|

Главная |

Основные черты и виды системы «директ-костинг» на настоящем этапе развития управленческого учета

|

из

5.00

|

Сущность системы «директ-костинг» заключается в принципиально новом подходе к включению затрат в себестоимость. Главной особенностью «директ-костинга» является разделение производственных затрат на постоянные и переменные части и осуществление учета планирования и калькулирования себестоимости продукции только на основе переменных затрат. Постоянные затраты при этой системе не включаются в расчет себестоимости продукции, а как расходы данного периода списываются с полученного дохода в течение того периода, в котором они были произведены. Такая система учета приводит к тому, что постоянные затраты в данном отчетном периоде не соотносятся с запасами готовой продукции, не фиксируются в объемах незавершенного производства.

Схема калькуляции себестоимости по переменным издержкам представлена на рисунке 1.

Рисунок 1 - Калькуляция себестоимости по переменным расходам

Согласно рисунку 1 только переменные затраты включают в себестоимость. Для ее определения сумму переменных затрат делят на количество произведенной продукции и предоставленных услуг.

Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы (ОПР) являются основными элементами себестоимости, которые участвуют при расчете себестоимости продукции.

Такой вариант калькулирования без специальных дополнительных расчетов представляет нужную, в условиях рынка, информацию о тенденциях изменения затрат в условиях изменения объема.

В таблице 1 приведены краткие сравнительные характеристики систем калькулирования себестоимости "директ-костинг" и "абзорпшен-костинг".

Таблица 1 - Сравнительные характеристики систем калькулирования себестоимости «директ-костинг» и «абзорпшен-костинг»

| Система «директ-костинг» | Система «абзорпшен-костинг» |

| Основывается на учете конкретных произ-водственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не разносятся по видам продукции. | Основывается на распределении всех затрат, включаемых в себестоимость, по видам продукции (расчет полной себестоимости продукции). |

| Предполагает разделение затрат на постоянные и переменные. | Предполагает разделение затрат на прямые и косвенные. |

| Применяется для более гибкого цено-образования, вследствие чего увеличивается конкурентоспособность продукции. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объём продаж. | Применяется наиболее часто в казахстанских предприятиях. В основном используется для внешней отчетности. |

| Запасы готовой продукции оцениваются только по переменным затратам. | Запасы продукции на складе оцениваются по полной себестоимости, с включением компонент постоянных производственных затрат. |

| Примечание: составлено по источнику Керимов В.Э. [6, с.202] | |

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода, который является одним из важнейших показателей, используемых в системе «директ-костинг». Данный показатель представляет собой разницу между суммой продаж и переменными затратами.

К определению этого показателя приводятся различные подходы: «разница между продажной ценой и удельными переменными затратами называется маржинальным доходом на единицу продукции» или «из цены продажи продукции вычитаются переменные расходы или частичная себестоимость продукции и определяется маржинальный доход». Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Иначе говоря, в системе «директ-костинг» до расчета операционной прибыли формируется показатель маржинального дохода предприятия, и лишь затем уменьшая маржинальный доход предприятия на сумму постоянных затрат, формируется финансовый результат.

В основе многостадийности (многоступенчатости) составления отчета о прибылях и убытках лежит отчет о маржинальном доходе. В нем содержатся, по крайней мере, два финансовых показателя: маржинальный доход и доход от основной деятельности. Маржинальный доход состоит из постоянных затрат и дохода от основной деятельности предприятия.

В таблице 2 приведена схема составления отчета о прибылях и убытках, составленная по системе «директ-костинг».

Таблица 2 - Схема составления отчета о маржинальном доходе

| Виды продукции | 1 | 2 | 3 | 4 | 5 | |

| Первый этап | Доход от реализации | х | х | х | х | х |

| Расчет себестоимости | - (минус) | |||||

| Переменные затраты | х | х | х | х | х | |

| = (равняется) | ||||||

| Маржинальный доход | х | х | х | х | х | |

| Второй этап | - (минус) | |||||

| Расчет результата | Постоянные затраты | х | ||||

| = (равняется) | ||||||

| Прибыль | х | х | х | х | х | |

| Примечание: составлено по источнику Керимов В.Э. [6, с.152] | ||||||

В представленном отчете имеются две ступени: верхняя - маржинальный доход, нижняя - доход от основной деятельности, - которые заполняются при поэтапном процессе учета. Если переменные затраты разделить на производственные и непроизводственные, то данный отчет будет составлен в три этапа. На первом рассчитывается производственный маржинальный доход как разность между доходом (выручкой) от реализации продукции и переменными производственными затратами. На втором определяется совокупный маржинальный доход в целом по предприятию как разность между производственным маржинальным доходом и непроизводственными переменными затратами. На третьем определяется доход от основной деятельности путем сопоставления совокупного маржинального дохода и суммы постоянных затрат.

Далее ступенчатость отчета можно увеличить делением постоянных затрат на условно-постоянные и условно-переменные. Этот метод называют «многоблочной системой». В некоторых случаях ступени могут предусматривать другие признаки группировки затрат или доходов. Например, постоянные затраты, имеющие прямое отношение к отдельным изделиям или группам изделий, подразделение их по территориям сегмента сбыта или каналам распределения.

Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Международные стандарты бухгалтерского учета запрещают использовать этот подход для составления финансовой отчетности компании в финансовом учете. Основным аргументом против этого выдвигается тезис о том, что постоянные затраты тоже участвуют в процессе создания продукции. Но с другой стороны получается, что постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции, а рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно, поэтому их стоимость просто списывают из полученной компанией прибыли.

Важной особенностью «директ-костинга» является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и доходом от основной деятельности. Такой анализ называется анализ безубыточности и базируется на зависимости между выручкой от реализации, издержками и прибылью. В основе анализа безубыточности лежит деление совокупности затрат по снабжению, производству и реализации продукции на постоянные и переменные.

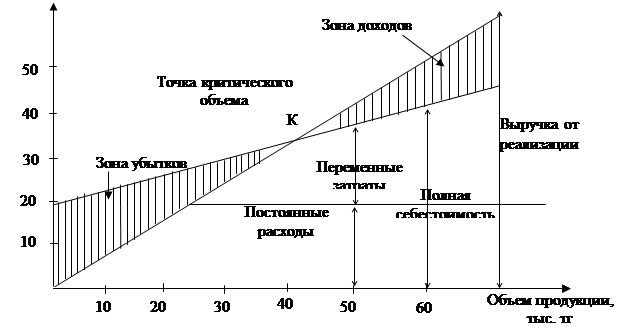

Наглядно это изображено при помощи графика (рисунок 2).

Наглядно это изображено при помощи графика (рисунок 2).

Рисунок 2 - Взаимосвязь объема производства и себестоимости с доходом от основной деятельности

Три главные линии показывают зависимость переменных и постоянных расходов и дохода (выручки) от объема производства. Точка К называется точкой критического объема производства («мертвая точка», точка рентабельности) - объем производства, при котором величина дохода выручки) от реализации продукции равна ее полной себестоимости. Этот график и многочисленные его модификации используются как орудие для планирования при анализе и принятии управленческих решений. С его помощью можно определить влияние на сумму дохода от основной деятельности изменения объема, цен, себестоимости, структурных сдвигов в реализуемой продукции.

В настоящее время в мировой практике применяют два варианта «директ-костинга»:

- простой «директ-костинг», основанный на использовании в учете данных только о переменных (операционных) затратах;

- развитой «директ-костинг», при котором в себестоимости наряду с переменными затратами включаются прямые постоянные затраты по производству и реализации продукции.

Простой «директ-костинг» имеет две характерные черты:

1) этот метод используют для анализа затрат, выпуска реализации в целом по предприятию;

2) принятый критерий вектора затрат, включаемых в себе стоимость изделий, есть их переменность.

Схема метода простого «директ-костинга» показана на рисунке 3.

| Объем реализации |

Минус (-)

| Переменная себестоимость |

Равняется (=)

| Маржа (разность) |

Минус (-)

| Постоянные затраты |

Равняется (=)

| Доход (убыток) от основной деятельности |

Рисунок 3 -  Простой «директ-костинг»

Простой «директ-костинг»

Простой «директ-костинг» базируется на следующих принципах:

- затраты подразделяются по элементам на постоянные и переменные;

- себестоимость произведенных и реализованных изделий исчисляется только на основе распределения переменных (операционных) затрат;

- сравнение полученной таким образом переменной себестоимости с ценой реализации в целях определения разницы, называемой маржей с переменных затрат;

- возмещение постоянных затрат за счет различных марж с переменной себестоимости для определения результата деятельности и рентабельности предприятия.

Таким образом, согласно методу переменных затрат (простой «директ-костинг») определяется маржа с переменной себестоимости, которая представляет собой излишек дохода (выручки) от реализации по сравнению с переменными затратами:

МД=ДРП - ПЗ (1),

где МД – маржинальный доход,

ДРП – доход (выручка) от реализации продукции,

ПЗ – переменные затраты.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает «точку безубыточности», т.е. финансовый результат равен нулю.

Если предприятие производит много изделий, то метод переменных затрат позволяет измерить «вклад» каждого изделия в возмещение постоянных затрат и формирование общего уровня рентабельности. Кроме того, этот метод в условиях рыночной экономики дает возможность проводить политику развития торговли в зависимости от заданных ориентиров на основе определения минимального (критического), объема реализации порога рентабельности различных товаров.

Основы метода заключаются в следующем:

1) постоянная направленность учета на конечный результат, т.е. определение маржи по изделиям, в целом по предприятию и производственному результату (доход или убытки);

2) учет по изделиям только переменных затрат и определение переменной себестоимости по изделиям;

3) учет постоянных затрат в целом по предприятию и их отнесение на уменьшение маржи в целях определения производственного результата;

4) определение маржи по изделиям как базы процесса оперативного управления ценами и ценообразованием.

Метод переменной и прямой себестоимости, или развитой «директ-костинг», иллюстрирует рисунок 4.

| Доход (выручка) от реализации |

Минус (-)

| Переменная себестоимость |

Равняется (=)

| Маржа (разность) 1 |

Минус (-)

| Постоянные прямые затраты |

Равняется (=)

| Маржа (разность) 2 |

Равняется (=)

| Общая маржа |

Минус (-)

| Постоянные косвенные затраты |

Равняется (=)

| Производственный результат |

Рисунок 4 - Развитой «директ-костинг»

Принципы развитого «директ-костинга»:

1) затраты, реализация и результаты учитываются по сегментам деятельности; эта информация доводится до всех внутренних и внешних сегментов;

2) затраты, которые можно прямо отнести на сегмент, распределяются на него прямо, без применения методов косвенного распределения;

3) определяется, как правило, несколько марж по мере учета переменных и прямых постоянных затрат.

Развитой «директ-костинг» сохраняет преимущества простого «директ-костинга», ибо основан на определении маржи по изделиям, но не имеет его недостатков, если учитывать специфический характер постоянных затрат, связанных с соответствующими изделиями.

Метод «вклада» в изделия позволяет определить «участие» каждого изделия, т.е. его «взнос» в покрытие постоянных затрат, которые существуют даже при условии отказа от производства и реализации этого изделия.

Идея «директ-костинга» сегодня нашла отражение и в международных стандартах по бухгалтерскому учету, касающихся затрат и формирования финансовых результатов. Согласно этим стандартам затраты, зависящие больше от длительности отчетного периода и связанные с управлением предприятием, можно не включать в себестоимость изделий, а покрывать из валового дохода предприятия.

В Республике Казахстан применяется учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления предприятий с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики возрастает потребность в «директ-костинге», от которого будет зависеть дальнейший рост эффективности учета.

В условиях централизованного государственного ценообразования в Казахстане применялся учет полной себестоимости с распределением накладных расходов между изделиями. В настоящее время включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики возрастает потребность в «директ-костинге», от которого будет зависеть дальнейший рост эффективности учета.

Для внедрения системы «директ-костинг» необходимо разделять затраты на переменные и постоянные. Под переменными понимают затраты, общая сумма которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, топливо и энергию на технологические цели, заработная плата основных производственных работ при сдельных системах оплаты труда и др. В расчете на единицу продукции указанные затраты неизменны.

К постоянным относятся затраты, абсолютная сумма (величина) которых при изменении степени загрузки производственных мощностей или объемов производства не изменяется. К ним относятся, например, начисляемая за период амортизация основного капитала, арендная плата, проценты на заемный капитал, заработная плата администрации предприятия, охраны и др. При увеличении объема выпускаемой продукции постоянные затраты распределяются на большой объем, что приводит к снижению себестоимости единицы продукции.

Термины "переменные", "постоянные применяются в случаях, когда необходимо дать характеристику поведению затрат при изменениях объема производственной деятельности. При установлении различий между постоянными и переменными затратами нужно принимать во внимание рассматриваемый период времени. Для длительного периода времени (несколько лет) все затраты будут переменными. Для более короткого периода времени (один год) затраты будут постоянными или переменными в зависимости от изменений производства. Это допущение о существовании линейной зависимости совокупных переменных затрат от объема производства.

Переменные затраты в сумме изменяются прямо пропорционально изменению объема производства, но рассчитанные на единицу продукции являются постоянными (сдельная" заработная плата, материалы, топливо, электроэнергия на технологические нужды).

Постоянные затраты в сумме не изменяются при изменении объема производства, но рассчитанные на единицу продукции зависят от изменения уровня производства (амортизационных отчислений, заработной платы руководителей, повременной заработной платы рабочих и т.п.).

Но существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, в другой ситуации могут быть постоянными. Ответ на вопрос, считать данные затраты переменными или постоянными, зависит прежде всего от двух факторов: длительности периода, рассматриваемого для принятия решения, делимости производственных факторов.

Иными словами, говоря о постоянных и переменных затратах, необходимо иметь в виду, что в определенных ситуациях многие из переменных затрат могут становиться постоянными, и наоборот, постоянные - переменными. Одним из факторов, влияющих на подобное поведение затрат, является временной интервал, в котором они рассматриваются. Принято различать мгновенный, короткий и длительные периоды.

В мгновенном периоде все издержки являются постоянными: продукт выпущен, поэтому нельзя ни изменить объем его производства (он уже есть), ни изменить издержки (понесенные издержки уже в прошлом).

В коротком периоде все издержки делятся на постоянные и переменные.

В длительном периоде предприятие имеет возможность не только закупить большое количество сырья и материалов или нанять большое количество рабочих, оно может осуществить и капиталовложения, т.е. увеличить размеры основного капитала, этому в длительном периоде считается, что все затраты являются переменными. Классификация затрат на постоянные и переменные носит относительный, условный характер, т.е. не существует вида затрат, который можно было бы по его существу отнести к переменным или постоянным.

В профессиональной зарубежной литературе приводятся различные методы разделения затрат на постоянные и переменные части. Особенно подробно рассмотрен этот вопрос в работе К. Друри, в которой он раскрывает следующие подходы: 1) инженерные методы; 2) проверка бухгалтерских методов; 3) графический метод, или диаграмма рассеяния; 4) метод наибольшего и наименьшего значений; 5) метод наименьших квадратов. [7]

Эти подходы различаются по степени точности и не являются взаимоисключающими. Для различных категорий затрат могут применяться разные методы. Рассмотрим более подробно метод наименьших квадратов (метод корреляции).

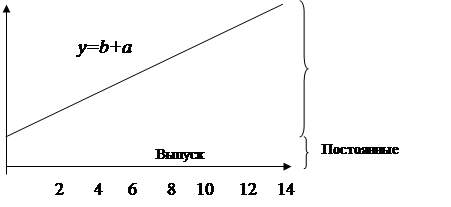

При использовании метода корреляции берутся данные о выпуске продукции и о затратах за исследуемый период. Все точки наносятся на график, заполняется корреляционное поле. Затем визуально проводится линия совокупных затрат, которая, пересекается с осью ординат, показывает величину постоянных расходов в общей сумме затрат (рисунок 5).

Затраты

100

a – коэффициент переменных затрат на единицу продукта;

b – сумма постоянных затрат за определенный период;

x – объем производства продукции;

y – общая величина затрат на производство.

Рисунок 5 - Метод корреляции (наименьших квадратов)

Метод наименьших квадратов позволяет наиболее точно определить состав общих затрат и содержание в них постоянной и переменной составляющих.

Рассчитывают коэффициенты а и b в управлении прямой y = b + аx; таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный.

Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию решения.

При калькулировании себестоимости продукции по системе «директ-костинг» постоянные затраты не распределяются между носителями. При этом варианте калькулирования исходят из того, что только переменные затраты (прямые затраты и переменная часть накладных расходов) зависят от загрузки мощностей или от объема продукции, а поэтому только они могут быть отнесены на носители затрат. Такой вариант калькулирования, без специальных дополнительных расчетов, предоставляет нужную в условиях рынка информацию о тенденциях поведения затрат в условиях изменения загрузки или объема.

Современный «директ-костинг» функционирует на принципах метода «затраты-выпуск-прибыль», который является основой определения конечного результата функционирования любого экономического звена (индивидуальная трудовая деятельность; фермерское хозяйство; кооператив; арендное, акционерное и государственное предприятия) и хозяйства в целом в условиях регулируемой рыночной экономики. Основой данного метода является соизмерение выпуска продукции с ее затратами по снабжению, производству и реализации.

Основой использования этого метода является соизмерение выпуска продукции с ее затратами по снабжению, производству и реализации. Указанное соизмерение позволяет определить финансовый результат деятельности предприятия на период с учетом измерения остатков материальных запасов, незавершенного производства и готовой продукции на предприятии.

При методе «затраты-выпуск продукции-прибыль» моментом реализации является реальное представление продукции и услуг потребителями, а не их оплата, что вызвано деятельностью предприятий в условиях рынка и широким распространением коммерческого кредита.

Для определения финансового результата необходимо учитывать лишь четыре процесса: выпуск (реализация), затраты по элементам, остатки ресурсов на конец и начало периода. Также при этом методе не требуется проводить калькулирование полной себестоимости продукции, что значительно упрощает и убыстряет процесс определения результата, а самое главное, позволяет государству ужесточить контроль за правильным определением финансового результата.

Использование метода «затраты-выпуск продукции-прибыль» приводит к необходимости перехода от однорядной к двухрядной системе счетов. При однорядной системе построения плана счетов бухгалтерского учета все счета, в принципе, участвуют в составлений баланса, как это практиковалось в нашей стране.

Двухрядная система счетов предполагает четкое подразделение счетов на два ряда: балансовые, участвующие в составлении баланса и операционные, применяемые для определения финансового результата по методу «затраты-выпуск продукции-прибыль и используемые в управленческой бухгалтерии.

Основные черты системы «директ-костинг», базирующегося на методе «затраты-выпуск продукции-прибыль»:

- направленность учета на конечный результат, что достигается путем расчета сумм покрытия (маржинального дохода) по каждому направлению деятельности в целом по предприятию;

- определение сумм покрытия в разрезе групп продуктов, центров ответственности, покупателей, зон реализации и т.д.;

- учет по изделиям только переменных затрат и определение переменной себестоимости путем дебетования счета 8110«Основное производство» и кредитования счетов 1310 «Сырье и материалы», 3350 «Краткосрочная задолженность по оплате труда» и т.д. на сумму переменных затрат, пропорциональных выпуску продукции;

- списание постоянных затрат в части общепроизводственных и общехозяйственных расходов на уменьшение финансового результата.

Таким образом, система «директ-костинг» ориентирована на реализацию. Чем больше объем реализации, тем больше дохода получает предприятие. Оценивают готовую продукцию, ее остатки на складах на начало и конец года, а также незавершенное производство только до переменным затратам. Такая система оценки побуждает предприятия изыскивать возможности увеличения реализации. Организация учета затрат при системе «директ-костинг» состоит из следующих направлений:

1) учет по видам затрат;

2) учет по местам возникновения затрат;

3) учет затрат по центрам ответственности;

4) учет по носителям затрат.

В качестве выводов можно отметить положительные и отрицательные стороны «директ-костинга». К достоинствам «директ-костинга» можно отнести следующие его характеристики:

1. Данные о взаимосвязи «себестоимость-объем-прибыль», которые нужны для планирования прибыли, всегда можно получить из регулярной внутренней отчетности.

2. Прибыль (ее оценка) за определенный период не изменяется под влиянием постоянных накладных расходов при изменении остатков товарно-материальных запасов.

3. Подчеркивается влияние постоянных расходов на прибыль, т.к. общая сумма этих затрат за данный период показывается единым (комплексным) блоком в отчете о доходах.

4. Показатели разных уровней сумм покрытия обеспечивают соответствующую оценку изделий, территорий реализации, групп покупателей и др.

5. «Директ-костинг» прекрасно интегрируется со «стандарт-костингом» и гибким бюджетированием.

6. Калькуляция себестоимости по переменным издержкам помогает избежать капитализации постоянных накладных расходов в неликвидных запасах.

7. Информация, получаемая в системе «директ-костинг», позволяет проводить эффективную ценовую политику, указывая на наиболее выгодные комбинации цены и объема. Устанавливая нижний предел цен, «директ-костинг» предоставляет возможность использовать демпинг в конкурентной борьбе.

Этот перечень можно продолжить, но, как и у любой другой экономической категории, у «директ-костинга» имеется и ряд недостатков, о которых тоже нужно заранее знать.

1. Присутствуют определенные трудности при выделении постоянных затрат. Особенно сложно приходится с полупеременными затратами, которые меняют свое поведение в зависимости от места возникновения.

2. Для нужд долгосрочного планирования и других вопросов стратегического управления необходимо параллельно распределять постоянные накладные расходы внесистемным порядком.

3. Возможно возникновение разницы между показателями финансового и управленческого (производственного на основе «директ-костинга») учета. Что может приводить к недоверию со стороны руководства результатами расчетов управленческого учета.

4. Невозможность официального использования в качестве основной системы учета, т.к. в большинстве стран мира (СНГ тому не исключение) «директ-костинг» не используют при расчете налога на прибыль.

Применение «директ-костинга» сопряжено с определенными трудностями: сложно точно разделить накладные расходы на постоянные и переменные; для калькулирования и ценообразования приходится определять полную себестоимость продукции внесистемным путем; и др. В то же время, подразделение затрат на постоянные и переменные усшшвает контрольные и аналитические возможности учета, позволяет быстро определить валовой (маржинальный) доход, получаемый от каждого вида продукции и тем самым способствует принятию оптимальных решений [10, c.627].

В любом случае «директ-костинг» представляет собой очень гибкую и мощную информационно-аналитическую систему, на которой должно базироваться построение управленческого учета на предприятии. Простота и надежность, высокий уровень аналитичности делают «директ-костинг» незаменимым инструментом оперативного контроллинга и первостепенным поставщиком информации и методик анализа для принятия обоснованных, рациональных управленческих решений. Преимущества «директ-костинга» с лихвой превосходят отдельные его трудности и недостатки, что и позволяет данной системе получать все большее признание на предприятиях Казахстана.

|

из

5.00

|

Обсуждение в статье: Основные черты и виды системы «директ-костинг» на настоящем этапе развития управленческого учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы