|

Главная |

Состояние инвестиционной деятельности в Республике Казахстан на современном этапе

|

из

5.00

|

За период независимости Казахстан добился значительных успехов в привлечении иностранных инвестиций, которые сыграли важную роль в становлении экономики нашей страны в целом и добывающих секторов в особенности.

Республика Казахстан представляет для иностранных инвесторов большой интерес. Инвестиционную привлекательность казахстанского рынка обеспечивают совокупность доступа к природным ресурсам, величина рынка, стратегическое расположение Казахстана, а также стабильная внутриполитическая обстановка и наличие соответствующей законодательной базы. Если вспомнить ситуацию начала 2000 года, прямые иностранные инвестиции в экономику Казахстана достигли 13 млрд. долларов США. Но поскольку потребность в инвестициях далеко еще не исчерпана, то Казахстан по-прежнему заинтересован в их привлечениях. В настоящее время приоритетными направлениями для инвестиций являются: топливно-энергетический комплекс; агропромышленный комплекс; инфраструктура, включая транспорт, телекоммуникации, социальную инфраструктуру. [12,c.56]

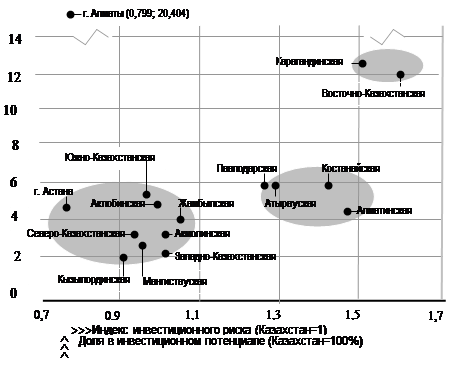

У инвестиционного климата Казахстана есть свои особенности. В Казахстане увеличение инвестиционного потенциала сопровождается ростом рисков, которые показаны на рисунке 2. (Рисунок 2) [13]

Рисунок 2 - Инвестиционная привлекательность регионов Казахстана

Как видно из рисунка 2 коэффициент корреляции рангов потенциала и риска регионов в Казахстане составляет -0,39. А если не учитывать Алматы, которая по всем позициям представляет собой исключение из общереспубликанской экономики, как и Москва в России, то значение коэффициента корреляции рангов для регионов Казахстана составит -0,65. [13]

Разный характер формирования инвестиционного климата можно объяснить, во-первых, различной ролью государства в инвестиционном процессе. В Казахстане государство более целенаправленно проводит политику создания благоприятных условий для инвесторов в экономически менее развитых регионах.

Во-вторых, важную роль играют различия в экономической структуре регионов России и Казахстана. В России для большинства регионов, имеющих высокий инвестиционный потенциал, характерен заметный уровень развития "верхних" этажей экономики - обрабатывающей промышленности, сферы обслуживания, научно-технического комплекса. В Казахстане "по российскому типу" инвестиционный климат формируется лишь в Алма-Ате. Для Казахстана более характерным является сосредоточение инвестиционного потенциала в регионах с добывающей и тяжелой промышленностью. Общеизвестно, что такая структура экономики, как правило, сопровождается повышенным экологическим, социальным, криминальным и другими видами риска.

Распределение регионов Казахстана по интегральному рейтингу инвестиционной привлекательности с учетом инвестиционного потенциала и риска приведено в таблице 1.

Таблица 1 - Рейтинг инвестиционной привлекательности регионов Казахстана

| Рейтинг инвестиционной привлекательности | Рейтинг потенциала | Рейтинг риска | Регион |

| 1 | 2 | 3 | 4 |

| 1 | 1 | 2 | г. Алмата |

| 2 | 8 | 1 | г. Астана |

| 3 | 7 | 5 | Южно-Казахстанская обл. |

| 4 | 4 | 11 | Павлодарская обл. |

| 5 | 2 | 15 | Карагандинская обл. |

| 6 | 10 | 7 | Актюбинская обл. |

| 7 | 13 | 4 | Северо-Казахстанская обл. |

| 8 | 5 | 13 | Костанайская обл. |

| 9 | 6 | 12 | Атырауская обл. |

| 10 | 3 | 16 | Восточно-Казахстанская обл. |

| 11 | 16 | 3 | Кызылординская обл. |

| 12 | 14 | 6 | Мангистауская обл. |

| 13 | 11 | 10 | Жамбыльская обл. |

| 14 | 12 | 9 | Акмолинская обл. |

| 15 | 9 | 14 | Алматинская обл. |

| 16 | 15 | 8 | Западно-Казахстанская обл. |

| Примечание - составлено автором на основании источника [13] | |||

Как видно из таблицы 1 формальное сведение риска и потенциала не избавляет инвестора от сложного выбора. Он может либо вкладывать деньги в более прибыльные сферы, находящиеся в регионах с повышенными рисками инвестирования, либо в менее эффективные проекты, но в более "спокойных" для инвестора регионах. Найти "инвестиционный оптимум" (для каждого он, скорее всего, окажется своим) поможет распределение регионов Казахстана, которое мы уже представили на рисунке 2.

Кроме Алматы, обладающей особо благоприятным инвестиционным климатом, остальные регионы Казахстана распределились по трем основным группам. Каждая из этих групп отличается своеобразием инвестиционного климата.

В первую группу с высоким потенциалом и высоким риском вошли два наиболее промышленно развитых региона - Карагандинская и Восточно-Казахстанская области. Несколько более благоприятные условия для инвесторов созданы в Карагандинской области. Улучшения инвестиционного климата в этих регионах возможно достичь прежде всего путем кардинального улучшения состояния окружающей среды. Так, по данным Министерства охраны окружающей среды и природных ресурсов Казахстана, среди промышленно развитых регионов республики на долю этих регионов приходится более половины всех выбросов загрязняющих веществ в атмосферу (Карагандинская область - 47,7%, Восточно-Казахстанская - 10,4%).[13]

Напротив, ограниченный инвестиционный потенциал, правда, в сочетании с наиболее низким риском, имеет наиболее многочисленная группа казахстанских регионов, объединяющая Астану, Актюбинскую, Жамбыльскую, Западно-Казахстанскую, Кызылординскую, Мангистаускую, Северо-Казахстанскую и Южно-Казахстанскую области. Эту группу возглавляет новая казахстанская столица - Астана. Как и в России, столица имеет минимальный риск, обойдя по этому параметру даже Алмату. После переноса столицы экономика этого города развивалась бурными темпами, Астана была буквально обречена на инвестиционную активность. Тут проявились следствия ограниченного потенциала: развитие инфраструктуры не успевает за бурным ростом. Коммунальное хозяйство новых районов столицы не централизовано, возникают проблемы и с водным обеспечением.

Остальные регионы группы специализируются в основном на сельском хозяйстве и добывающей промышленности. Поэтому улучшение инвестиционного климата в этих регионах должно быть связано с повышением их потенциала на основе развития перерабатывающих отраслей.

Оптимальное для условий Казахстана положение занимает группа, включающая Павлодарскую, Костанайскую, Атыраускую и Алматинскую области. Для них характерно сочетание достаточно высокого потенциала и умеренного риска. Лидером этой группы является Павлодарская область. Сбалансированная структура экономики, представленная как добывающими, так и обрабатывающими отраслями, в сочетании с политикой местных властей по созданию благоприятной среды для развития бизнеса делают этот регион весьма привлекательным для инвесторов. Достаточно сказать, что Агентство по регулированию естественных монополий, защите конкуренции и поддержке малого бизнеса включило Павлодарскую область наряду с Астаной и Алматой в группу с наиболее высокими показателями развития предпринимательства.[13]

Наиболее привлекательной для инвесторов является мощная минерально-сырьевая база Казахстана, а также тяжелая промышленность и достаточно квалифицированные трудовые ресурсы. Поэтому в первую половину рейтинга вошли регионы, где присутствуют все эти факторы (таблица 2).

Таблица 2 - Инвестиционный потенциал регионов Казахстана

| Регион | Доля региона в совокупном инвестиционном потенциале Казахстана (%) | Рейтинги составляющих инвестиционного потенциала | |||||||

| минерально-сырьевой | трудовой | производственный | потребительский | финансовый | инфраструктурный | институциональный | инновационный | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| г. Алмата | 20.4 | 11 | 1 | 3 | 1 | 3 | 1 | 1 | 8 |

| Карагандинская обл. | 12.68 | 1 | 2 | 1 | 3 | 1 | 15 | 3 | 2 |

| Восточно-Казахстанская обл. | 11.61 | 2 | 3 | 2 | 2 | 2 | 8 | 2 | 3 |

| Павлодарская обл. | 6.09 | 4 | 7 | 4 | 7 | 7 | 5 | 6 | 9 |

| Костанайская обл. | 6.02 | 3 | 6 | 5 | 5 | 6 | 7 | 5 | 11 |

| Атырауская обл. | 5.37 | 5 | 15 | 6 | 13 | 5 | 6 | 14 | 4 |

| Южно-Казахстанская обл. | 5.13 | 14 | 4 | 12 | 4 | 4 | 13 | 4 | 14 |

| г. Астана | 4.69 | 15 | 13 | 10 | 6 | 13 | 2 | 12 | 1 |

| Алматинская обл. | 4.38 | 13 | 5 | 7 | 8 | 8 | 10 | 7 | 7 |

| Актюбинская обл. | 4.18 | 7 | 11 | 8 | 11 | 11 | 9 | 10 | 10 |

| Жамбыльская обл. | 3.99 | 6 | 8 | 15 | 9 | 10 | 12 | 11 | 15 |

| Акмолинская обл. | 3.7 | 10 | 9 | 11 | 14 | 16 | 3 | 9 | 5 |

| Северо-Казахстанская обл. | 3.33 | 16 | 10 | 9 | 10 | 14 | 4 | 8 | 12 |

| Мангистауская обл. | 3.18 | 8 | 16 | 14 | 16 | 9 | 11 | 16 | 6 |

| Примечание – составлено автором на основании источника [13] | |||||||||

Как видно из таблицы 2 Алмата, несмотря на потерю своего столичного статуса, остается непререкаемым лидером по инвестиционному потенциалу. Город обладает наиболее мощным трудовым, потребительским и инфраструктурным потенциалом, является финансовой столицей Казахстана. Впрочем, следует иметь в виду, что прекрасные финансовые показатели Алматы во многом основаны на том, что здесь располагаются центральные офисы всех крупнейших компаний (ситуация аналогична московской). Реальные же инвестиции вкладываются в регионы, где расположено производство. Эти в известном смысле "виртуальные", или "офисные", инвестиции сейчас начинают медленно перетекать в новую столицу - Астану. [14]

Следующую группу составляют ресурсное обеспеченные и наиболее промышленно развитые крупные области - Карагандинская и Восточно-Казахстанская. Карагандинская область является угольно-металлургической базой, а Восточно-Казахстанская - базой цветной металлургии республики. Большой отрыв потенциала этих двух регионов отчасти обусловлен тем, что в состав Карагандинской области недавно вошла Джезказганская, а в состав Восточно-Казахстанской - Семипалатинская.

Далее со значительным, почти двухкратным, отрывом по доле в общереспубликанском потенциале следует основная группа регионов во главе с Павлодарской областью. Несмотря на небольшую численность населения, эта область занимает монопольное положение в целом ряде производств (более 35% общего объема по Казахстану): угледобыче, выработке электроэнергии, производстве глинозема, ферросплавов и выпуске тракторов. В области достаточно хорошо выстроена инфраструктура, развиты институты рыночной экономики, высокое качество трудовых ресурсов. По данным Института географии РАН, территория Павлодарской области обладает лучшими в Казахстане природно-климатическими условиями для жизни населения. [14]

У близкой по инвестиционному потенциалу Костанайской области высокий ресурсно-сырьевой потенциал. Здесь добывается 100% казахстанских бокситов и 83% железной руды. В Атырауской области сосредоточена большая часть нефтедобычи и производства серы, а в наиболее населенной Южно-Казахстанской области находятся самые крупные мощности по нефтепереработке.

Первую половину рейтинга замыкает Астана. По численности населения она занимает предпоследнее место (на последнем Мангистауская область). Несмотря на это, у столицы высокий инновационный и инфраструктурный потенциал. Доходы населения здесь достаточно высоки, поэтому относительно высок и потребительский потенциал.

У Акмолинской области неплохой инфраструктурный и инновационный потенциал, у Алматинской - трудовой, а у Северо-Казахстанской - инфраструктурный, кроме того, она занимает пятое место в республике по уровню монополизма. В Кызылординской области относительно высок уровень телефонизации. Несмотря на низкий суммарный инвестиционный потенциал, Мангистауская область отличается интенсивным развитием малого бизнеса. В Жамбыльской области добывается весь казахстанский барит, а в Актюбинской - вся хромитовая руда и производится более четверти ферросплавов. В Западно-Казахстанской области добывается более половины газа республики.

В первую пятерку лидеров по всем показателям попадает лишь Алмата. Чаще всего среди лидеров встречаются Павлодарская и Карагандинская области (по пять "попаданий"). За ними следуют Астана и Восточно-Казахстанская область, которые встречаются в первой пятерке по четыре раза.

Группировка регионов в рейтинге оказалась тесно связана с их географическим положением. Инвестиционный потенциал республики естественным образом распределен по пяти основным зонам. [13]

1. Центрально-Восточная зона (Карагандинская, Восточно-Казахстанская, Павлодарская области) концентрирует более 30% инвестиционного потенциала Казахстана. Здесь наибольший интерес для инвесторов представляют угледобыча, электроэнергетика, черная и цветная металлургия, тяжелое машиностроение.

2. Юго-Восточная зона (Алмата и Алматинская область) - на ее долю приходится около 25% инвестиционного потенциала республики. В этой зоне развиты пищевая, легкая, фармацевтическая промышленность и машиностроение. Зона характеризуется высоким потребительским потенциалом и развитой рыночной инфраструктурой.

3. Северная зона (Астана, Акмолинская, Костанайская и Северо-Казахстанская области) - 18% инвестиционного потенциала Казахстана. У этой зоны наиболее выгодное транспортно-географическое положение и развитая инфраструктура экономики. Здесь добываются бокситы и железная руда. Растет потребительский потенциал. Интерес для инвестора представляет и сельское хозяйство.

4. Западная зона (Актюбинская, Атырауская, Мангистауская и Западно-Казахстанская области) - 16% общереспубликанского потенциала. Прежде всего это зона нефтегазовых ресурсов и нефтегазодобычи, роль которой в экономике Казахстана постоянно растет.

5. Южная зона (Кызылординская, Жамбыльская и Южно-Казахстанская области) - 11% общего потенциала. Здесь развиты сельское хозяйство, нефтепереработка, пищевая и химическая промышленность, добывается золото и барит.

Еще один фактор, небезразличный инвестору, - насколько регион уже освоен конкурентами, насколько он насыщен деньгами. Как уже отмечалось, в унитарном государстве, к которым относится Казахстан, значительную часть инвестиционных рисков берет на себя центральная власть. Она же в значительной степени и определяет региональную инвестиционную политику. [15] В последние годы региональная инвестиционная политика Казахстана ориентирована на добывающую промышленность, в первую очередь нефтяную. Наибольшая доля инвестиций (в сопоставлении с потенциалом) была вложена в пять регионов. Это так называемые переинвестированные регионы, из которых четыре (Западно-Казахстанская, Атырауская, Актюбинская и Мангистауская области) являются действующими и перспективными регионами нефтегазодобычи (Рисунок 3). [15]

Рисунок 3 – Инвестиционный потенциал и инвестиционная активность в регионах Казахстана

Как видно из рисунка 3 к ним близка еще одна нефтегазодобывающая область - Кызылординская. Концентрируя всего лишь 18% инвестиционного потенциала, эти области за последние два года аккумулировали более 51% всех инвестиций республики. Естественно, что к наиболее инвестируемым регионам относится и продолжающая строиться новая столица.[15]

Напротив, в первую пятерку регионов, где сосредоточено 57% инвестиционного потенциала (Алмата, Карагандинская, Павлодарская, Восточно-Казахстанская и Костанайская области - все это регионы из числа наиболее привлекательных), за последние два года было вложено менее трети всех инвестиций в экономику Казахстана.

За период с 1997 года по 2007 год валовый приток прямых иностранных инвестиций в экономику Казахстана составил 47,9 млрд. долл. США. При этом за 2007 год этот показатель составил 7,1 млрд. долл. США, что выше уровня аналогичного периода 2006 года на 61,4%.[16]

В 2007г. инвестиции в основной капитал составили 2810,3 млрд. тенге, что на 10,6% больше, чем в 2006г.

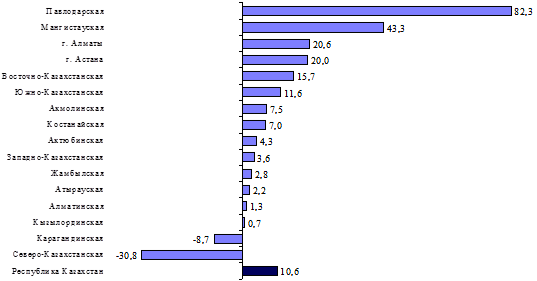

Рост инвестиций в 2007г. отмечался в 14 регионах республики. При этом наибольший рост наблюдался в Павлодарской (в 1,8 раза), Мангистауской (в 1,4 раза), Восточно-Казахстанской (на 15,7%), Южно-Казахстанской (на 11,6%), Акмолинской (на 7,5%) и Костанайской (на 7%) областях, в гг. Астане и Алматы (в 1,2 раза).[16]

Снижение объемов инвестиций показаны на рисунке 4. (Рисунок 4)

Рисунок 4 - Изменение объемов инвестиций в основной капитал (прирост (+), снижение (-), в % к 2006г.)

Как видно из рисунка 4 снижение объемов инвестиций по сравнению с 2006 годом наблюдалось в Северо-Казахстанской (на 30,8%) и Карагандинской (на 8,7%) областях.

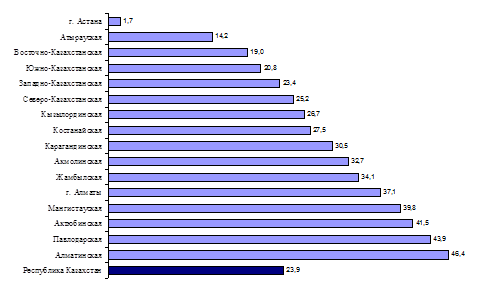

На жилищное строительство в 2007г. направлено 324,8 млрд. тенге инвестиций, что на 21,7% больше, чем в 2006 году. Предприятиями и организациями всех форм собственности и населением введено в эксплуатацию 6,2 млн. кв. метров общей площади жилых домов, что в 1,2 раза выше уровня 2006 года. Во всех регионах республики, в 2007 году объемы общей площади построенных жилых домов превысили уровень 2006 года. При этом значительный рост был отмечен в Алматинской (в 1,5 раза), Павлодарской, Актюбинской, Мангистауской и г.Алматы (в 1,4 раза), Жамбылской, Акмолинской, Карагандинской, Костанайской, Кызылординской и Северо-Казахстанской (в 1,3 раза) областях. В г. Астана введено жилья всего на 1,7 % больше, чем в 2006г. (Рисунок 5)[16]

Рисунок 5 - Изменение объемов ввода в действие жилых домов (прирост (+), снижение (-), в % к 2006 г.)

Как видно из рисунка 5 наибольший удельный вес в объеме общей площади построенных жилых домов в республике занимают г. Астана (16,5%) и г. Алматы (13,4%), Южно-Казахстанская (14,9%), Атырауская (8,0%), Актюбинская (6,8%) области. [16]

В настоящий момент Казахстан последовательно создает благоприятный правовой режим для инвестирования иностранных капиталовложений в свою экономику путем заключения межправительственных соглашений о поощрении и взаимной защите инвестиций (на данный момент заключено 34), а также об избежании двойного налогообложения.

Принимаются меры по дальнейшему совершенствованию законодательства, регулирующего инвестиционные процессы в стране.

В начале 2007 года был принят новый Закон Республики Казахстан "Об инвестициях" от 19.02.07 г. № 230-III, в котором сохранены оправдавшие себя положения предшествующего законодательства об инвестициях, такие как гарантии при национализации и реквизиции, гарантии от незаконных действий государственных органов и должностных лиц, компенсации и возмещение убытков инвесторам, гарантии использования доходов и др., учтен международный опыт стимулирования и поддержки инвестиций, предусмотрены поддержка и стимулирование в равной степени как отечественных, так и иностранных инвесторов. [1]

Принципиально новыми положениями данного закона стали обеспечение равенства прав отечественных и иностранных инвесторов, усовершенствование механизмов разрешения инвестиционных споров и др.

Необходимо отметить, что в новом законе закреплен принцип стабильности ранее заключенных контрактов с иностранными инвесторами.

Сохранён принцип поддержки приоритетных для государства 237 видов деятельности (среди которых - обрабатывающая промышленность, машиностроение, сельское хозяйство, транспорт, коммуникаций и многие другие) путем предоставления инвестиционных преференций.

Они предусмотрены в виде инвестиционных налоговых льгот на срок до 10 лет, освобождения от уплаты таможенных пошлин, а также предоставления государственных натурных грантов. [1]

Упорядочены вопросы государственной поддержки инвестиций в части упрощения и обеспечения транспарентности предоставления инвестиционных преференций, урегулированы вопросы их взаимоувязки с положениями Налогового кодекса.

В соответствии с законом посредством заключения контракта с уполномоченным органом предоставляются инвестиционные преференции хозяйствующим субъектам, осуществляющим инвестиционную деятельность в приоритетных секторах экономики республики.

В частности, инвестору могут быть предоставлены инвестиционные налоговые преференции:

- по корпоративному подоходному налогу, т.е. предоставление налогоплательщику права относить на вычеты из совокупного годового дохода стоимость вводимых в эксплуатацию основных средств равными долями в зависимости от срока действия преференций;

- по налогу на имущество, предусматривающие освобождение от уплаты налога на имущество по вновь вводимым в эксплуатацию в рамках инвестиционного проекта основным средствам;

- по земельному налогу, т.е. освобождение от уплаты земельного налога на земельные участки, приобретенные и используемые для реализации инвестиционного проекта.

Инвесторам могут быть предоставлены государственные натурные гранты в собственность либо на праве землепользования в соответствии с законодательством Республики Казахстан.

Законом значительно сокращены сроки рассмотрения заявки на предоставление инвестиционных преференций, упрощен порядок их предоставления, что позволяет обеспечить транспарентность процесса предоставления инвестиционных преференций.

С момента вступления в силу Закона Республики Казахстан "Об инвестициях" от 8 января 2003 года № 373-II заключено 274 контракта на общую сумму 3,4 млрд. долл. США.

Общий объем инвестиционных проектов, реализуемых с использованием преференций в настоящее время превышает 4,8 млрд. долл. США по 304 контрактам.

Инвесторы знают, что сегодня Казахстан – надежный партнер, гарантирующий стабильность и обеспечивающий взаимовыгодное сотрудничество.

Показателем, отражающим картину постоянного улучшения инвестиционного климата является стабильный рост объема инвестиций в основной капитал (ИОК). За 2007 год данный показатель составил 2 205 217 млн. тенге и вырос на 22,1 % по сравнению с аналогичным периодом 2006 года (1 530 млрд. тенге). Темпы роста ИОК в сравнении с 1997 к 2007 году возросли в 400 раз, а в сравнении с 1997 годом – в 27 раз. Это в значительной мере связано с достигнутой в республике на протяжении последних макроэкономической стабилизацией. [16]

В настоящее время наблюдается рост интереса к казахстанскому рынку со стороны иностранных инвесторов, так, если в 1999 году количество действующих предприятий с участием иностранного капитала составляло 1865, в 2004 году этот показатель составил 6579, в 2005 году – 7070, а в 2006 году - 7185. Вместе с тем, Казахстан первый среди стран СНГ на сегодняшний день имеет рейтинг инвестиционного класса от трех ведущих международных рейтинговых агентств.[17,c.13]

Международными рейтинговыми агентствами Moody’s в 2002 году первой из стран СНГ, Standard&Poor’s и Fitch в 2004 году присвоен рейтинг инвестиционного класса.[13]

В 2005 году Standard & Poor’s подтвердило инвестиционный кредитный рейтинг страны, присвоенный в 2004 году, на уровне "ВВВ-" по долгосрочным облигациям в иностранной валюте, "А-3" по краткосрочным облигациям в иностранной валюте, "ВВВ/А-3" по долгосрочным и краткосрочным облигациям в национальной валюте. Все рейтинги имеют прогноз "стабильный".

В 2005 году рейтинговое Агентство Fitch Rating’s повысило инвестиционный рейтинг Республики Казахстан по долгосрочным облигациям в иностранной валюте до "ВВВ", и по долгосрочным облигациям в национальной валюте до уровня "ВВВ+". [13]

Также, согласно ежегодному докладу Всемирного Банка "Бизнес в 2005 году: устранение препятствий для роста" о состоянии и степени свободы предпринимательства в 145 странах мира, Казахстан по индексу защиты инвесторов находиться в 5 группе (страны получают рейтинг от 0 до 7, где 7 – лучший показатель, например Канада и США), куда относятся также Германия, Дания, Новая Зеландия, Швейцария, Сингапур и Грузия, что является лучшим показателем среди стран СНГ. В будущем Казахстан намерен продолжить работу в данном направлении и добиться ещё более высоких уровней.

Финансовая система Казахстана признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты. Казахстан первым среди стран СНГ создал Национальный фонд для обеспечения стабильного социально-экономического развития, снижения зависимости от неблагоприятных внешних факторов. [18,c.75]

Сегодня в Национальном фонде аккумулировано 5 миллиардов 300 миллионов долларов. Золотовалютные резервы страны с учетом Национального фонда в целом превышают 14 млрд. долларов США.

Заметно диверсифицировалась и география внешней торговли, которая в первые годы независимости в основном включала Содружество Независимых Государств.

В настоящее время Казахстан, по классификации Всемирного банка, входит в группу стран со средним уровнем дохода. Если сравнить основные показатели качества жизни, за последние 10 лет, в среднем денежные доходы казахстанцев выросли в 5 раз; почти в 6 раз увеличилась среднемесячная зарплата; в 25 раз выросла минимальная заработная плата; среднемесячный размер пенсии увеличился в 4,6 раза; депозиты физических лиц в банках и объем вкладов на одного жителя возросли в 35 и 37 раз соответственно. Расходы государства на гарантированный объем бесплатной медицинской помощи только в этом году выросли более чем в 1,7 раза по сравнению с 2003 годом.

Поступательный экономический рост в Казахстане позволил значительно расширить социальную направленность государственных расходов, что свидетельствует о достигнутом запасе прочности экономики страны.

Сегодня Казахстан по-прежнему является лидером среди стран СНГ по уровню инвестиционной привлекательности. Об этом свидетельствуют рейтинги инвестиционного класса, присвоенные международными рейтинговыми агентствами Moody’s, Standard&Poor’s и Fitch Ratings Ltd. [13]

Одним из условий построения конкурентоспособной экономики является достижение опережающих темпов роста обрабатывающих отраслей по сравнению с добывающими. И здесь вновь стоит задача привлечения масштабных инвестиций и технологий крупных иностранных компаний, зарекомендовавших себя в производстве продукции с высокой добавленной стоимостью.

Однако независимо от наших целей, у компаний – потенциальных иностранных инвесторов есть свои собственные интересы и критерии, которыми они руководствуются при выборе страны вложения своего капитала. Задача государства заключается в создании благоприятных условий для деятельности таких компаний и устранении факторов, негативно влияющих на инвестиционный климат нашей страны.

В этих целях Министерством индустрии и торговли Республики Казахстан был проведен анализ факторов, которые негативно влияют на инвестиционный климат нашей страны. В рамках данной работы были проанализированы отчеты таких организаций как Всемирный Банк, "Transparency International", проекта TACIS Европейского Союза и других организаций, а также опрошены казахстанские компании.

Как показал анализ, в Казахстане наибольшее негативное влияние на состояние инвестиционного климата оказывают такие факторы, как условия лицензирования и уплаты налогов, а также коррупция, рейдерство, недостаток квалифицированной рабочей силы, неудовлетворительное состояние инфраструктуры.

Так, по данным отчета Всемирного Банка "Doing Business" в 2006 году из 175 стран мира Казахстан занял 63 место в рейтинге простоты ведения бизнеса (в 2005 году – 82 место), что свидетельствует о сравнительной эффективности мер государственной политики, направленной на улучшение деловой среды и инвестиционного климата. Вместе с тем, по отдельным субиндексам Казахстан имеет довольно низкие рейтинги. [13]

Однако существуют и негативные факторы, в частности ими являются условия лицензирования, по которым Казахстан в прошлом году переместился со 121 на 119 место, что по-прежнему является неудовлетворительной характеристикой инвестиционного климата.

По условиям уплаты налогов позиция Казахстана ухудшилась до 66 места по сравнению с 63 местом годом ранее.

Также в качестве важного фактора, оказывающего значительное негативное влияние на состояние инвестиционного климата Казахстана, международные и отечественные эксперты называют высокий уровень коррупции. Согласно данным Transparency International, по индексу восприятия коррупции Казахстан в 2006 году находился на 111 месте из 163 стран, с индексом 2,6 балла из 10 возможных.

Еще одной актуальной проблемой в последнее время стало рейдерство – цепочка операций в целях получения доступа к управлению или распоряжению собственностью предприятия путем инициирования бизнес-конфликта, как правило, с подключением силовых структур. Рейдерство существенно снижает инвестиционную привлекательность и наносит ущерб экономике страны, препятствует развитию среднего бизнеса и блокирует развитие конкуренции.

Последние события в сфере экономики показывают, что данная проблема актуализируется. Следует отметить, что проблема рейдерства в Казахстане мало изучена, глубоких аналитических исследований не проводилось. К примеру, действующими законодательными актами Республики Казахстан не дано определение понятию рейдерство, поэтому в уголовно-правовом смысле в Казахстане рейдерство отсутствует и не может квалифицироваться как самостоятельный вид преступления.

Меры, направленные на пресечение и предупреждение рейдерства, должны быть комплексными и затрагивать вопросы ответственности, как частного сектора, так и государственного (в рамках борьбы с коррупцией).

Одним из важнейших факторов, рассматриваемых иностранными инвесторами при выборе страны вложения инвестиций является наличие и состояние необходимой инфраструктуры. Наиболее проблемными для Казахстана являются состояние наземной транспортно-логистической инфраструктуры и воздушных перевозок.

На устранение этих проблем правительством Республики Казахстан направлена Транспортная стратегия. В соответствие с этой стратегией, будет применена модифицированная модель широтного и меридионального расположения основных транспортных магистралей и связующих маршрутов, построенных по принципу основных направлений и опорных ответвлений, предусматривающих модернизацию существующих и создание новых "спрямляющих" транспортных путей и инфраструктурных объектов вкупе с обновлением всех видов транспортных средств.[19]

Одним из главных условий привлечения масштабных инвестиций в развитие транспортной инфраструктуры является участие частных инвесторов, при этом предполагается использование различных институтов и механизмов привлечения финансовых ресурсов: средства пенсионных фондов, институтов развития, крупных инвестиционных компаний. Строительство и эксплуатация объектов инфраструктуры на основе государственно-частного партнерства является одним из самых действенных решений проблем.

Для снижения бремени на государственный бюджет большая часть проектов должна реализовываться с учетом широкого применения формы партнерства государства и частного бизнеса, в том числе на основе концессионной схемы "строительство – эксплуатация – передача".

Следующим обязательным условием для благоприятного инвестиционного климата является наличие квалифицированной рабочей силы. За годы независимости отечественная система образования претерпела значительные изменения. Появилось большое количество новых специальностей, которых не было в условиях плановой экономики. Несмотря на то, что система образования адаптируется к потребностям предприятий, скорость ее изменения не соответствует быстроте перемен в экономике.

Другим фактором, негативно влияющим на инвестиционный климат, является нехватка высококвалифицированных технических кадров. Подготовка кадров в большинстве казахстанских ВУЗов осуществляется не в соответствии с требованиями международных стандартов. При этом помимо знаний и навыков по основной специальности возрастает необходимость обладать знанием как минимум одного иностранного языка.

В целях улучшения ситуации в области подготовки квалифицированных кадров необходимо пересмотреть систему оплаты труда преподавателей технических и специальных дисциплин. Также необходим механизм привлечения квалифицированных специалистов производств для работы в учебных заведениях профессионального образования. Формирования заказа на подготовку и переподготовку национальных кадров технического и обслуживающего труда представляется целесообразным проводить за счет средств отчислений в размере 1% от общего объема инвестиций, предусмотренных модельным контрактом инвестиционной деятельности недропользователей в Республике Казахстан.

В целом, следует отметить, работа по устранению факторов, негативно влияющих на инвестиционный климат Казахстана, ведется государственными органами в рамках реализации своих основных функций.

В то же время, предпринимаемые усилия государственных органов не всегда ведут к реальному изменению ситуация с точки зрения потенциальных инвесторов. В этой связи необходим механизм мониторинга предпринимаемых мер и установление обратной связи с инвесторами.

Также следует отметить, что, несмотря на негативные факторы, инвестиционная привлекательность Казахстана растет. Однако, для повышения привлекательности обрабатывающего сектора, Министерству индустрии и торговли необходимо разработать комплекс мер, направленных на стимулирование привлечения инвестиций.

|

из

5.00

|

Обсуждение в статье: Состояние инвестиционной деятельности в Республике Казахстан на современном этапе |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы