|

Главная |

Расчет косвенных затрат. Расчет сметы общепроизводственных расходов

|

из

5.00

|

В состав общепроизводственных (цеховых) входят накладные расходы, связанные с организацией и обслуживанием производственного процесса и управления им.

Состав и процесс общепроизводственных расходов определяется сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха.

К косвенным затратам относятся:

1. Расходы на содержании и эксплуатацию оборудования.

2 Цеховые расходы.

3. Расходы, связанные с управлением предприятием и цехом.

4. Расходы, связанные с управлением предприятием и цехом.

5. Расходы, связанные с реализацией продукции.

Для расчета составляем таблицу 9 стоимости требуемого оборудования.

Эти расходы рассчитывают на всю годовую программу и распределяются на себестоимость каждого вида продукции пропорционально зарплате основных рабочих. Косвенные расходы подразделяются на общепроизводственные и внепроизводственные.

Затраты на установку оборудования составляют 10 % от первоначальной стоимости оборудования, включая НДС.

| Таблица 9 | Общие затраты (руб.) | Всех | 5 280 000 | 5 280 000 | 770 000 | 660 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 880 000 | 18 150 000 |

|

| Одного | 1 320 000 | 1 320 000 | 770 000 | 660 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 880 000 | 10 230 000 | |

|

| Затраты на установку (руб.) | Всех | 480 000 | 480 000 | 70 000 | 60 000 | 90 000 | 90 000 | 150 000 | 150 000 | 80 000 | 1 650 000 |

|

| Одного | 120 000 | 120 000 | 70 000 | 60 000 | 90 000 | 90 000 | 150 000 | 150 000 | 80 000 | 930 000 | |

| Стоимость требуемого оборудования | Стоимость станка (руб.) | Всех | 4 800 000 | 4 800 000 | 700 000 | 600 000 | 900 000 | 900 000 | 1 500 000 | 1 500 000 | 800 000 | 16 500 000 |

| Одного | 1 200 000 | 1 200 000 | 700 000 | 600 000 | 900 000 | 900 000 | 1 500 000 | 1 500 000 | 800 000 | 9 300 000 | ||

| Мощность (кВт.) | Всех | 40 | 40 | 7,5 | 2,2 | 7 | 4 | 7,6 45 | 7,5 | 1,5 | 117,345 | |

| Одного | 10 | 10 | 7,5 | 2,2 | 7 | 4 | 7,6 45 | 7,5 | 1,5 | 57,345 | ||

| Тип оборудования | 16К20 Ф3 | 16К20 Ф3 | 2А150 | 2А125 | 6Н12П | 5Б63 | 3А227 | 3Б151 | 3Д642Е | |||

|

| Количество оборудования | 4 | 4 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 15 | |

| Наименование операции | Токарная | Токарная | Сверлильная | Сверлильная | Фрезерная | Резьбофрезер ная | Внутришлифовальная | Круглошлифовальная | Заточная | Итого: | ||

|

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

В смету общепроизводственных расходов (ОПР) включается:

- Затраты на силовую энергию

Зэн = Wэ · Цэ,

где Цэ - цена 1 кВт часа энергии (1,809)

Wэ - годовой расход электроэнергии

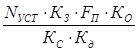

Wэ =  ,

,

где Nycт - установленная мощность электродвигателя на всех станках;

Кз - Средний коэффициент загрузки оборудования;

Fп - полезный фонд времени работы оборудования за год;

Ко - коэффициент одновременной работы оборудования Ко = 0,75;

Кс - коэффициент потерь электросети Кс = 0,95;

Кд - Коэффициент полезного действия электродвигателя Кд = 0,85 - 0,9;

Рассчитываем годовой расход электроэнергии:

Wэ =  кВт/час

кВт/час

Рассчитываем затраты на силовую энергию:

Зэн = 4 028 · 2,04 = 8217.12 руб.

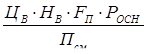

- Затраты на воду для производственных нужд:

Зв =  ,

,

где: Цв - цена 1 м3 воды, (11,3руб.);

Нв - норма расхода воды на 1 рабочего за год, (25 л/смену);

Росн - количество основных рабочих;

Псм - продолжительность смены

Зв =  700 312.5 руб.

700 312.5 руб.

Амортизация – это возмещение основных фондов путём включения части их стоимости в затраты на выпуск продукции (себестоимость). Она осуществляется с целью накопления денежных средств для последующего полного или частичного производственных основных фондов. Предприятие может одновременно применять несколько способов начисления амортизации:

а) Линейный способ – по рабочим машинная, оборудованиям, зданиям, сооружениям

б) Способ уменьшения остатка – по вычислительным машинам, орг. техники.

В данной работе мы применяем линейный способ.

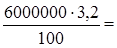

- Амортизация оборудования:

Аоб =  ,

,

где: Ноб - норма отчислений, (8%);

Соб - полная первоначальная стоимость оборудования

Аоб =  252 000руб.

252 000руб.

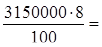

- Амортизация зданий.

Аз =  ,

,

где: Нз - норма отчислений для зданий

Сз - полная первоначальная стоимость здания

Сз = Цзд ∙ Vзд,

где: Цзд - цена 1м3, (10 000 руб.)

Vзд - объем здания:

Vзд = Sзд ∙ hзд,

где: hзд - высота производственных помещения: hзд= 10 – 15 м;

Sзд - площадь участка;

Sзд = Sуд ∙  ,

,

где: Sуд - удельная площадь на 1 станок, (10м2);

Sзд = 10 ∙ 6 = 60 м2

Vзд = 60 ∙ 10 = 600 м3

Сз = 10 000 ∙ 600 = 6 000 000 руб.

Аз =  192 000руб.

192 000руб.

- Затраты на текущий ремонт оборудования

Составляют примерно 15-17% от полной первоначальной стоимости оборудования

Зрем =

Зрем =  472 500руб.

472 500руб.

- Затраты на вспомогательные материалы (масла, химикаты)

Вспомогательные материалы участвуют в процессе производства продукции или потребляются для хозяйственных нужд, технологических целей.

Звсп = Овсп ∙  ,

,

где: Овсп - количество вспомогательных материалов, (1500);

Звсп = 1500 ∙ 6 = 9 000 руб.

- Затраты на заработную плату основную и дополнительную с отчислением на социальное страхование вспомогательных рабочих и РСС

Ззп = (ФЗПвсп + ФЗПрсс) ∙ Осоц,

где: Осоц – социальные отчисления, (1,36);

Ззп = (241 371,9 + 240 000) ∙ 1,36 = 654 665.784руб.

- 3атраты на охрану труда и производственную санитарию

Зохр = Оохр ∙ (Роcн + Рвсп)

Зохр = 500 ∙ (9 + 4) = 6 500 руб.

- Затраты на отопления, освещение здания воду для хозяйственных нужд.

Зотоп =  ∙ ФЗПосн.раб.год.

∙ ФЗПосн.раб.год.

Зотоп =  ∙ 1 289 062,5 = 823 710.9руб.

∙ 1 289 062,5 = 823 710.9руб.

- Прочие затраты, не учтенные в других статьях: они составляют примерно 1-2% от суммы всех вышеперечисленных затрат.

ПРз =  ,

,

где: ПРз - прочие затраты

З - затраты

Смету общих затрат вносим в таблицу 10

ПРз = (8 217,12 + 700 312,5 + 472 500 + 9 000 + 379 440 + 6 500 + 823 710,9 + 252 000 + 192 000) · 0,02 = 56 873.6руб.

Таблица 10

Затраты на производство

| № | Показатели затрат | Сумма, руб. |

| 1 | Затраты на силовую энергию | 8 217,12 |

| 2 | Затраты на воду для производственных нужд | 700 312,5 |

| 3 | Амортизация оборудования | 252 000 |

| 4 | Амортизация зданий | 192 000 |

| 5 | Затраты на текущий ремонт оборудования | 472 500 |

| 6 | Затраты на вспомогательные материалы | 9 000 |

| 7 | Затраты на заработную плату основную и дополнительную | 654 665.784 |

| 8 | Затраты на охрану труда и производственную санитарию | 6 500 |

| 9 | Затраты на отопление, освещение здания, воду для хозяйственных нужд | 823 710,9 |

| 10 | Прочие затраты | 56 873,6 |

| Итого | 3 175 779.904 | |

|

из

5.00

|

Обсуждение в статье: Расчет косвенных затрат. Расчет сметы общепроизводственных расходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы