Из таблицы видно, что произошло увеличение себестоимости проданной продукции. Так, за 2004 г. себестоимость возросла на 68322 тыс. руб. или на 21,66%.

Заметен рост коммерческих расходов. В 2004 г. они составили 5746 тыс. руб.. Это превышает их значение в 2003 г. на 2896 тыс. руб..

Управленческие расходы со счета 26 подлежат списанию в конце отчетного периода в дебет счетов 20 “Основное производство”, 23 “Вспомогательное производство”, 29 “Обслуживающие производства и хозяйства”. Затем они подлежат распределению между объектами калькулирования пропорционально стоимости сырья, материалов, полуфабрикатов, отпущенных на производство. Это решение отражено в учетной политике ОАО “БАЗ”.

Проценты к уплате в 2004 г. по сравнению с 2003 г. уменьшились на

4642 тыс. руб.. Темп роста составил 73%. Прочие операционные расходы уменьшают общую сумму расходов на 2329 тыс. руб.. Их темп прироста составил -29,9%.

Внереализационные расходы позволили увеличить сумму расходов на 21623 тыс.руб., что составляет 3,94%. Общая сумма расходов за 2004 г. составила 446090 тыс.руб., что больше 2003 г. на 85870 тыс. руб.. Темп прироста -23,84 %.

Затем в работе проведен анализ динамики и состава прибыли деятельности ОАО "БАЗ" за 2003 г.-2004 г.. Данные представлены в таблице 4.

Таблица 4

Анализ динамики и состава прибыли деятельности ОАО “БАЗ”

№

п/п

Наименование

показателей

2003 год

тыс. руб.

2004 год

тыс. руб.

Откло

нение

тыс. руб.

Темп роста %

Темп прироста%

2

3

4

5

6

7

1.

Доходы

353754

558242

204488

157,81

57,81

2.

Расходы

360220

446090

85870

123,84

23,84

3.

Прибыль (Y)до налогообложения

-6466

112152

118618

1734,49

1834,49

4.

Текущий налог на прибыль

6353

29958

23605

471,56

371,56

5.

Чистая прибыль

-12819

80424

93243

-627,38

-727,38

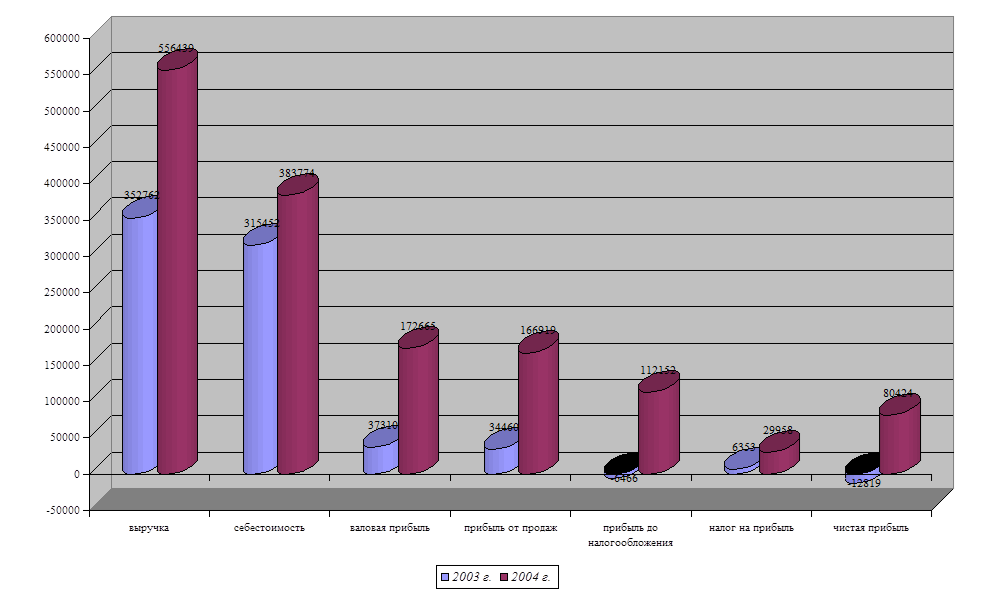

Прослеживается положительная динамика увеличения суммы прибыли до налогообложения. В 2004 г. она составила 112152 тыс. руб., что превышает 2003 г. на 118618 тыс. руб.. Это связано с увеличением суммы прибыли от продаж, результата от прочих операционных и внереализационных доходов и расходов в 2004 г..

За анализируемый период сумма налога на прибыль увеличилась. В 2004 г. по сравнению с 2003 г. она возросла на 23605 тыс. руб. или на 371,56%.

Финансовый результат за вычетом налога на прибыль получен в виде прибыли. В 2004 г. сумма прибыли составила 80424 тыс. руб.

Горизонтальный анализ абсолютных показателей, показывает, что организация в 2004 г. добилась высоких финансовых результатов в хозяйственной деятельности по сравнению с данными предыдущего года. Прирост прибыли до налогообложения по сравнению с прошлым годом составил 118618 тыс. руб. или -1834,49%.

Рассчитанные выше показатели, характеризующие финансовый результат деятельности ОАО «БАЗ» за 2003 г.-2004 г., представим в виде диаграммы.

По результатам проведенного анализа можно сделать вывод, что по всем показателям, влияющим на формирование финансового результата, видна тенденция роста. Поэтому в 2004 г. по результатам деятельности ОАО «БАЗ» получена прибыль. Увеличение объема продаж продукции даст реальные возможности улучшить экономическое положение завода.

Рис. 2. Показатели, характеризующие финансовую деятельность ОАО «БАЗ» за 2003 г.-2004 г.

2.3. Анализ финансовых результатов организации

Анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности организации. Главной целью анализа выступает получение информации, необходимой для принятия управленческих решений. К основным задачам, решаемым при проведении анализа, относятся: определение финансового результата, выявление тенденций и закономерностей в развитии организации за анализируемый период, определение показателей, отрицательно влияющих на финансовый результат, выявление резервов, которые хозяйствующий субъект может использовать для улучшения финансового состояния.

Анализ прибыли до налогообложения показал, что основным источником ее формирования на ОАО «БАЗ» является прибыль от продаж продукции. Она представляет собой конечный результат деятельности организации.

В анализе используем модель расчета прибыли от продажи продукции по методике Э.А.Маркарьяна. В соответствии с учетной политикой ОАО «БАЗ»

управленческие расходы списываются с кредита счета 26 в конце отчетного периода в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». Они не отражаются в форме № 2 по отдельной строке.

Важнейшими условиями роста прибыли от продаж являются увеличение объема, обеспечение ритмичности производства и отгрузки продукции, снижение ее себестоимости, повышение ее качества и конкурентоспособности, оптимизация запасов готовой продукции на складах, своевременная оплата покупателями заказанной ими продукции.

Фактически полученная в 2004 г. в процессе продажи прибыль отличается от финансового результата за 2003 г. в результате воздействия ряда внутренних и внешних факторов. Поэтому необходимо не только дать общую оценку динамики и выполнения плана по прибыли от продажи продукции, но и всесторонне изучить факторы, на нее влияющие. Основные показатели, характеризующие динамику продаж продукции, представлены в таблице 5.

Рис. 2. Показатели, характеризующие финансовую деятельность ОАО «БАЗ» за 2003 г.-2004 г.

Рис. 2. Показатели, характеризующие финансовую деятельность ОАО «БАЗ» за 2003 г.-2004 г.