|

Главная |

Общая характеристика предприятия ООО «Константа-Фарм М»

|

из

5.00

|

ООО «Константа-Фарм М» зарегистрировано 24 июня 1999 г. Предприятие создано в соответствии с Федеральным законом РФ «Об обществах с ограниченной ответственностью» (далее – Федеральный закон), для осуществления производственной, коммерческой и иной предпринимательской деятельности.

Общество является юридическим лицом, имеет обособленное на не противоречащих закону основаниях, самостоятельный баланс, круглую печать со своим наименованием, штампы, бланки, товарный знак и другие реквизиты. Учредителем Общества является гражданин РФ.

Коммерческая организация ООО «Константа-Фарм М» осуществляет свою деятельность на основании Устава, Учредительного договора и таких документов: как свидетельство о государственной регистрации юридических лиц, свидетельство о постановке на учет в налоговом органе юридического лица и лицензии (см. Приложение 1).

Уставный капитал Общества (далее – Уставной капитал) равен 8400 (Восемь тысяч четыреста) рублей. В Уставном капитале размер доли Участника равен 100%. Номинальная стоимость доли Участника составляет 8400 (Восемь тысяч четыреста) рублей.

Основными целями Общества являются развитие производственной и коммерческой деятельности Общества, а также получение прибыли, развитие современных рыночных отношений в России и удовлетворение социальных и экономических интересов Участника.

Общество осуществляет следующие виды деятельности:

· фармацевтическая деятельность;

· производство лекарственных средств;

· оптовая торговля лекарственными средствами и изделиями медицинского назначения;

· розничная торговля лекарственными средствами и изделиями медицинского назначения;

· получение и хранение лекарственных средств и изделий медицинского назначения на фармацевтических складах (базах), комплектование заказов, отправка или отпуск их потребителям;

· производство изделий медицинского назначения;

· оптовой и розничной торговли материальными, сырьевыми и другими видами ресурсов, продукцией производственно-технического назначения, товарами народного сельхозпродуктами и сырьем, горюче-смазочными материалами и другими материально-техническими ценностями;

· внешнеэкономическая деятельность;

· организация обучения и переподготовки кадров по всем видам деятельности Общества;

· организация выставок, ярмарок, презентаций, бизнес семинаров, различных форм обучения в области менеджмента, маркетинга, новых экономических знаний;

Выполнение других видов деятельности не запрещенных действующим законодательством. Виды деятельности, требующие лицензирования, осуществляются только при наличии лицензии.

Общество является коллективным предприятием, действующим на принципах полного хозрасчета. Общество несет ответственность за результаты своей производственно-хозяйственной деятельности, за выполнение взятых на себя обязательств перед партнерами по заключенным договорам, перед госбюджетом и банками, а также перед трудовым коллективом согласно действующему законодательству.

Общество вправе осуществлять в порядке, не противоречащем действующему законодательству, расчеты, как в рублях, так и в иностранной валюте.

Общество может учреждать в установленном порядке в РФ и за границей свои филиалы и представительства, а также участвовать в смешанных предприятиях и других организациях, деятельность которых соответствует его задачам.

Общество может совершать сделки в РФ и за границей в порядке, установленном действующим законодательством.

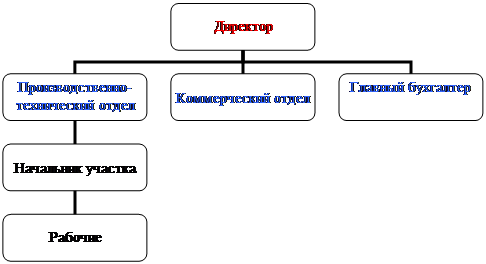

Организационная структура предприятия ООО «Константа-Фарм М» – линейно – функциональная – основой этой структуры являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения, создаваемые на «ресурсной» основе: кадры, план, материалы, финансы и т.д.

Схема 1. Организационная структура ООО «Константа-Фарм М»

Каждое подразделение находиться на определенном уровне иерархии. На каждом уровне существуют звенья управления, представленные производственными подразделениями. Производственные подразделения возглавляются руководителем, который определяет цели. В соответствии с целью, руководитель наделяется определенными полномочиями, закрепленные должностными инструкциями.

Директор представляет интересы ООО, заключает договора, трудовые соглашения, открывает в банках расчетные счета, распоряжается средствами организации, утверждает штаты и должностные инструкции, издает приказы и дает обязательные для всех работников указания.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации.

Общая цель коммерческой организации – получение прибыли, достигается путем достижения целей отдельных подразделений, необходимо строго контролировать и координировать цели и возможно их корректировать в результате воздействия внешней и внутренней среды.

2.2 Анализ финансового состояния ООО «Константа-Фарм М»

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально – техническую возможность функционирования предприятия, его экономическую самостоятельность.

Общество является собственником:

– имущества, переданного Обществу его участниками;

– продукции, произведенной Обществом в процессе своей деятельности;

– имущества, приобретенного обществом по иным основаниям.

Обществу могут принадлежать здания, сооружения, машины, оборудование, сырье, комплектующие, произведенная продукция, товары, денежные средства и иное имущество в соответствии с целями его деятельности.

Основные средства – материальные внеоборотные активы, являющиеся средствами производства, задействованные в длительном производственном цикле.

В зависимости от рода деятельности предприятия цели управленческого учета внеоборотных активов могут быть различны. Как правило, чем активнее используются внеоборотные активы и чем ниже отношение оборота предприятия к стоимости его неденежных активов, тем более важен учет и тем более подробным он должен быть.

В силу специфики профессиональной деятельности Общество основные средства, которого стоят дешевле 20 000 рублей списывает сразу на затраты, как только это имущество передано в эксплуатацию. Не целесообразно использовать в данной сфере в качестве средств труда при производстве продукции, оказании услуг, для управления организацией более дорогостоящие средства.

Оценка основных средств.

Различают первоначальную, остаточную и восстановительную стоимость основных средств. Основные средства, как правило, отражаются по первоначальной стоимости, которая определяется для объектов:

а) изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц исходя из фактических затрат по возведению или приобретению этих объектов включая расходы по доставке, монтажу, установке;

б) внесенные учредителями в счет их вкладов в уставный капитал;

в) полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств – по рыночной стоимости на дату приобретения.

Амортизация – это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.

Стоимость основных средств погашается по средствам начисления амортизации и списания на затраты производства в течение всего срока их полезного использования. При начислении амортизации следует руководствоваться нормами амортизационных отчислений, которые установлены в процентах к балансовой стоимости основных средств.

Найдем среднегодовую стоимость основных фондов:

ОФср.= (С.н.*0.5 + поступило - выбыло + С.к.*0.5) / 2

ОФср. – среднегодовая стоимость основных фондов

С.н. – стоимость основных фондов на начало года

С.к. – стоимость основных фондов на конец года

Среднегодовая стоимость основных фондов в ООО «Константа-Фарм М» составила:

ОФср.= (4384*0.5 + 34 + 4418*0.5) / 2 = 2217.5 (тыс. руб.)

В ООО «Константа-Фарм М» нормативный срок службы основных фондов составляет 5 лет, норма амортизации – 20%.

Годовая сумма амортизационных отчислений (Аа) рассчитывается по формуле

Аа = (На * Офср.) / 100

В ООО «Константа-Фарм М» годовая сумма амортизационных отчислений составляет:

Аа =(20% * 2217.5) / 100% = 443.5 (тыс. руб.)

ООО «Константа-Фарм М» использует линейный способ начисления амортизации. Годовая сумма начисления амортизационных отчислений при линейном способе определяется, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строится на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции (услуг), приходящийся на 1 рубль стоимости основных фондов – фондоотдача.

Фотд. = В / ОФср.

Фотд. – фондоотдача

В-выручка от реализованной продукции.

Фондоотдача в ООО «Константа-Фарм М» составляет

Фотд. = 19467 / 2217.5 = 8.78 (руб.) (в отчетном периоде)

Фотд. = 17389 / 2217.5 = 7.84 (руб.) (в предыдущем периоде)

Из расчетов видно, что в отчетном периоде фондоотдача увеличилась.

Фондоемкость продукции – величина, оборотная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции (услуг).

Фем. = Офср. / В

Фондоемкость в ООО «Константа-Фарм М» составляет:

Фем. =2217.5 / 19467 = 0.114 (руб.) (в отчетном периоде)

Фем. = 2217.5 / 17389 = 0.128 (руб.) (в предыдущем периоде)

В отчетном периоде фондоемкость уменьшается.

Если фондотдача должна иметь тенденцию к увеличению, то фондоемкость к снижению. Именно такую тенденцию мы просматриваем на примере ООО «Константа-Фарм М».

Использование основных фондов приводит к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления и т.д.). Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Успешное функционирование основных фондов зависит от того, на сколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой – повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии. Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени.

Оборотные средства и их использование

Для производства продукции предприятию необходимы предметы труда (сырье, материалы, топливо), которые представляют собой имущество необходимое для существования и деятельности предприятия по выпуску продукции и это имущество имеет ряд особенностей:

1. полностью потребляется в пределах одного производственного цикла

2. меняет свою вещественную форму в течение производственного цикла

3. возмещается при реализации продукцию

Экономической сущностью оборотного капитала, который используется для создания этого имущества состоит в авансированной финансировании ресурсов для создания этого имущества и восстановления его из выручки.

Структура оборотных средств зависит от сложности продукции, отраслевой особенности, величины предприятия.

На эффективность использования оборотных средств влияет скорость, с которой производственные запасы превращаются в выручку от реализации.

Оценка оборотных средств.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации стабильной работы предприятия, называется нормированием оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализацией готовой продукции. Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия.

К показателям эффективности использования оборотных средств относят: коэффициент оборачиваемости и продолжительность одного оборота.

Рассчитаем коэффициент оборачиваемости:

Коб. = В/ОБср.

Коб. – коэффициент оборачиваемости

В-выручка

ОБср. – среднегодовая стоимость оборотных средств

В ООО «Константа-Фарм М» коэффициент оборачиваемости составляет:

Коб. = 19467 / 18779.5 = 1.04 (руб.) (за отчетный период)

Коб. = 17389 / 18779.5 = 0.93 (руб.) (предыдущий год)

Это значит, что за год работы каждый вложенный в оборотные средства рубль совершил 1.04 оборота. В отличие от предыдущего года коэффициент оборачиваемости увеличился. Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 рубль оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Показатель средней продолжительности 1 оборота

Т = Д / Коб.

Д – число дней в периоде

В ООО «Константа-Фарм М» средняя продолжительность 1 оборота составляет:

Т =360 / 1.04 = 346 (дней) (в отчетном периоде)

Т = 360 / 0.93 = 387 (дней) (предыдущий год)

Из расчетов видно, что в отчетном периоде средняя продолжительность 1 оборота стала меньше, чем в предыдущем году. Чем меньше продолжительность оборота оборотных средств, тем меньше требуется оборотных средств, и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

В результате более эффективного использования оборотных средств коэффициент оборота должен расти, а продолжительность одного оборота сокращаться. Оборотные средства – это высоколиквидные активы (денежные средства, дебиторская задолжность), и среднеликвидные (производственные запасы, готовая продукция), которые могут быть использованы предприятием в случае отсутствия высоколиквидных денежных средств.

Нематериальные активы

К нематериальным активам относятся следующие внеоборотные активы:

1. не имеющие материально-вещественной структуры;

2. отделимые от другого имущества предприятия;

3. используемые в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия;

4. используемые в течение длительного периода времени (свыше 12 месяцев);

5. способные приносить экономические выгоды в будущем.

Основные виды нематериальных активов:

· промышленная собственность – патенты на изобретения, селекционные достижения, и промышленные образцы; свидетельства на товарные знаки и знаки обслуживания;

· объекты авторского права и смежных прав – произведения науки, литературы, музыки, живописи и иных видов искусства, программы для ЭВМ, базы данных и топологии микросхем;

· информация, представляющая коммерческую тайну – ноу-хау – знания технического, финансового или административно-управленческого характера приносящие или способные приносить доход или иную пользу, результаты научно-исследовательских и опытно-конструкторских работ, не охраняемая патентами проектная, конструкторская и технологическая документация.

Оценка нематериальных активов.

В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости.

Расходы по созданию нематериальных активов и доведению их до состояния пригодного к использованию, складываются из начисленной соответствующим работником оплаты труда, отчислений из социальных нужд, материальных затрат и общехозяйственных расходов.

Нематериальные активы не используются длительное время и в течение этого времени их стоимость равномерно переносится на произведенную продукцию, выполненные работы и оказанные услуги путем начисления по ним амортизации.

По объектам, по которым погашается их стоимость, амортизация начисляется одним из следующих способов:

– линейный способ – исходя из норм, начисленных организацией на основе срока их полезного использования;

– способ уменьшаемого остатка;

– способ списания стоимости пропорционального объему продукции (работ, услуг).

В организации ООО «Константа-Фарм М» применяется линейный способ начисления амортизации на нематериальные активы.

А = (1/ n ) * 100%

n – срок полезного использования, лет

Срок полезного использования – это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно исходя из:

1. срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

2. ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход)

3. количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта

В случае, когда срок полезного использования определить не возможно, он признается равным: для целей бухгалтерского учета – 20 годам, для целей налогового учета – 10 годам (но не более срока деятельности организации).

Например: А = 1/20 * 100% = 5%

Начисление амортизации производится ежемесячно и начинается с 1‑го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1‑го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета.

Эффективность использования нематериальных активов определяется в виде ежегодного дохода от переоценки нематериальных активов и прибыли, которую можно получит от их выгодной реализации на рынке.

Прибыль и рентабельность.

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг.[13] Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта и услуги хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой); чистую прибыль, оставшуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продаж) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает вмененные издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отраженные в балансе.

Рентабельность – эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли. Рентабельность продукции определяется как отношение прибыли от ее реализации к себестоимости. Рентабельность производства определяется как отношение прибыли, приносимой производством, к стоимости основных средств.

Анализ рентабельности

Показатели рентабельности за предыдущий период:

Рентабельность производства = ПЧ / Сс*100%= 435/-19064*100% = -2,3%

Рентабельность продаж = ПЧ/ВР*100%= 435/17389*100% = 2,5%

Рентабельность оборотных активов = ПЧ/ОА*100%= 435/19287*100% = 2,3%

Рентабельность внеоборотных активов = ПЧ/ВОА*100% =

= 435/2579*100% = 16,9%

Рентабельность собственного капитала = ПЧ / Ск*100% = 435/10617*100% =

= 4,1%

Показатели рентабельности за отчетный период:

Рентабельность производства = ПЧ / Сс*100% = -5452/-23173*100% = 23,5%

Рентабельность продаж = ПЧ/ВР*100% = -5452/19467*100% = -28%

Рентабельность оборотных активов = ПЧ/ОА*100% = -5452/18272*100% = = -29,8%

Рентабельность внеоборотных активов = ПЧ/ВО*100% =

= -5452/7035*100% = -77,5%

Рентабельность собственного капитала = ПЧ / Ск*100% = -5452/9445 = -57,7%

Таблица 4. Анализ показателей рентабельности

| № п/п | Наименование показателя | Предыдущий год | Отчетный год | Отклонение (+; -) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Рентабельность производства | -2,3 | 23,5 | +25,8 |

| 2 | Рентабельность продаж | 2,5 | -28 | -30,5 |

| 3 | Рентабельность оборотных активов | 2,3 | -29,8 | -32,1 |

| 4 | Рентабельность внеоборотных активов | 16,9 | -77,5 | -94,4 |

| 5 | Рентабельность собственного капитала | 4,1 | -57,7 | -61,8 |

Для оценки эффективности работы предприятия получаемый результат (доход, прибыль) сопоставляем с затратами, мы видим что за предыдущий год рентабельность всех показателей положительна, это говорит о финансовой устойчивости предприятия. За отчётный период рентабельность отрицательна, что свидетельствует о финансовой неустойчивости предприятия, лишь рентабельность производства стала положительна. Рентабельность собственного капитала за отчетный период стала отрицательной, это доказывает, что собственный капитал в отчетном периоде используется не эффективно по сравнению с предыдущем годом.

Отражение прибыли организации ООО «Константа-Фарм М» мы можем наблюдать в отчете о прибылях и убытках.

Выручка от продажи работ и услуг (без НДС) определяется стоимостью предоставленных работ, услуг за отчетный период, выручка определяется стоимостью выполненных работ согласно договоров и отражается по дебету счета 62. Себестоимость данных работ определяется суммой стоимости материалов, з/п рабочих, начисленных налогов на з/п, услуги и т.д.

В расходы предприятия входят управленческие расходы: з/п и начисленные налоги на з/п управленческого состава, а так же расходы, связанные по данной статьи. Все расходы отражаются по дебету счетов 25,26. К прочим доходам организации относятся стоимость проданных материалов субподрядчику. К прочим расходам относятся услуги банка, налоги, стоимость материалов, приобретенных для продажи. После окончательного определения доходов и расходов рассчитывается прибыль до налогообложения.

Налог на прибыль составляет 20% от полученной прибыли. Расчет налога отражается в налоговой декларации по налогу на прибыль (см. приложение). После чего определяется чистая прибыль: прибыль до налогообложения минус налог на прибыль.

Анализ ликвидности и платежеспособности предприятия

Рыночные условия обязывают предприятие в любой период времени иметь возможность срочно погасить внешние обязательства. Платежеспособность означает наличие у предприятия денежных средств для расчета по кредиторской задолженности требующей немедленного погашения. Под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства, ликвидность фирмы означает превышение оборотных активов над краткосрочными обязательствами.

В отечественной практике анализ платежеспособности и ликвидности организации осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу, ликвидность предприятия означает ликвидность его баланса.

Расчёт абсолютных показателей.

1) СОС = III П – I А

СОСн = 10617 – 2579 = 8038

СОСк = 9445 – 7035 = 2410

На начало периода у предприятия было достаточно собственных средств, но в течение периода их количество уменьшилось, но к заемным средствам прибегать не пришлось.

2) СД = СОС + IV П

СДн = 8038 + 0 = 8038

СДк = 2410 + 0 = 2410

3) СДК = СД + 610П

СДКн = 8038 + 8 = 8046

СДКк = 2410 + 8 = 2418

Затраты = 210 + 220

Зн = 11125 + 1666 = 12791

Зк = 8874 + 1309 = 10183

Зн >СОСн

Зк >COCк

Финансовое состояние на начало года на предприятии было крайне неустойчивым, оно имело собственные средства, но в целом они не покрывали его затраты. На конец отчетного периода состояние ухудшилось, т. к. собственные средства не только не покрывали затраты, но при этом они еще и уменьшились.

Расчёт относительных показателей

|

из

5.00

|

Обсуждение в статье: Общая характеристика предприятия ООО «Константа-Фарм М» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы