|

Главная |

Выбор оптимального режима налогообложения для ООО «Константа-Фарм М»

|

из

5.00

|

Процедура определения оптимального налогового режима экономического субъекта является достаточно сложным и ответственным этапом налогового менеджмента, от результатов которого зависит структура и динамика последующих финансовых потоков, связанных с осуществлением налоговых выплат. Поэтому возникает острая необходимость в использовании эффективных инструментов анализа и принятия управленческих решений по данному вопросу.

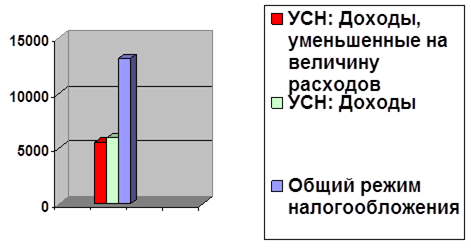

Рассмотрим порядок применения упрощенной системы налогообложения в анализе с общепринятым режимом (таб. 11)

Таблица 11. Анализ налогообложения при общепринятом и упрощенном налоговом режиме

Вид налога  Налог на прибыль организации

Налог на прибыль организации

| Общепринятая система налогообложения Предприятие, работающее в этом налоговом режиме, плательщиками налога на прибыль организаций. Порядок исчисления и уплаты налога на прибыль организаций определяется главой 25 НК РФ. Статья 246 НК РФ. | Упрощенная система налогообложения Предприятие, работающее в этом налоговом режиме, не уплачивают налог на прибыль организаций. При этом уплата налога на прибыль организаций заменяется уплатой единого налога. Порядок исчисления и уплаты единого налога определяется гл. 26.2 НК РФ. Но, организация в случаях, предусмотренных НК РФ, может выступать в качестве налогового агента по уплате налога на прибыль организаций. П. 2 ст. 346.11 НК РФ |

| Налог на добавленную стоимость (НДС) | Предприятия, работающие в этом налоговом режиме, являются плательщиками налога на добавленную стоимость. Порядок исчисления и уплаты налога на добавленную стоимость определяется главой 21 НК РФ. Статья 143 НК РФ | Предприятия, работающие в этом налоговом режиме, не являются плательщиками налога на добавленную стоимость за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации. При этом в случаях, предусмотренных НК РФ, организация может выступать в качестве налогового агента по уплате налога на добавленную стоимость. Пункт 2 статьи 346.11 НК РФ |

| Налог на имущество организаций | Предприятия, работающие в этом налоговом режиме, являются плательщиками налога на имущество организаций. Порядок исчисления и уплаты налога на имущество организаций определяется главой 30 НК РФ, а также актами регионального налогового законодательства. Статья 373 НК РФ | Предприятия, работающие в этом налоговом режиме, не уплачивают налог на имущество организаций. При этом уплата налога на имущество организаций заменяется уплатой единого налога. Порядок исчисления и уплаты единого налога определяется главой 26.2 НК РФ. Пункт 2 ст. 346.11 НК РФ |

| Единый социальный налог (ЕСН) | Предприятия, работающие в этом налоговом режиме, являются плательщиками единого социального налога. Порядок исчисления и уплаты единого социального налога определяется главой 24 НК РФ. Статья 235 НК РФ | Предприятия, работающие в этом налоговом режиме, не уплачивают единый социальный налог. При этом уплата единого социального налога заменяется уплатой единого налога. Порядок исчисления и уплаты единого налога определяется главой 26.2 НК РФ. Пункт 2 статьи 346.11 НК РФ |

| Единый налог | Предприятия, работающие в этом налоговом режиме, не являются плательщиками единого налога. Пункт 2 статьи 346.11 НК РФ | Предприятия, работающие в этом налоговом режиме, являются плательщиками единого налога. При этом уплата единого заменяет уплату налога на прибыль организаций, налога на имущество организаций, единого социального налога, НДС. Порядок исчисления и уплаты единого налога определяется главой 26.2 НК РФ. Пункт 2 ст. 346.11 НК РФ |

| Прочие налоги (например, налог на рекламу, транспортный налог, налог на землю и т.д.) | Предприятия, работающие в этом налоговом режиме, являются плательщиками всех прочих налогов в соответствии с федеральным, региональным и местным налоговым законодательством. | Предприятия, работающие в этом налоговом режиме, являются плательщиками всех прочих налогов в соответствии с федеральным, региональным и местным налоговым законодательством. Пункт 2 статьи 346.11 НК РФ |

| Обязанности налогового агента | Предприятия, работающие в этом налоговом режиме, выполняют обязанности налогового агента в соответствии с федеральным и региональным налоговым законодательством (налог на прибыль, НДС, НДФЛ). Статья 24 НК РФ | Предприятия, работающие в этом налоговом режиме, выполняют обязанности налогового агента в соответствии с федеральным и региональным налоговым законодательством – налог на прибыль, НДС, НДФЛ. Статья 24 НК РФ Пункт 5 статьи 346.11 НК РФ |

| Страховые взносы в Пенсионный фонд Российской Федерации | Предприятия, работающие в этом налоговом режиме уплачивают страховые взносы в ПФ РФ Статья 14 закона от 15.12.2001 №167‑ФЗ | Предприятия, работающие в этом налоговом режиме уплачивают страховые взносы в ПФ РФ Статья 14 закона от 15.12.2001 №167‑ФЗ Пункт 2 статьи 346.11 НК РФ |

| Страховые взносы в ФСС РФ от несчастных случаев на производстве и профессиональных заболеваний (НС и ПС) | Предприятия, работающие в этом налоговом режиме, уплачивают страховые взносы в ФСС РФ от несчастных случаев на производстве и профессиональных заболеваний Статья 4 закона от 24.07.1998 №125‑ФЗ | Предприятия, работающие в этом налоговом режиме, уплачивают страховые взносы в ФСС РФ от несчастных случаев на производстве и профессиональных заболеваний Статья 4 закона от 24.07.1998 №125‑ФЗ Подпункт 7 пункта 1 статьи 346.16 НК РФ |

| Выплата пособий по временной нетрудоспособности | Предприятия, работающие в этом налоговом режиме, уплачивают пособия по временной нетрудоспособности за счет средств ФСС РФ Пункт 2 статьи 243 НК РФ | Предприятия, работающие в этом налоговом режиме, уплачивают пособия по временной нетрудоспособности 1) либо за счет двух источников: средств ФСС РФ, собственных средств 2) либо только за счет ФСС РФ Статья 2 закона от 31.12.2002 №190‑ФЗ Подпункт 6 пункта 1 статьи 346.16 НК РФ Пункт 3 статьи 346.21 НК РФ Статья 3 закона от 31.12.2002 №190‑ФЗ |

| Метод учета доходов и расходов | Предприятия, работающие в этом налоговом режиме, могут применять один из методов учета: 1) метод по начислению, 2) кассовый метод. Статьи 271, 272, 273 НК РФ | Предприятия, работающие в этом налоговом режиме, применяют кассовый метод учета доходов и расходов. Статья 346.17 НК РФ |

Оптимизация налоговой нагрузки хозяйствующего субъекта требует учета целого ряда факторов, к которым относятся следующие: степень влияния НДС на взаимоотношения фирмы с основными контрагентами, уровень рентабельности продаж, соотношение расходов и доходов предприятия, доля фонда оплаты труда в доходах, доля взносов в Пенсионный фонд РФ в доходах, величина выплат по временной нетрудоспособности. Каждый из указанных факторов может оказывать дифференцированное влияние на итоговый вектор, формирующий оптимальный выбор режима налогообложения предприятия.

На первом этапе использования предложенного алгоритма необходимо оценить существующий уровень налоговой нагрузки предприятия при общей системе налогообложения, а также провести предварительные расчеты, связанные с анализом налоговой нагрузки при переходе на специальный режим налогообложения. Если предварительные оценки свидетельствуют о том, что величина налоговых расходов меняется незначительно, то стоит сохранить существующую систему налогообложения.[16]

В случае если налоговое бремя предприятия окажется значительно меньше при переходе на УСН, следует перейти ко второму этапу оптимизационных расчетов.

Чтобы выбрать оптимальный режим налогообложения, необходимо сравнить ожидаемую величину налоговых отчислений в рамках общего режима и упрощенной системы налогообложения недостаточно. Поэтому на втором этапе анализа нужно отследить влияние НДС на взаимоотношения контрагентов.

Доля добавленной стоимости в цене – важный критерий для решения вопроса, оставаться ли на общем режиме и продолжать уплачивать НДС или переходить на упрощенную систему налогообложения. Он имеет принципиальное значение, когда большую часть покупателей составляют организации, которые являются промежуточными потребителями – плательщиками НДС. Проведенные в работе расчеты доказали, что чем выше доля добавленной стоимости в цене, тем меньше финансовые потери в форме не принятого к возмещению НДС у фирмы, которая покупает товар у неплательщика НДС.

В таблице 12 показана налоговая нагрузка (НН) на малых предприятиях при упрощенной и общей системах налогообложения в зависимости от удельного веса добавленной стоимости (УДС) в доходе предприятия с учетом уплаченного НДС, входящего в стоимость купленных материалов при условии, что ставка НДС была равна 18%.

Таблица 12. Распределение налоговой нагрузки на предприятиях малого бизнеса при разных системах налогообложения в зависимости от УДС

| УДС от 0% до 100% | 0% | 25% | 50% | 75% | 100% |

| При 6% от дохода | 21% | 17% | 14% | 10% | 6% |

| При 15% от разности | 14% | 14% | 14% | 14% | 14% |

| При общей системе | 0% | 11% | 21% | 32% | 43% |

Анализ влияния доли добавленной стоимости на уровень налоговой нагрузки предприятия при различных налоговых режимах позволяет сделать вывод о том, что малым предприятиям с большой долей сырья применять упрощенную систему налогообложения не выгодно. Возможно, именно это обстоятельство, а также потеря конкурентоспособности при поставке продукции предприятиям-плательщикам НДС являются основными причинами небольшого удельного веса промышленных предприятий в малом бизнесе.[17]

На третьем этапе оптимизационных вычислений, при условии, что на предыдущих этапах было принято решение о переходе на упрощенную систему налогообложения, предлагается выбрать объект налогообложения. В отдельных случаях выбор объекта налогообложения становится достаточно сложной задачей. Для ее решения необходимо сравнить налоговые расходы, которые будет нести налогоплательщик при применении разных объектов.

Один из способов разрешения данной ситуации – это провести расчет доли единого налога в доходах. Тот вариант, при котором она окажется меньше (т.е. меньшая часть дохода изымается в виде налога) и будет предпочтительнее. Доля единого налога для объекта «Доходы минус расходы» определяется исходя из предполагаемого уровня рентабельности.

Было рассмотрено соответствие между различными уровнями рентабельности и долями единого налога в доходах при выборе объекта налогообложения «Доходы за вычетом расходов». Очевидно, что при рентабельности выше 40% выгоднее выбрать объект «Доходы». Причем независимо от величины ФОТ и выплаты пособий по временной нетрудоспособности.

В связи с этим, на четвертом этапе необходимо принять окончательное решение по поводу выбора системы и объекта налогообложения.

Таблица 13. Сравнительный анализ в отношении каждого объекта налогообложения

| Объект налогообложения – доходы | Объект налогообложения – доходы минус расходы |

Налоговая ставка

Налоговая база

Налоговый учет