|

Главная |

Анализ дебиторской и кредиторской задолженности

|

из

5.00

|

Каждое предприятие формирует систему расчетов с контрагентами, таким образом, чтобы учесть различные аспекты финансовых взаимоотношений с ними, поэтому предприятие может использовать:

– предоплату за отгруженную продукцию;

– рассрочку платежа с оформлением договоров на поставку продукции;

– рассрочку платежа с оформлением данной операции ценной бумагой – векселем.

При этом у предприятия возникает, как Дебиторская так и Кредиторская задолженность, и целью её анализа является выявление оправданной и неоправданной задолженности, а также реальность их сумм и давность образования.

Оценим состав и структуру дебиторской задолженности по срокам её возникновения, при этом наиболее реальной к получению является сумма по вексельному кредиту.

Также рассчитаем реальную дебиторскую задолженность:

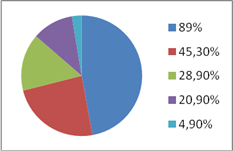

Рис. 5. Анализ состава и структуры дебиторской задолженности по срокам её возникновения за 2008 г. и 2009 г.

Рассматривая дебиторскую задолженность по срокам возникновения на 2008 г., следует что наибольшую долю имеет дебиторская задолженность со сроком оплаты 1 – 3 месяцев – 53,7%, а на 2009 г. дебиторская задолженность имеет наибольшую долю со сроком оплаты до 1 месяца – 45,3%. На 2008 г. Оставшиеся дебиторские задолженности более или менее равномерно распределены по срокам оплаты от 3 – 6 месяцев и от 6 – 12 месяцев соответственно 0,5% и 0,1%. А со сроком до 1 месяца приходится 45,7%.

А на 2009 г. Оставшиеся дебиторские задолженности более или менее равномерно распределены по срокам оплаты от 3 – 6 месяцев и от 6 – 12 месяцев соответственно 28,9% и 20,9%. И со сроком от 1 – 3 месяцев – 4,9%.

Исходя из расчетов сумма реальной дебиторской задолженности составляет 446670 руб. (55,67%) на 2008 г. и 61828,1 руб. (58,22%) на 2009 г.

Особое внимание нужно обратить со сроком оплаты более 1 года, которые составляют 115,6% на 2008 г. и 89% на 2009 г. от суммы нормальной дебиторской задолженности поскольку её возможно считать практически нереальной к получению.

Табл. 10 Оценка реального состояния дебиторской задолженности за 2008 г.

| Дебиторская задолженность | ∑ | Доля | Вероятность безнадежного долга | ∑ безнадежного долга | Реальной Дебиторской задолженности |

| до 1 мес. | 170000 | 21,19 | 2 | 3400 | 166600 |

| 1 – 3 мес. | 200000 | 24,93 | 4 | 8000 | 192000 |

| 3 – 6 мес. | 2000 | 0,25 | 5 | 100 | 1900 |

| 6 – 12 мес. | 200 | 0,02 | 25 | 50 | 150 |

| более 12 мес. | 430100 | 53,61 | 80 | 344080 | 86020 |

| Общая ∑: | 802300 | 100,00 |

| 355630 | 446670 |

| Сумма реальной ДЗ: | 55,67 |

|

| ||

Табл. 11. Оценка реального состояния дебиторской задолженности за 2009 г.

| Дебиторская задолженность | ∑ | Доля | Вероятность безнадежного долга | ∑ безнадежного долга | Реальной Дебиторской задолженности |

| до 1 мес. | 25455 | 23,97 | 2 | 509,1 | 24945,9 |

| 1 – 3 мес. | 2745 | 2,58 | 4 | 109,8 | 2635,2 |

| 3 – 6 мес. | 16235 | 15,29 | 5 | 811,75 | 15423,25 |

| 6 – 12 мес. | 11765 | 11,08 | 25 | 2941,25 | 8823,75 |

| более 12 мес. | 50000 | 47,08 | 80 | 40000 | 10000 |

| Общая ∑: | 106200 | 100,00 |

| 44371,9 | 61828,1 |

| Сумма реальной ДЗ: | 58,22 |

|

| ||

Анализ состава структуры и имущества кредиторской задолженности предприятия показал, что Долгосрочная задолженность с 2008 по 2009 гг. уменьшилась на 201850 руб. или 11,82%, а краткосрочная задолженность уменьшилась на 8480 руб. или 4,02%. Это означает, что предприятие является не благонадежным заемщиком в плане погашения своих обязательств, а также не нормализует структуру расчетов между предприятиями и имеет неблагополучную репутацию. А так как доля задолженности перед государственными внебюджетными фондами равна в 2008 г. 30.13% или 63500 рублей, то это означает, что предприятие является ненадежным по отношению к кредиторам.

Проанализировав структуру и состав всей Кредиторской задолженности за 2009 г. можно сказать, что в плане погашения своих обязательств предприятия является ненадежным. Задолженность перед государственными внебюджетными фондами составляет 5370 руб. (2,65%), что ниже 30% кредиторской задолженности, поэтому предприятие можно считать благонадежным заемщиком и оно имеет благополучную репутацию. Также доля задолженности поставщиков и подрядчиками за 2009 г. превышает 2008 г. на 0.6%, т.е. перед предприятием имеется низкая структура расчетов.

Затем, проанализируем дебиторскую и кредиторскую задолженность в сравнении:

Табл. 12. Сравнительный анализ дебиторской и кредиторской задолженности

| Вид пассив: | Дебиторская задолженность | Кредиторская задолженность | Превышение | |||||

| 2008 | 2009 | |||||||

| 2008 | 2009 | 2008 | 2009 | ДЗ | КЗ | ДЗ | КЗ | |

| 1. Поставщики и заказчики | 189566 | 34452 | 5461 | 6450 | 184105 | - | 28002 | - |

| 2. Авансы | 100914 | 15769 | - | - | 100914 | - | 15769 | - |

| 3. Векселя | 81720 | 9979 | - | - | 81720 | - | 9979 | - |

| 4. Остальное | - | - | 205311 | 195842 | - | 205311 | - | 195842 |

| Итого КЗ: | 372200 | 56200 | 210772 | 202292 | 161428 | - | - | 146092 |

| Итого ДЗ: | 430100 | 50000 | 1707300 | 1505450 |

| 1277200 |

| 1455450 |

| Всего: | 802300 | 106200 | 1918072 | 1707742 |

| 1115772 |

| 1601542 |

|

|

|

|

|

|

| 2,39 |

| 16,08 |

В 2008 г. кредиторская задолженность превышает дебиторскую задолженность на 1277200 руб., а краткосрочная дебиторскую задолженность на 161428 руб. Таким образом вся кредиторская задолженность в 2,39 раза больше дебиторской задолженности, что гораздо больше нормального уровня 10 – 20%. Это говорит о том, что предприятие нерационально использует собственные средства. Живет за счет других. Таким образом предприятие имеет большую долю в зависимости от кредитов.

В 2009 г. ситуация ухудшилась, так как кредиторская задолженность превысила дебиторскую задолженность на 1455450, т.е. кредиты больше займов в 16,08 раза, что также на много выше нормы, а ККЗ превышает КДЗ на 146092 руб. Предприятию следует обратить особое внимание на свои долгосрочные обязательства и выплаты по дивидендам, так как могут возникнуть проблемы с банками в виде штрафов и акционерами по выплате %, а также возможной потери репутации.

|

из

5.00

|

Обсуждение в статье: Анализ дебиторской и кредиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы