|

Главная |

Анализ экономической эффективности и рентабельности

|

из

5.00

|

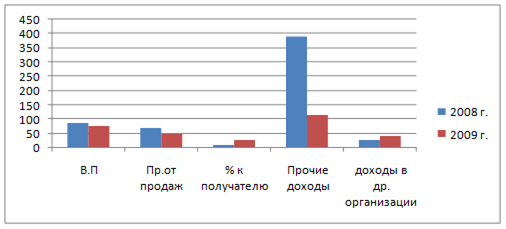

Любое предприятие создается для получения прибыли, то есть прибыли от основной деятельности. Проанализируем в таблице №13 основные виды доходов и изобразим на рисунке.

Табл. 13. Анализ состава и структуры доходов предприятия

| Показатели | 2008 г. | 2009 г. | ∆ | ||||

| Сумма | Доля | Сумма | Доля | ∆± | темп | ∆Д | |

| 1. В.Р | 278,565 | 100 | 106,880 | 100 | -111,685 | -40,09 | - |

| 2. В.П | 237,895 | 85,3 | 120,880 | 72,4 | -117,015 | -40,19 | -12,9 |

| 3. Пр/пр | 187,970 | 67,5 | 78,280 | 46,9 | -109,69 | -58,35 | -20,6 |

| 4.% к пол-ю | 23,630 | 8,5 | 43 | 25,8 | 19,37 | 82,1 | 17,3 |

| 5. Доходы в др. предприятия | 64,148 | 23,03 | 63,730 | 38,2 | 0,418 | -0,65 | 15,17 |

| 6. Прочие операционные доходы | 1084,020 | 389,14 | 187,900 | 112,6 | 896,12 | -82,7 | -276,54 |

Проводя анализ состава и структуры доходов предприятия можно сделать следующий вывод:

Валовая прибыль на 2008 год составляет 85,3% от выручки, т.е. с/с выпускаемой продукции равна 14,7%. прибыль от продажи равна 67,5% от выручки, т.е. 32,5% прих-ся на затраты, 16,25% – расходы от продажи и управления. В 2009 году валовая прибыль составляет 72,4% от выручки, т.е. с/с выпускаемой продукции равна 27,6%. Прибыль от продажи составляет 46,9%, т.е. 53,1% прих-ся на затраты 26,55% из них с/с ВП и 26,55% расходы по продаже и управлению.

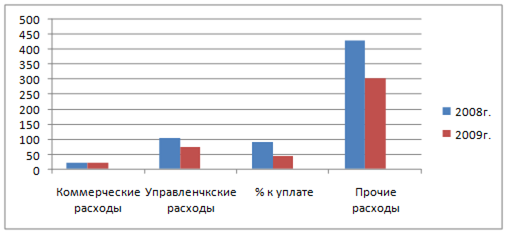

Табл. 14 Расходы предприятия от обычных и прочих видов деятельности

| Показатели | 2008 г. | 2009 г. | ∆ | ||||

| Сумма | Доля | Сумма | Доля | ∆± | темп | ∆Д | |

| 1. С/С | 40,67 | 100 | 4,6 | 100 | 5,33 | 13,1 | - |

| 2. Коммерческие расходы | 8,134 | 20 | 9,200 | 20 | 1,07 | 13,1 | - |

| 3. Управленч расходы | 41,785 | 102,7 | 33,400 | 72,6 | -8,4 | -20,07 | -30,1 |

| 4.% к уплате | 36,040 | 88,6 | 19,700 | 42,8 | -16,37 | -45,3 | -45,8 |

| 5. Прочие расходы | 174,328 | 428,6 | 170,120 | 34,6 | -34,2 | -19,6 | -124 |

Проводя анализ расходов предприятия от обычных и прочих видов деятельности можно сделать следующий вывод:

В 2008 и в 2009 гг. анализируя доходы и расходы видно, что преобладают статьи прочие доходы (в 2008 г. – 389,14%, в 2009 г. – 112,6%) и расходы (в 2008 г. – 102,7%, в 2009 г. – 42,8%). это говорит о том, что предприятие возможно перепрофилирует свою деятельность.

Рис. 6 Анализ состава и структуры доходов предприятия

Рис. 7. Расходы предприятия от обычных и прочих видов деятельности

Для оценки эффективности деятельности предприятия используют показатели рентабельности.

Рассмотрим формирование уровня рентабельности на основании показателей прибыли, отраженных финансовой отчетности предприятия:

R0 =  , (27)

, (27)

где N – выручка; Ппр – прибыль от продаж;

R0

R1

1) рассчитаем изменение рентабельности:

ΔR =  , (28)

, (28)

где S – себестоимость;

∆R  ;

;

2) рассчитаем изменение рентабельности в зависимости от изменения объема реализации:

∆R(вр) =  , (29)

, (29)

∆R(вр)  ;

;

3) рассчитаем изменение рентабельности в зависимости от изменения себестоимости:

ΔR(S) =  , (30)

, (30)

ΔR(S)  ;

;

4) далее рассчитаем суммарное отклонение изменения R в отчетном периоде по сравнению с базисным периодом:

∆R(Вр) + ∆R(S)  (31)

(31)

Табл. 15. Данные для расчётов элементов себестоимости

| Показатель | 2008 г. | 2009 г. | ||

| Сумма | Доля | Сумма | Доля | |

| Материальн.затраты | 125145 | 40,5 | 75951 | 35,6 |

| Трудовые затраты | 57113,3 | 18,5 | 70145,5 | 33 |

| Фонд оплаты труда | 45328 | 79,4 | 55671 | 79,4 |

| Единый социальн. налог | 11785,3 | 20,6 | 14474,5 | 20,6 |

| Амортизации | 126418,9 | 40,9 | 67002,32 | 31,4 |

| Прочие матер. затраты | - | - | ||

| Себестоимость | 308677,2 | 100 | 213098,8 | 100 |

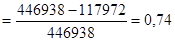

Данные расчёты для матрицы финансовой стратегии за 2008 и 2009 гг.

1. Вр – выручка

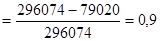

Вр2008= 606200

Вр2009= 296074

2. ДС – денежные средства

ДС2008= 606200 – 125145=481055

ДС2009= 296074 – 75951 = 220123

3. БРЭИ – брутто результат эксплуатации инвестиции.

БРЭИ2008= 481055 – 57113,3= 423941,7

БРЭИ2009= 220123 – 70145,5 = 149977,5

4. НРЭИ – нетто результат эксплуатации инвестиции.

НРЭИ2008= 423941,7 – 126418,9= 297522,8

НРЭИ2009 = 149977,5 – 67002,32 = 82975,2

5.РХД = БРЭИ – ∆ФЭП – ДФВ + Вр (32)

РХД – результат хозяйственной деятельности;

∆ФЭП – изменение финансовой эксплуатации потребностей;

ДФВ – долгосрочные финансовые вложения.

ТА2008 = 24691 + 22403 + 149354 = 196448

ТА 2009= 16358 + 131571+ 598049 = 745978

ТО2008 = 18922 + 29232 = 48224

ТО2009 = 77891 + 34513= 112404

∆ФЭП2008 = 196448 – 48224 = 148224

∆ФЭП2009 = 745978 – 112404 = 633574

РХД2009 = 82975,2 – 633574 – 39259 + 79020 = 510837,8

РХД2008 = 297522,8 – 148224 – 61728 + 117972 = 205442,8

6.РФД = ∆ КЗС – ФИ – НрП – ∑Д + (Дфд – Рфд) (33)

РФД 2008 = 58899 + 17950 = 76849

РФД2009 = 58899 + 12333 – 24000 + 657803 = 680369

7. РФХД 2008 = 205442,8 + 76849 = 282291,8

РФХД 2009 = -510837,8 + 680369 = 169531,2

Табл. 16. Расчётные данные для матрицы финансовых стратеги

| Показатель | Формула | 2008 г. | 2009 г. | ∆ | |

| ∆± | Темп ∆ | ||||

| Вр | Вр | 606200 | 296074 | -310126 | -51,2 |

| ДС | Вр-МЗ*(СиМ+ГП+НП) | 481055 | 220123 | -260932 | -54,3 |

| БРЭИ | ДСт – Тр. З. | 423941,7 | 149977,5 | -273964,2 | -64,6 |

| НРЭИ | БРЭИ – А=ВП | 297522,8 | 82975,2 | -214547,6 | -72 |

| РХД | БРЭИ – ∆ФЭП – ДФВ + Врим | 205442,8 | -510837,8 | -716280,6 | -148,6 |

| РФД | ∆КЗС – ФИ – Нпр – ∑Д + ДФД – Рфд | 76849 | 680369 | 603520 | 785,3 |

| РФХД | РХД + РФД | 282291,8 | 169531,2 | -112760,6 | -40 |

Проводя анализ данных мы видим, что предприятие имеет долги по кредитам, т. к. РХД в 2008 г. = 205442,8, а РФД = 76849, РХД > РФД на 128593,8 руб. В 2009 г. РХД < РФД на 1191206,8 руб. Отсюда следует, что в 2009 г. предприятие не имеет долгов по кредитам.

Табл. 17. Матрица финансовых стратегий

2008 г. 2009 г.

| РФД РХД | <<0 | ≈0 76849 | >>0 |

| >>0 | 1 ≈0 | 4 >0 | 6 >>0 |

| ≈0 205442,8 | 7 <0 | 2 282291,8 | 5 >0 |

| <<0 | 9 <<0 | 8 <0 | 3 ≈0 |

| РФД РХД | <<0 | ≈0 | >>0 660369 |

| >>0 | 1 ≈0 | 4 >0 | 6 >>0 |

| ≈0 | 7 <0 | 2 ≈0 | 5 >0 |

| <<0 -510837,8 | 9 <<0 | 8 <0 | 3 169531,2 |

Проанализировав матрицу финансовых стратегий можно сделать следующий вывод:

По результатам РХД, РФД и РФХД мы видим, что в 2008 г. и в 2009 г. предприятие находится в позиции равновесия. На предприятие наблюдается, что и прибыль и кредиты примерно равны. Это самое устойчивое положение предприятия. К концу 2009 г. у предприятия возникают большие убытки, но при этом большая сумма кредитов, за счёт которого предприятие и удерживается в этой зоне, но если оно не сократит убытки, то может оказаться в зоне кризиса из-за неуплаты кредитов. В 2008 г. РФХД снизилось на 112760,6, РФД повысилось на 603520 и РХД снизилось на 716280,6. В 2009 г. темп изменения РХД составляет 148,6, РФД – 785,3, РФХД -40.

|

из

5.00

|

Обсуждение в статье: Анализ экономической эффективности и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы