|

Главная |

Глава IX. Анализ эффективности использования оборотных средств

|

из

5.00

|

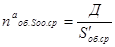

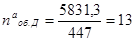

Расчет количества оборотов оборотных средств по плану и факту:

(обор)

(обор)

(обор)

(обор)

Sоб.ср. – среднегодовая стоимость оборотных средств (тыс. руб.)

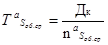

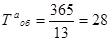

Расчет времени оборота (Тоб) оборотных средств по плану и факту:

Тоб =  (дн)

(дн)

Тоб =  (дн)

(дн)

Т’об =  (дн)

(дн)

Т’об =  (дн)

(дн)

Расчёт влияния доходов на количество оборотов оборотных средств и время оборота оборотных средств:

аналитическое значение количества оборотов и времени оборота оборотных средств при фактических доходах:

(обор)

(обор)

(обор)

(обор)

(дн)

(дн)

(дн)

(дн)

Дк- количество календарных дней в году

изменение количества оборотов и времени оборота оборотных средств в зависимости от доходов:

(обор)

(обор)

(дн)

(дн)

(обор)

(обор)

(дн)

(дн)

Вывод: в результате увеличения доходов на 295,4 т.руб. ,количество оборотов увеличилось на 0,75(обор),а время оборота оборотных средств уменьшилось на 1,2(дн)

Расчёт влияния суммы оборотных средств на количество оборотов и времени оборота оборотных средств:

аналитическое значение количества оборотов и времени оборота оборотных средств при фактической стоимости оборотных средств:

(обор)

(обор)

(обор)

(обор)

(дн)

(дн)

(дн)

(дн)

изменение количества оборотов и времени оборота оборотных средств в зависимости от их стоимости:

(обор)

(обор)

(дн)

(дн)

(обор)

(обор)

(дн)

(дн)

Вывод: в результате увеличения стоимости оборотных средств на 49,4 т.руб. количество оборотов уменьшилось на 1,78(обор) ,а время оборота оборотных средств увеличилось на 3,3(дн)

Проверка расчётов:

13,69-14,78=0,75-1,78

1,1  1,1

1,1

26,7-24,7=-1,2+3,3

2=2

Таблица № 15

| Анализируемый показатель | План | Факт | Изменение анализируемого показателя | |

| В зависимости от доходов | В зависимости от стоимости оборотных средств | |||

| Количество оборотов оборотных средств | 14,78 | 13,69 | 0,75 | -1,2 |

| Время оборота оборотных средств | 24,7 | 26,7 | -1,78 | 3, |

Вывод: Расчеты показали что количество оборотов снизилось на 1,1 оборот, а время оборота оборотных средств увеличилось на 2 дня. Положительное влияние оказало увеличение доходов на 295,4 т.руб., а отрицательное увеличение стоимости оборотных средств на 49,4 т.руб.

Определение величины экономии оборотных средств

Расчет аналитической потребности оборотных средств при фактических доходах и плановом количестве оборотов

(руб.)

(руб.)

(тыс. руб.)

(тыс. руб.)

расчет изменения суммы оборотных средств в зависимости от доходов:

(руб)

(руб)

(тыс.руб)

(тыс.руб)

расчёт аналитической потребности оборотных средств при фактическом количестве оборотов и плановых доходах:

(руб)

(руб)

(руб)

(руб)

расчёт изменения суммы оборотных средств в зависимости от их количества оборотов:

(руб)

(руб)

(руб)

(руб)

Проверка расчётов анализа привлечённых оборотных средств:

447-394,6=32,5+21

52,4=53,5

Вывод: Расчёты показали, что оборотные средства используются эффективно. В результате увеличения оборачиваемости оборотных средств предприятие высвободило денежные средства в размере 30 т.руб., которые направило на решение социальных вопросов.

Заключение и рекомендации

На основании проведенного анализа следует сделать вывод, что в целом предприятие сработало эффективно. Отметим положительные и отрицательные стороны деятельности и влияния на результаты работы внешних и внутренних показателей-факторов.

В анализируемом периоде отмечается перевыполнение плана грузооборота на 118,8 тыс.руб, что произошло, за счет увеличения времени в наряде, грузоподъемности, коэффициента использования грузоподъемности, а как же уменьшением времени под погрузкой и разгрузкой. Перевыполнение плана грузооборота повлияло на увеличение доходов от автоперевозок, так же на их увеличение оказало влияние: увеличение численности работающих, производительности труда, доходной ставки.

Удельная норма расхода топлива снизилась на 0,00082 л/ткм. На основании выполненных расчетов наибольшее положительное влияние на уменьшение удельного расхода топлива оказало увеличение грузоподъемности. За счет сэкономленного топлива предприятие выполнит дополнительно 59 ткм транспортной работы.

Производительность труда одного водителя увеличилась. Положительное влияние на полученный результат оказали: увеличение количества рабочих дней и увеличение средней часовой выработки.

Фонд оплаты труда увеличился на 46,8 тыс. руб. в результате увеличения средней заработной платы и увеличения численности водителей .

Себестоимость одного ткм снизилась,на результат повлияли такие технико-эксплуатационные показатели, как грузоподъемность, коэффициент использования грузоподъемности, коэффициент использования пробега.времени ,простоя под погрузкой-разгрузкой В следствие этого общая сумма затрат на автоперевозки сократилась. Это говорит о положительных результатах работы предприятия, так как наблюдается снижение себестоимости 1 ткм и уменьшение затрат на автоперевозки.

Снижение общих затрат на автоперевозки и увеличение доходов привело к увеличению прибыли. Прибыль от перевозок автотранспортного предприятия возросла за счет роста грузооборота и снижение себестоимости 1 ткм.

В следствие увеличение прибыли на и снижение затрат на перевозки на тыс. руб наблюдается рост реантабельности .

Произошло ускорение оборачиваемости оборотных средств, и уменьшения количества оборотов, что показывает, что финансовое состояние улучшилось .

Рекомендации:

Для того, чтобы в последующем периоде автотранспортная организация сработала эффективно и выполнила план по объему перевозок, грузообороту и доходам необходимо:

- Улучшить эффективность подвижного состава за счет:

· Внедрение рациональных маршрутов

· Внедрение полутора и двухсменного режимов работы

· Улучшение технического состояния парка подвижного состава

· Обеспечение квалифицированными кадрами водителей в нужном объеме

· Учитывая срочность и расстояние перевозки

· Увеличить грузоподъемность парка за счет внедрения автомобилей с более высокой грузоподъемностью.

· Увеличить производительность подвижного состава за счет улучшения технико-эксплутационных показателей.

Список используемой литературы

1. Баканов М.И. «Теория экономического анализа»: учебник \ М.И. Баканов, А.Д. Шеремет.- 9-е изд., доп. И перераб.- М.: «Финансы и статистика», 2001-416 с.

2. Малеева А.В. «Анализ производственно- финансовой деятельности автотранспортных предприятий»: учебник \ А.В. Малеева , О.Г. Томаревская, Н.В. Симакова; под ред. З.И. Аксеновой.-М.: Транспорт,1900-319 с.

3. Методические указания по выполнению курсовой работы для специальности 0601 «Анализ хозяйственной деятельности предприятия» \ Папина Н.П., Омск, ГОУ СПО «ОАТК»2006

4. Чечевицына Л.Н. «Экономический анализ»: учебное пособие \ Чечевицына -2-е изд., доп. и перераб.- Ростов н\Д: Феникс,2003-475 с.

|

из

5.00

|

Обсуждение в статье: Глава IX. Анализ эффективности использования оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы