|

Главная |

Показатели рентабельности

|

из

5.00

|

Наряду с абсолютным показателем – объем прибыли – статистика финансов широко применяет относительный показатель – рентабельность, который позволяет в общем, виде охарактеризовать прибыльность работы организации. Этот показатель представляет собой результат действия различных экономических процессов – изменение объемов производства, производительности труда, снижение себестоимости продукции и является важнейшим индикатором оценки финансово-экономической эффективности работы и уровня окупаемости производимых затрат.

В качестве показателя рентабельности чаще рассчитывается общая рентабельность или, как ещё её называют, рентабельность организаций, а также рентабельность реализованной продукции и рентабельность капитала.

Общая рентабельность предприятия определяется по формуле:

,

,

где  – балансовая прибыль (убыток);

– балансовая прибыль (убыток);

– среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.[1: с:434]

– среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.[1: с:434]

Показатель общей рентабельности характеризует величину основных производственных фондов, нематериальных активов и материальных оборотных средств. [6: с:257]

Если исчисленное значение  больше единицы, предприятие считается рентабельным, если меньше – убыточным, если равно единице – безубыточным.

больше единицы, предприятие считается рентабельным, если меньше – убыточным, если равно единице – безубыточным.

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения её себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

В мировой практике в условиях рыночной экономики показателем, близким по содержанию к рентабельности предприятий, является норма прибыли – отношение полученной прибыли ко всему авансированному капиталу.[1: с: 434]

Ø Рентабельность реализованной продукции детализирует общий показатель:

,

,

где  – прибыль от реализации продукции (работ, услуг);

– прибыль от реализации продукции (работ, услуг);

– затраты на производство продукции (полная её себестоимость).

– затраты на производство продукции (полная её себестоимость).

Уровень рентабельности продукции (работ, услуг) показывает прирост средств, которые получены в изучаемом периоде в результате эффективности текущих затрат: зависит от цен на сырьё, качества продукции, производительности труда, материальных и других затрат на производство.

Средний уровень рентабельности продукции можно представить:

,

,

где  – уровень рентабельности отдельных видов продукции;

– уровень рентабельности отдельных видов продукции;

- удельный вес затрат на производство и реализацию продукции.

- удельный вес затрат на производство и реализацию продукции.

Использование индексного метода анализа позволяет определить меру влияния каждого фактора на изменение суммы прибыли.[1: с: 434-435]

Ø Абсолютный прирост суммы прибыли в текущем периоде по сравнению с базисным (  ) обусловлен:

) обусловлен:

изменением общей рентабельности предприятия:

,

,

изменением суммы затрат:

,

,

где  – общая рентабельность предприятия в отчётном и базисном периодах соответственно;

– общая рентабельность предприятия в отчётном и базисном периодах соответственно;

– выраженные в денежной форме текущие затраты на производство и реализацию продукции (себестоимость) в отчётном и базисном периодах соответственно.

– выраженные в денежной форме текущие затраты на производство и реализацию продукции (себестоимость) в отчётном и базисном периодах соответственно.

,

,

Рентабельность капитала характеризует деловую активность предприятия в финансовом отношении и измеряется посредством показателя общей оборачиваемости (возврата) капитала:

,

,

где  – выручка от реализации продукции (работ, услуг);

– выручка от реализации продукции (работ, услуг);

– капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения).

– капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения).

Общая оборачиваемость капитала характеризует число кругооборотов имущества предприятия за определённый период (год, квартал), или показывает объём выручки от реализации продукции, приходящийся на 1 руб. капитала предприятия.

Общая оборачиваемость капитала может увеличиваться в результате не только ускорения кругооборота имущества предприятия, но и относительно уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.

Нормальным значением для этого коэффициента считается 1:1. [1:с: 435 -436]

Анализируя показатели прибыли и рентабельности, статистика даёт не только общую оценку их размера, но и характеризует их изменение под влиянием отдельных факторов.

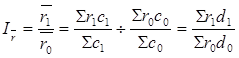

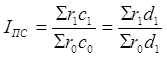

Относительное изменение среднего уровня рентабельности продукции определяется системой индексов:

,

,

,

,

,

,

где  – затраты на производство и реализацию продукции;

– затраты на производство и реализацию продукции;

– удельный вес затрат на производство и реализацию продукции в общих затратах.

– удельный вес затрат на производство и реализацию продукции в общих затратах.

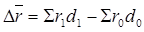

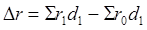

Абсолютное изменение среднего уровня рентабельности

обусловлено влиянием следующих факторов:

а) рентабельности:  ;

;

б) структуры:  .

.

Оборачиваемость оборотных средств характеризуется двумя показателями: числом оборотов и продолжительностью одного оборота. Количество (n) оборотов оборотных средств определяется отношением стоимости реализованной продукции (  ) к средним остаткам оборотных средств (

) к средним остаткам оборотных средств (  ):

):

;

;

продолжительность (  ) одного оборота оборотных средств равна

) одного оборота оборотных средств равна

, или

, или  , где

, где  – количество календарных дней.[5: с: 233 – 234]

– количество календарных дней.[5: с: 233 – 234]

Расчётная часть

|

из

5.00

|

Обсуждение в статье: Показатели рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы