|

Главная |

Уровень рентабельности группы компаний НЛМК.

|

из

5.00

|

Важным направлением в изучении предпринимательства является анализ уровня рентабельности предприятий, его абсолютное и относительное изменение по сравнению с базисным.

Общая рентабельность предприятия определяется по формуле:

,

,

где  – балансовая прибыль (убыток);

– балансовая прибыль (убыток);

– среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

– среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств).

Если исчисленное значение  >1, то предприятие считается рентабельным, если <1 – убыточным, если =1 – безубыточным.

>1, то предприятие считается рентабельным, если <1 – убыточным, если =1 – безубыточным.

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения её себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

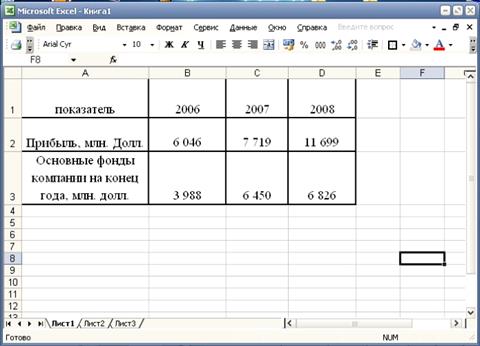

Нам известны следующие данные, характеризующие группу компаний НЛМК, которые необходимы для определения уровня рентабельности. Эти данные представлены в таблице 3.1.

Таблица 3.1

Основные показатели компании

| Год | 2006 | 2007 | 2008 |

| Прибыль, млн. Долл. | 6 046 | 7 719 | 11 699 |

| Основные фонды компании на конец года, млн. долл. | 3 988 | 6 450 | 6 826 |

[консолидированная финансовая отчетность ОАО «НЛМК»: с: 4]

Рассчитаем уровень рентабельности по известным нам данным. Вычисления представим в таблице. Расчёты будем проводить с помощью табличного редактора MS Excel.

Рис. 3.1. Расположение таблицы с исходными данными в табличном редакторе.

Рис. 3.2. Формульный шаблон формирования таблицы с выходными данными

Рис. 3.3. Расположение таблицы с выходными данными в табличном редакторе

Таблица 3.2

Уровень рентабельности ОАО «НЛМК»

| Год | Прибыль, млн. долл. | Основные фонды компании на конец года, млн. долл. | Уровень рентабельности. |

| 2006 | 6 046 | 3 988 | 1,52 |

| 2007 | 7 719 | 6 450 | 1,2 |

| 2008 | 11 699 | 6 826 | 1,71 |

Представим полученные результаты в виде диаграммы, по которой можно проследить динамику изменения уровня рентабельности.

Рис.3.4. Диаграмма уровня рентабельности ОАО «НЛМК»

Проанализируем полученные результаты.

Найдём абсолютное изменение уровня рентабельности по сравнению с базисным 2006 годом.

В 2007 г.:

- уровень рентабельности по сравнению с базовым годом понизился на 0,32.

- уровень рентабельности по сравнению с базовым годом понизился на 0,32.

В 2008 г.:

- уровень рентабельности увеличился на 0,16.

- уровень рентабельности увеличился на 0,16.

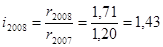

С помощью индексов проанализируем показатели рентабельности. Исследуем данные за последние три года (2006, 2007, 2008).

Рассчитаем индивидуальные цепные индексы:

Индивидуальные базисные индексы рассчитаем для базового периода 2006 года.

,

,

Полученные результаты представим в таблице.

Таблица 3.3

Индивидуальные цепные и базисные индексы

| Год | 2006 | 2007 | 2008 |

| Индексы цепные | не рассчитывается | 0,79 | 1,43 |

| Индексы базисные | не рассчитывается | 0,79 | 1,13 |

Проверим выполнение основного правила:

Рассмотрев, полученные данные мы увидели, что за последние три года наметилась тенденция повышения уровня рентабельности компании, следовательно, можно сделать следующие выводы:

· уровень рентабельности в 2007 г. Снизился на 32% по сравнению с 2006 г.,

в 2008 г. – увеличился на 16% по сравнению с 2006 г.;

· если данная положительная тенденция будет продолжаться, то можно предположить, что ОАО «НЛМК» в 2009 – 2010 гг. достигнет более высокого уровня, а предприятия его составляющие в целом будут характеризоваться как рентабельные.

Заключение

В условиях рыночной экономики важным направлением статистики является анализ хозяйственной деятельности предприятий, что помогает принимать нужные решения, необходимые для успешного развития экономики.

В данной курсовой работе описаны основные направления деятельности статистики предприятий, методы проведения исследований. Дана характеристика основным показателям, характеризующим деятельность предприятий. Особое внимание было уделено описанию показателей рентабельности, которые дают оценку хозяйственного положения предприятий.

В расчётной части исследовали структуру совокупности по признаку уровень рентабельности, выявили наличие корреляционной связи между признаками, установили её направление и тесноту. Определили ошибки выборки среднего уровня рентабельности и доли организаций. С помощью индексного метода проанализировали данные о рентабельности продукции предприятия.

В аналитической части исследовали группу компаний НЛМК за три года по признаку уровень рентабельности. Для чего сначала определили уровень рентабельности по известным данным, взятым из консолидированной финансовой отчетности. Проанализировав полученные результаты индексным методом, установили, что существует тенденция повышения уровня рентабельности.

Список использованной литературы:

1. Гусаров В. М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. - 463 с.

2. Гусаров В. М. Теория статистики: Учеб. пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с.

3. Едронова В. Н., Едронова М. В. Общая теория статистики: Учебник – М.: Юристъ, 2001. – 511 с.

4. Переяславова И. Г., Колбачёв Е. Б. Основы статистики: Учеб. пособие. – Ростов н/Д: Феникс, 1999. – 320 с.

5. Практикум по статистике: Учеб. пособие для вузов. / Под ред. В. М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с.

6. Статистика финансов: Учебник. / Под ред. проф. В.Н. Салина. – М.: Финансы и статистика, 2000. – 816 с.

7. Толстик Н. В., Матегорина Н. М. Статистика: Учеб. пособие. - Ростов н/Д: Феникс, 2001. – 480 с.

8. Экономика предприятия: Учебник / Под ред. проф. О. И. Волкова. – М.: ИНФРА-М, 1998. – 416 с.

9. Экономическая теория: Учебник для вузов / Под ред. проф. И.П. Николаевой. - М.:ЮНИТИ-ДАНА, 2002. – 510 с.

10. Годовой отчет ОАО «НЛМК»

11. 2008Консолидированная финансовая отчетность ОАО «НЛМК»

|

из

5.00

|

Обсуждение в статье: Уровень рентабельности группы компаний НЛМК. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы