|

Главная |

Статистические методы изучения уровня рентабельности

|

из

5.00

|

Задание 1

По исходным данным таблицы 2.1:

1. Постройте статистический ряд распределения организаций по признаку уровень рентабельности продукции, образовав, пять групп с равными интервалами.

2. Постройте графики полученного ряда распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным (табл. 2.1), сравните её с аналогичным показателем, рассчитанным в п. 3 настоящего задания. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Решение:

Таблица 2.1

Статистическая информация о результатах производственной деятельности организации

| № организации | Среднесписочная численность работников, чел. | Выпуск продукции, млн руб. | Фонд заработной платы, млн руб. | Затраты на производство продукции, млн руб. |

| 1 | 162 | 36,45 | 11,34 | 30,255 |

| 2 | 156 | 23,4 | 8,112 | 20,124 |

| 3 | 179 | 46,54 | 15,036 | 38,163 |

| 4 | 194 | 59,752 | 19,012 | 47,204 |

| 5 | 165 | 41,415 | 13,035 | 33,546 |

| 6 | 158 | 26,86 | 8,532 | 22,831 |

| 7 | 220 | 79,2 | 26,4 | 60,984 |

| 8 | 190 | 54,72 | 17,1 | 43,776 |

| 9 | 163 | 40,424 | 12,062 | 33,148 |

| 10 | 159 | 30,21 | 9,54 | 25,376 |

| 11 | 167 | 42,418 | 13,694 | 34,359 |

| 12 | 205 | 64,575 | 21,32 | 51,014 |

| 13 | 187 | 51,612 | 16,082 | 41,806 |

| 14 | 161 | 35,42 | 10,465 | 29,753 |

| 15 | 120 | 14,4 | 4,32 | 12,528 |

| 16 | 162 | 36,936 | 11,502 | 31,026 |

| 17 | 188 | 53,392 | 16,356 | 42,714 |

| 18 | 164 | 41 | 12,792 | 33,62 |

| 19 | 192 | 55,68 | 17,472 | 43,987 |

| 20 | 130 | 18,2 | 5,85 | 15,652 |

| 21 | 159 | 31,8 | 9,858 | 26,394 |

| 22 | 162 | 39,204 | 11,826 | 32,539 |

| 23 | 193 | 57,128 | 18,142 | 45,702 |

| 24 | 158 | 28,44 | 8,848 | 23,89 |

| 25 | 168 | 43,344 | 13,944 | 35,542 |

| 26 | 208 | 70,72 | 23,92 | 54,454 |

| 27 | 166 | 41,832 | 13,28 | 34,302 |

| 28 | 207 | 69,345 | 22,356 | 54,089 |

| 29 | 161 | 35,903 | 10,948 | 30,159 |

| 30 | 186 | 50,22 | 15,81 | 40,678 |

1. По исходным данным необходимо построить статистический ряд распределения организаций по признаку среднегодовая заработная плата, образовав, пять групп с равными интервалами. Среднегодовая заработная плата в данном варианте будет рассчитываться как отношение фонда заработной платы к среднесписочной численности работников.

,

,

где  - прибыль от реализации продукции, т.е. разность между выпуском продукции и затратами на её производство,

- прибыль от реализации продукции, т.е. разность между выпуском продукции и затратами на её производство,

- затратами на производство продукции.

- затратами на производство продукции.

Расчеты будем производить с помощью табличного редактора MS Excel, полученные данные представим в таблице 2.2.

Таблица 2.2

Уровень рентабельности продукции

| № организации | Выпуск продукции, млн руб. | Затраты на производство продукции, млн руб. | Уровень рентабельности продукции |

| 1 | 36,45 | 30,255 | 0,205 |

| 2 | 23,4 | 20,124 | 0,163 |

| 3 | 46,54 | 38,163 | 0,220 |

| 4 | 59,752 | 47,204 | 0,266 |

| 5 | 41,415 | 33,546 | 0,235 |

| 6 | 26,86 | 22,831 | 0,176 |

| 7 | 79,2 | 60,984 | 0,299 |

| 8 | 54,72 | 43,776 | 0,250 |

| 9 | 40,424 | 33,148 | 0,220 |

| 10 | 30,21 | 25,376 | 0,190 |

| 11 | 42,418 | 34,359 | 0,235 |

| 12 | 64,575 | 51,014 | 0,266 |

| 13 | 51,612 | 41,806 | 0,235 |

| 14 | 35,42 | 29,753 | 0,190 |

| 15 | 14,4 | 12,528 | 0,149 |

| 16 | 36,936 | 31,026 | 0,190 |

| 17 | 53,392 | 42,714 | 0,250 |

| 18 | 41 | 33,62 | 0,220 |

| 19 | 55,68 | 43,987 | 0,266 |

| 20 | 18,2 | 15,652 | 0,163 |

| 21 | 31,8 | 26,394 | 0,205 |

| 22 | 39,204 | 32,539 | 0,205 |

| 23 | 57,128 | 45,702 | 0,250 |

| 24 | 28,44 | 23,89 | 0,190 |

| 25 | 43,344 | 35,542 | 0,220 |

| 26 | 70,72 | 54,454 | 0,299 |

| 27 | 41,832 | 34,302 | 0,220 |

| 28 | 69,345 | 54,089 | 0,282 |

| 29 | 35,903 | 30,159 | 0,190 |

| 30 | 50,22 | 40,678 | 0,235 |

При построении вариационного ряда с равными интервалами определяют число групп (n) и величину интервала (h). Число групп нам известно – 5. Величина равного интервала рассчитывается по формуле:

где  и

и  – максимальное и минимальное значение признака.

– максимальное и минимальное значение признака.

h=  = 0,03

= 0,03

Отсюда путём прибавления величины интервала к минимальному уровню признака в группе получим следующие группы предприятий по уровню рентабельности продукции:

Вариационный ряд распределения будет выглядеть следующим образом:

Таблица 2.3

Распределение предприятий по уровню рентабельности

| № группы | Группы предприятий по уровню рентабельности | Число предприятий |

| I | 0,149 - 0,179 | 4 |

| II | 0,179 - 0,209 | 8 |

| III | 0,209 - 0,239 | 9 |

| IV | 0,239 - 0,269 | 6 |

| V | 0,269 - 0,299 | 3 |

| Итого | 30 | |

Данные таблицы показывают, как распределены предприятия в зависимости от уровня рентабельности их продукции.

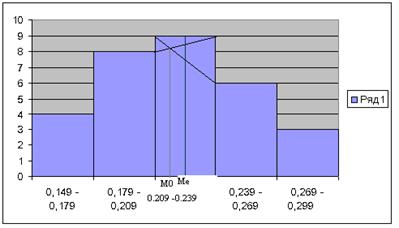

2. Построим график полученного ряда распределения, графически определим значения моды и медианы.

Мода – значение признака, наиболее часто встречающееся в изучаемой совокупности.

Медиана – вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на две равные части.[6: с: 27 – 28]

Mo ≈ 0,215

Me ≈ 0,224

Рис. 2.1. Гистограмма интервального ряда распределения

3. Рассчитаем следующие характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Наиболее распространённым видом средних является средняя арифметическая. Она применяется в тех случаях, когда объём варьирующего признака для всей совокупности является суммой значений признаков отдельных её единиц.

Если данные представлены в виде дискретных или интервальных рядов распределения, в которых одинаковые значения признака (x) объединены в группы, имеющие различное число единиц (f), называемое частотой (весом), применяется средняя арифметическая взвешенная:

Вариация – это различие в значениях какого-либо признака у разных единиц совокупности в один и тот же период или момент времени.

Для измерения степени колеблемости отдельных значений признака от средней исчисляются основные обобщающие показатели вариации: дисперсия, среднее квадратическое отклонение и коэффициент вариации.

[6: с: 29]

Среднее квадратическое отклонение и коэффициент вариации вычислим следующим образом.

Среднее квадратическое отклонение  представляет собой корень квадратный из дисперсии. В данном случае оно будет рассчитываться по формуле:

представляет собой корень квадратный из дисперсии. В данном случае оно будет рассчитываться по формуле:

Для сравнения размеров вариации различных признаков, а также для сравнения степени вариации одноимённых признаков в нескольких совокупностях исчисляется относительный показатель вариации – коэффициент вариации (V), который представляет собой процентное отношение среднего квадратического отклонения к средней арифметической:

По величине коэффициента вариации можно судить о степени вариации признаков, а следовательно, об однородности состава совокупности. Чем больше его величина, тем больше разброс значений признака вокруг средней, тем менее однородна совокупность по составу.

Для расчета среднего квадратического отклонения и коэффициента вариации, вычислим некоторые соотношения и представим их в таблице 2.4.

Таблица 2.4

Выборочные данные об уровне рентабельности предприятий

| № группы | Группы предприятий по уровню рентабельности,

| Число предприятий,

| Середина интервала,  ' '

|

|

|

|

|

| I | 0,149 - 0,179 | 4 | 0,164 | 0,656 | -0,056 | 0,00314 | 0,013 |

| II | 0,179 - 0,209 | 8 | 0,194 | 1,552 | -0,026 | 0,001 | 0,008 |

| III | 0,209 - 0,239 | 9 | 0,224 | 2,016 | 0,004 | 0,00002 | 0,00018 |

| IV | 0,239 - 0,269 | 6 | 0,254 | 1,524 | 0,034 | 0,0012 | 0,007 |

| V | 0,269 - 0,299 | 3 | 0,284 | 0,852 | 0,064 | 0,0041 | 0,0123 |

| Итого | 30 | - | 6,6 | - | - | 0,0405 | |

Для расчёта средней арифметической взвешенной определили середину интервала. В следующем столбце нашли произведение середины интервала на число предприятий. Средняя арифметическая будет исчислена следующим образом:

Среднее квадратическое отклонение рассчитаем следующим образом:

Определим коэффициент вариации,  :

:

4. Средняя арифметическая исходных данных равна простой сумме отдельных значений осредняемого признака, делённой на общее число этих значений:

;

;

При сравнении полученных значений средних арифметических можно заметить, что средняя арифметическая простая исходных данных больше средней арифметической взвешенной на 0,003. Это объясняется тем, что применяемый способ допускает некоторую неточность, поскольку делается предположение о равномерности распределения единиц признака внутри группы.[2: с: 65-68]

Вывод:

Выполнив задание 1, мы проделали следующие действия:

· построили статистический ряд распределения организаций по признаку уровень рентабельности продукции, образовав, пять групп с равными интервалами;

· построили графики полученного ряда распределения и определили значения моды и медианы;

· вычислили характеристики ряда распределения – среднюю арифметическую, среднее квадратическое отклонение и коэффициент вариации.

Таким образом, мы установили, что:

· средний уровень рентабельности организаций составляет 0,22 (или 22%).

· среднее квадратическое отклонение показывает, что конкретные варианты отклоняются от их среднего значения в среднем на 0,037 (или на 3,7%).

· так как коэффициент вариации не превышает 33%, а он составляет 16,82%, то рассматриваемая нами совокупность является количественно однородной.

Задание 2

По исходным данным таблицы 1:

1. Установите наличие и характер связи между признаками выпуск продукции и уровень рентабельности продукции, образовав, пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицы.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделайте выводы.

Решение:

1. а) Аналитическая группировка позволяет изучать взаимосвязь факторного и результативного признаков.

Основные этапы проведения аналитической группировки – обоснование и выбор факторного и результативного признаков, подсчёт числа единиц в каждой из образованных групп, определение объёма варьирующих признаков в пределах созданных групп, а также исчисление средних размеров результативного показателя. Результаты группировки оформим в таблице.

Установим наличие и характер связи между выпуском продукции и уровнем рентабельности продукции методом аналитической группировки по данным таблицы 2.2.

Вначале строим рабочую таблицу.

Рассчитаем величину интервала для выпуска продукции:

; h=

; h=  = 12,96

= 12,96

Таблица 2.5

Распределение предприятий по выпуску продукции

| № группы | Группы предприятий по величине выпуска продукции | № предприятия | Выпуск продукции | Уровень рентабельности |

| I | 14,4 - 27,36 | 2 | 23,4 | 0,163 |

| 6 | 26,86 | 0,176 | ||

| 15 | 14,4 | 0,149 | ||

| 20 | 18,2 | 0,163 | ||

| Итого | 4 | 82,86 | 0,651 | |

| II | 27,36 - 40,32 | 1 | 36,45 | 0,205 |

| 10 | 30,21 | 0,19 | ||

| 14 | 35,42 | 0,19 | ||

| 16 | 36,936 | 0,19 | ||

| 21 | 31,8 | 0,205 | ||

| 22 | 39,204 | 0,205 | ||

| 24 | 28,44 | 0,19 | ||

| 29 | 35,903 | 0,19 | ||

| Итого | 8 | 274,363 | 1,565 | |

| III | 40,32 - 53,28 | 3 | 46,54 | 0,22 |

| 5 | 41,415 | 0,235 | ||

| 9 | 40,424 | 0,22 | ||

| 11 | 42,418 | 0,235 | ||

| 13 | 51,612 | 0,235 | ||

| 18 | 41 | 0,22 | ||

| 25 | 43,344 | 0,22 | ||

| 27 | 41,832 | 0,22 | ||

| 30 | 50,22 | 0,235 | ||

| Итого | 9 | 398,805 | 2,04 | |

| IV | 53,28 - 66,24 | 4 | 59,752 | 0,266 |

| 8 | 54,72 | 0,25 | ||

| 12 | 64,575 | 0,266 | ||

| 17 | 53,392 | 0,25 | ||

| 19 | 55,68 | 0,266 | ||

| 23 | 57,128 | 0,25 | ||

| Итого | 6 | 345,247 | 1,548 | |

| V | 66,24 - 79,2 | 7 | 79,2 | 0,299 |

| 26 | 70,72 | 0,299 | ||

| 28 | 69,345 | 0,282 | ||

| Итого | 3 | 219,265 | 0,88 | |

| Всего | 30 | 1320,54 | 6,684 | |

Для установления наличия и характера связи между выпуском продукции и уровнем рентабельности продукции по данным рабочей таблицы строим итоговую аналитическую таблицу.

Таблица 2.6

Зависимость уровня рентабельности продукции от объёма выпуска продукции

| № группы | Группы предприятий по величине объёма выпуска продукции | Число предприятий | Выпуск продукции | Уровень рентабельности продукции | ||

| всего | средний выпуск продукции | всего | в среднем на предприятие | |||

| I | 14,4 - 27,36 | 4 | 82,86 | 20,715 | 0,651 | 0,163 |

| II | 27,36 - 40,32 | 8 | 274,363 | 34,295 | 1,565 | 0,196 |

| III | 40,32 - 53,28 | 9 | 398,805 | 44,312 | 2,04 | 0,227 |

| IV | 53,28 - 66,24 | 6 | 345,247 | 57,541 | 1,548 | 0,258 |

| V | 66,24 - 79,2 | 3 | 219,265 | 73,088 | 0,88 | 0,293 |

| Итого | 30 | 1320,54 | 44,018 | 6,684 | 0,223 | |

Данные таблицы 2.6 показывают, что с ростом выпуска продукции уровень рентабельности продукции увеличивается. Следовательно, между исследуемыми признаками существует прямая корреляционная зависимость.

1. б) Корреляционная таблица – это специальная комбинационная таблица, в которой представлена группировка по двум взаимосвязанным признакам: факторному и результативному.

Концентрация частот около диагоналей матрицы данных свидетельствует о наличии корреляционной связи между признаками.

По данным таблицы 2.2 необходимо определить, существует ли зависимость между объёмом выпуска продукции и уровнем рентабельности продукции.

Построим корреляционную таблицу, образовав, пять групп по факторному и результативному признакам. Будем использовать ранее найденные интервалы для обоих признаков.

Таблица 2.7

Распределение предприятий по величине объёма выпуска продукции и уровню рентабельности продукции

| Выпуск продукции, млн руб. | Уровень рентабельности продукции | |||||

| 0,149 -0,179 | 0,179 - 0,209 | 0,209 - 0,239 | 0,239 - 0,269 | 0,269 - 0,299 | Итого | |

| 14,4 - 27,36 | 4 | 4 | ||||

| 27,36 - 40,32 | 8 | 8 | ||||

| 40,32 - 53,28 | 9 | 9 | ||||

| 53,28 - 66,24 | 6 | 6 | ||||

| 66,24 - 79,2 | 3 | 3 | ||||

| Итого | 4 | 8 | 9 | 6 | 3 | 30 |

Как видно из данных таблицы 2.7, распределение предприятий произошло вдоль диагонали, проведённой из левого верхнего угла в правый нижний угол таблицы, т.е. увеличение признака «выпуск продукции» сопровождалось увеличением признака «уровень рентабельности продукции». Характер концентрации частот по диагонали корреляционной таблицы свидетельствует о наличии прямой тесной корреляционной связи между изучаемыми признаками.[6: с: 9-10]

2. Эмпирический коэффициент детерминации  – показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:

– показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:

Эмпирический коэффициент детерминации показывает долю вариации результативного признака под влиянием факторного признака. При отсутствии связи эмпирический коэффициент детерминации равен нулю, а при функциональной связи – единице.

Эмпирическое корреляционное отношение – это корень квадратный из эмпирического коэффициента детерминации:

,

,

оно показывает тесноту связи между группировочным и результативным признаками.

Если связь отсутствует, то корреляционное отношение равно нулю, т.е. все групповые средние будут равны между собой, межгрупповой вариации не будет.

Если связь функциональная, то корреляционное отношение будет равно единице. В этом случае дисперсия групповых средних равна общей дисперсии  . Это означает, что группировочный признак целиком определяет вариацию изучаемого результативного признака.

. Это означает, что группировочный признак целиком определяет вариацию изучаемого результативного признака.

Чем значение корреляционного отношения ближе к единице, тем теснее, ближе к функциональной зависимости связь между признаками.

Для качественной оценки тесноты связи на основе показателя эмпирического корреляционного отношения можно воспользоваться соотношениями Чэддока:

| 0,1 - 0,3 | 0,3 - 0,5 | 0,5 - 0,7 | 0,7 - 0,9 | 0,9 - 0,99 |

| Сила связи | Слабая | Умеренная | Заметная | Тесная | Весьма тесная |

Рис. 2.2. Соотношения Чэддока.

[2: с: 94-95]

Для нахождения нужных нам показателей вычислим межгрупповую дисперсию по формуле:

,

,

где  – численность единиц в группе. [2: с: 91]

– численность единиц в группе. [2: с: 91]

Для этого составим таблицу с расчётами.

Таблица 2.8

| № группы | Сумма  в каждой группе в каждой группе

| Количество предприятий в группе

|

|

|

|

|

| I | 0,651 | 4 | 0,163 | -0,057 | 0,003 | 0,012 |

| II | 1,565 | 8 | 0,196 | -0,024 | 0,00058 | 0,0046 |

| III | 2,040 | 9 | 0,227 | 0,007 | 0,000 | 0,000 |

| IV | 1,548 | 6 | 0,258 | 0,038 | 0,001 | 0,006 |

| V | 0,880 | 3 | 0,293 | 0,073 | 0,005 | 0,015 |

| Итого | 6,684 | 30 | - | - | - | 0,0376 |

По данным таблицы рассчитаем межгрупповую дисперсию:

Определим эмпирический коэффициент детерминации:

(или 96,3%),

(или 96,3%),

где  (вычисления были произведены в 1-ом задании п.3)

(вычисления были произведены в 1-ом задании п.3)

Найдём эмпирическое корреляционное отношение:

Таким образом, эмпирический коэффициент детерминации показывает, что на 96,3% вариация уровня рентабельности продукции обусловлена различиями в объёме выпуска продукции и на 3,7% - влиянием прочих факторов.

Качественно оценим тесноту связи на основе показателя эмпирического корреляционного отношения. Для этого воспользуемся соотношениями Чэддока. В нашем случае  , что говорит о наличии весьма тесной связи между объёмом выпуска продукции и уровнем её рентабельности.

, что говорит о наличии весьма тесной связи между объёмом выпуска продукции и уровнем её рентабельности.

Вывод:

Выполнив задание 2, с помощью методов аналитической группировки и корреляционной таблицы мы установили, что между признаками выпуск продукции и уровень рентабельности продукции существует прямая корреляционная связь. Далее измерив, тесноту этой связи с использованием коэффициента детерминации и эмпирического корреляционного отношения выяснили, что связь между выпуском продукции и уровнем рентабельности продукции является весьма тесной.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднего уровня рентабельности и границы, в которых будет находиться средний уровень рентабельности в генеральной совокупности.

2. Ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находиться генеральная доля.

Решение:

Ошибка выборки  или, иначе говоря, ошибка репрезентативности представляет собой разность соответствующих выборочных и генеральных характеристик.

или, иначе говоря, ошибка репрезентативности представляет собой разность соответствующих выборочных и генеральных характеристик.

Ошибка выборки свойственна только выборочным наблюдениям. Чем больше значение этой ошибки, тем в большей степени выборочные показатели отличаются от соответствующих генеральных показателей.

[1: с: 91 – 92]

1. В данном случае ошибка выборки среднего уровня рентабельности будет определяться по формуле:

;

;

Для определения границ, в которых будет находиться средний уровень рентабельности, рассчитаем предельную ошибку выборки с помощью следующей формулы:

,

,

где  – нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки. Значение

– нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки. Значение  определим по следующей таблице:

определим по следующей таблице:

| 1,000 | 1,960 | 2,000 | 2,580 | 3,000 |

| 0,683 | 0,950 | 0,954 | 0,990 | 0,997 |

Рис. 2.3. «Коэффициент доверия»[1: с: 97 – 98]

(или 4%)

(или 4%)

Таким образом, с вероятностью 0,954 можно утверждать, что средний уровень рентабельности колеблется в пределах от 18% до 26%.

2.Определим ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более.

Для этого будем использовать следующую формулу:

Сначала рассчитаем  , для чего по таблице 2.7 определим количество предприятий с уровнем рентабельности 0,239 и более –

, для чего по таблице 2.7 определим количество предприятий с уровнем рентабельности 0,239 и более –  .

.

Теперь определим границы, в которых будет находиться генеральная доля:

0,132 ≤ p ≤ 0,468

Таким образом, с вероятностью 0,954 можно утверждать, что доля организаций с уровнем рентабельности 23,9% и более колеблется от 13,2% до 46,8%.

Задание 4

Имеются следующие данные по организации о прибыли от реализации продукции и её рентабельности (Таблица 2.9)

Определите:

1. Индекс рентабельности реализованной продукции по трём видам продукции вместе.

2. Абсолютные изменения прибыли от реализации продукции в результате роста рентабельности.

Сделайте выводы.

Таблица 2.9

Прибыль от реализации продукции и её рентабельность

| Вид продукции | Прибыль от реализации продукции, млн руб. | Изменение рентабельности в отчётном периоде по сравнению с базисным (+,-),% | |

| Базисный период | Отчётный период | ||

| А | 0,8 | 0,88 | 10 |

| Б | 0,5 | 0,62 | 12 |

| В | 1,1 | 1 | -2 |

Решение:

1. Для того, чтобы рассчитать индекс рентабельности реализованной продукции по трём видам продукции вместе, примем уровень рентабельности в базисном году за 1 и составим таблицу с уровнями рентабельности продукции за базисный и отчётный годы.

Таблица 2.10

Уровень рентабельности продукции

| Вид продукции | Уровень рентабельности продукции | |

| Базисный период | Отчётный период | |

| А | 1 | 1,1 |

| Б | 1 | 1,12 |

| В | 1 | 0,98 |

Определим общий индекс уровня рентабельности по трём видам продукции:

(или 106,7%)

(или 106,7%)

Таким образом, средний уровень рентабельности возрос на 6,7%.

2. Теперь рассчитаем абсолютные изменения прибыли от реализации продукции в результате роста рентабельности.

Продукция «А»:

млн. руб.

млн. руб.

Прирост прибыли обусловлен ростом рентабельности:

Продукция «Б»:

млн. руб.

млн. руб.

Прирост прибыли обусловлен ростом рентабельности:

Продукция «В»:

млн. руб.

млн. руб.

Снижение прибыли обусловлено снижением рентабельности:

Вывод:

Выполнив задание 4, мы определили:

· что индекс рентабельности реализованной продукции по трём видам продукции вместе составил 1,067;

· выяснили, что по двум видам продукции «А» и «Б» произошло увеличение прибыли на 0,08 и 0,12 млн. руб. Это связано с увеличением рентабельности на 0,1 и 0,12 соответственно;

· по продукции «В» произошло снижение прибыли на 0,1 млн. руб., что обусловлено снижением рентабельности на 0,02;

· все эти явления сопровождались повышением среднего уровня рентабельности по трём видам продукции на 6,7%.

Аналитическая часть.

|

из

5.00

|

Обсуждение в статье: Статистические методы изучения уровня рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы