|

Главная |

Виды прибыли предприятия

|

из

5.00

|

Прибыль в экономической литературе рассматривается с различных точек зрения. Как результативный (оценочный) показатель она характеризует эффективность деятельности предприятия, успех предпринимательской деятельности, является экономическим показателем роста предприятия. Как количественный показатель прибыль представляет собой превышение доходов над затратами. Прибыль (убыток) от реализации услуг определяется как разница между выручкой от реализации продукции и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и затратами на производство и реализацию, включаемыми в себестоимость продукции и услуг.

Значение прибыли для коммерческой организации (предприятия) заключается в следующем:

‾ прибыль – источник финансовых ресурсов;

‾ источник образования фондов предприятия (накопления, потребления, развития и др.) и является фондообразующим показателем, так как от ее величины зависит размер фондов предприятия;

‾ источник материального стимулирования трудового коллектива;

‾ источник образования имущества, капитала;

‾ источник трудовых и социальных льгот для работников предприятия;

‾ соотношение прибыли с другими показателями (издержками, основными и оборотными фондами, объемом продаж, выручкой от реализации продукции и услуг и др.) позволят определить эффективность использования ресурсов предприятия;

‾ прибыль синтезирует в себе все стороны деятельности предприятия и характеризирует достижение эффекта в результате производственно-эксплуатационной деятельности гостиничного комплекса.

‾ Различают следующие виды прибыли:

‾ от вида деятельности: от эксплуатации номерного фонда гостиницы; реализации платных услуг (парикмахерской, спортивных сооружений, химчистки, сауны и др.); ресторанного хозяйства; реализации имущества; участия в деятельности других организаций; проведение внереализационных операций;

‾ от цели: бухгалтерскую и экономическую.

Порядок формирования прибыли предприятия от реализации рассмотрим на рисунке 1.1

Рис. 1.1. Порядок формирования прибыли предприятия [20, c. 492]

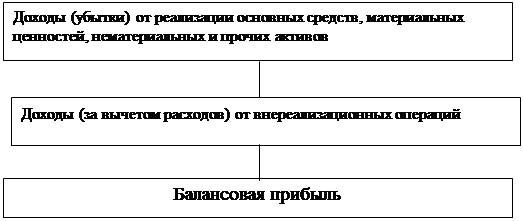

Бухгалтерская прибыль тождественна балансовой прибыли. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы гостиничного комплекса отражается в его балансе, составляемом нарастающим итогом за год. Балансовая прибыль выявляется на основе бухгалтерского учета всех хозяйственных операций гостиничного комплекса и включает следующие элементы: прибыль от реализации товаров, продукции и услуг; финансовые результаты по прочим операциям; финансовые результаты по внереализационным операциям.

|

|

|

Рис. 1.2. Формирование балансовой прибыли [20, c. 493]

Экономическая прибыль представляет собой разность между выручкой от реализации услуг и всеми затратами, в том числе затратами упущенных возможностей. Экономическая прибыль меньше бухгалтерской на величину неявных затрат предприятия.

В зависимости от порядка определения различают балансовую, налогооблагаемую и чистую прибыль.

Налогооблагаемая прибыль рассчитывается исходя из балансовой прибыли. При этом облагаемая налогом прибыль уменьшается на прибыль, полученную от дивидендов и приравненных к ним доходов, облагаемых налогом на доход. Прибыль от дивидендов и приравненных к ним доходов определяется как разность между полученными дивидендами и приравненными к ним доходами и налогом на доходы. Облагаемая налогом прибыль также уменьшается на сумму исчисленного налога, на недвижимость за основные фонды.

Чистая прибыль (остающаяся в распоряжении предприятия) определяется как разность между балансовой прибылью и налогами, уплачиваемыми предприятиями из балансовой прибыли (на недвижимость, прибыль, доход), экономическими санкциями и отчислениями, уплачиваемыми за счет прибыли. Предприятие распределяет и использует ее самостоятельно.

Порядок формирование чистой прибыли показан на рисунке 1.3.

|

Рис. 1.3. Формирование чистой прибыли предприятия [20, c. 494]

В зависимости от метода оценки различают номинальную и реальную прибыль

Номинальная прибыль характеризует фактически полученный ее размер.

Реальная прибыль – это номинальная прибыль, скорректированная с учетом инфляции. Она характеризует реальную покупательную способность чистого дохода, полученного гостиничным комплексом.

В зависимости от размера прибыли различают минимальную, нормальную и максимальную прибыль.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальный уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившийся за исследуемый период.

Вариант минимизации прибыли характеризуется тем, что уменьшается объем менее прибыльных услуг, а ресурсы, освобождающиеся при этом, направляются на увеличение более прибыльных. Однако такие гостиничные комплексы в значительной мере рискуют утратить стабильный контингент туристов, которые отдают предпочтение комплексу разнообразных услуг.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им сфере деятельности. Если получаемая прибыль меньше нормальной, то капитал и предприниматель перемещаются в другую сферу. «Бегство капитала» из низкорентабельной отрасли в дальнейшем приведет к росту ее прибыльности. Если спрос на данные товары и услуги постоянен, самый меньший по массе капитал может получить нормальную прибыль. Если же предприниматели в данной отрасли деятельности получают более высокую, чем нормальная, прибыль, то в эту отрасль устремляется дополнительный капитал из других отраслей, и тем самым уровень прибыли снизится до нормального.

Максимальная прибыль связана с реализацией целей поведения предприятия на рынке. Предприятие, которое ставит целью максимизировать прибыль, должно, с одной стороны, определить целесообразность наращивания объемов деятельности, а с другой - рассчитать объем деятельности, который позволяет получить максимально возможную прибыль.

Вследствие такого подхода руководство гостиничного комплекса может повысить цены на основные и дополнительные услуги, перевести некоторые бесплатные услуги в платные (например, вызов такси, предоставление информации и др.), упростить сервис. Концепция получения максимальной прибыли может быть реализована в условиях превышения спроса над предложением. В дальнейшем, с расширением сети гостиниц, ориентация на максимизацию прибыли как долгосрочная стратегия предприятия применения не находит. Для предприятий более привлекательной в условиях рынка является долгосрочная деятельность с получением нормальной прибыли, чем одноразовый, хотя и относительно высокий, доход.

Кроме того, различают и другие виды прибыли.

Капитализированная прибыль – прибыль акционерного общества, направляемая на увеличение собственного капитала и резервов.

Монопольная прибыль – повышенная прибыль, которую позволяет получить монопольный контроль за рынком.

Прибыль до налогообложения – прибыль коммерческой организации до вычета налогов в соответствии с действующим законодательством.

Нераспределенная прибыль понимается, во-первых, как прибыль акционерного общества, компании, остающаяся после уплаты налогов и выплаты дивидендов, используемая в целях реинвестирования, на нужды развития, и во-вторых, как прибыль, полученная предприятием на данный момент, но еще не распределенная между акционерами в виде дивидендов и не потраченная на какие-либо другие цели.

Данные виды прибыли часто называются резервами, созданными из прибыли (резервный фонд), они представляют собой существенную часть капитала большинства компаний.

Плановая прибыль – это размер прибыли, получаемой при обеспечении плановых затрат и объема выручки от реализации услуг.

«Притягательная» прибыль – величина прибыли, порождающая стремление других компаний проникнуть в данную сферу бизнеса.

Реинвестированная прибыль – доля годовой прибыли компании, не распределяемая между акционерами, повторно инвестируемая в активы этой компании.

Случайная прибыль – увеличение собственного капитала фирмы в результате случайных операций, не являющихся характерными для обычной хозяйственной деятельности

Упущенная прибыль – потенциальная прибыль, которая не была получена.

Учредительная прибыль – доход, полученный учредителями акционерного общества при открытой подписке на акции в форме разницы между суммой реализации акций и суммой из номинальной стоимости.

Спекулятивная прибыль – прибыль от изменения цен при заключении сделок на срок, когда между их заключением и исполнением проходит довольно значительный промежуток времени.

Прибыль выступает основным источником финансирования производственного развития предприятия, социальных гарантий трудового коллектива, материального стимулирования работников, поэтому система ее распределения и использования имеет важное значение для субъектов хозяйствования.

Действующий порядок распределения прибыли заключается в том, что предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся часть прибыли должна быть распределена между собственником предприятия и собственником заемного капитала и других финансовых ресурсов в соответствии с заключенными договорами.

Общим для всех предприятий независимо от форм собственности является распределение прибыли в соответствии с действующим законодательством, уставом и коллективным договором на следующие цели: платежи в бюджет; формирование фонда накопления, фонда потребления, резервного фонда; на благотворительные цели; на выплату процентов за долгосрочный кредит; на уплату экономических санкций. [1, c. 330]

|

из

5.00

|

Обсуждение в статье: Виды прибыли предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы