|

Главная |

Факторный анализ оптового товарооборота

|

из

5.00

|

Установив изменения в развитии товарооборота, необходимо определить причины, по которым они возникли. Здесь можно использовать формулу балансовой увязки показателей товарооборота:

З1 + Н + П = Р + В + Е + У + З2,

где З1 - товарные запасы на начало планируемого периода;

Н - оптовая надбавка;

П - поступление товаров;

Р - реализация по общему объему и по отдельным товарным группам;

В - выбытие товара;

Е - естественная убыль;

У - уценка товаров;

З2 - товарные запасы на конец периода.

Влияние на объем товарооборота показателей товарного баланса можно рассчитать методом цепной подстановки или путем исчисления разницы между фактическими и плановыми величинами.

В процессе анализа выявляют, нет ли в магазине залежалых товаров, устаревших фасонов, низкого качества, и выясняют причины образования сверхнормативных или заниженных по сравнению с нормативом товарных запасов, а также устанавливают причины ускорения или замедления товарооборачиваемости. Образование или накопление сверхнормативных запасов приводит к сокращению товарооборота, уменьшению доходности предприятия, замораживанию средств, вложенных в товарные запасы. Заниженные товарные запасы обуславливают сужение ассортимента, сокращение удельного веса реализации отдельных товаров, уменьшение объема товарооборота, что отрицательно сказывается на всех показателях хозяйственной деятельности торгового предприятия.

Анализ состояния товарных запасов дополняется анализом скорости обращения средних товарных запасов за конкретный период (квартал, год). При выявлении значительных отклонений товарооборачиваемости от норматива (ускорение или замедление) проводят анализ по тем товарам, которые имеют наибольший удельный вес в товарообороте магазина. Если в магазине накопились товары, не пользующиеся спросом, то это послужит причиной замедления товарооборачиваемости и увеличения товарных запасов. При необоснованном ускорении товарооборачиваемости целесообразно проверить наличие товарных запасов по всем ассортиментным группам.

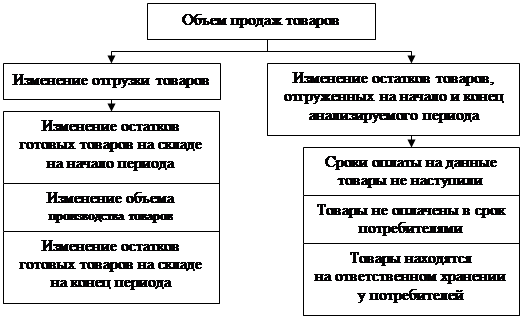

В целях обеспечения выполнения плановых заданий осуществляется анализ факторов, влияющих на объем продажи товаров в результате:

1) роста объема производства товаров;

2) осуществления мероприятий технического и организационного развития производства, в том числе выпуска новых видов товара, повышения качества выпускаемого товара, внедрения новых технологических процессов, механизации и автоматизации производства, экономии сырья и материалов, прочих мероприятий, структурных сдвигов;

3) изменения остатков готовых товаров на складе;

4) других факторов.

Графически взаимосвязь между факторами представлена на рис. 1

Рис. 1. Факторы, обуславливающие изменение объема продаж товаров

Расчет влияния данных факторовна объем продаж товаров производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Рассмотрим влияние на выполнение плана оптового товарооборота следующих факторов: численности работников; количества отработанных ими дней и объема товарооборота, приходящегося на одного среднесписочного работника

Таблица 1.1.

Исходные данные для анализа

| Показатель | Обозначение | План (базис) | Факт (отчет) |

| Оптовый товарооборот, тыс. ед. | х | ||

| Среднесписочная численность работников, чел. | а | 600 | 590 |

| Отработанное время, чел.-дней | ъ | 304 | 308 |

| Объем продаж одного среднесписочного работника в день, ед. | с | 300 | 320 |

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем таблицу 2.

Таблица 1.2.

Расчет отклонений фактических значений от плановых

| Показатель | Обозначение | План (базис) | Факт (отчет) | Отклонение (+, –) | |

| абсолютное | относительное, % | ||||

| 1 | 2 | 3 | 4 | 5 = 4 - 3 | 6 = 5/3-100 |

| Объем оптового товарооборота, тыс. ед. | х | 54720 | 58150,4 | 3430,4 | 6,27 |

| Среднесписочная численность работников, чел. | а | 600 | 590 | -10 | -1,67 |

| Отработанное время, чел.-дней | b | 304 | 308 | 4 | 1,32 |

| Объем продаж одного среднесписочного работника в день, ед. | с | 300 | 320 | 20 | 6,67 |

Построим модель результативного показателя (розничного товарооборота), которая имеет вид:

x = аbc.

Используя метод цепных подстановок, получаем

x0 = а0b0с0 = 600 ⋅ 304 ⋅ 300 = 54720 тыс. ед;

x01 = а1b0с0 = 590 ⋅ 304 ⋅ 300 = 53808 тыс. ед;

x02 = а1b1с0 = 590 ⋅ 308 ⋅ 300 = 54516 тыс. ед;

x1 = а1b1с1 = 590 ⋅ 308 ⋅320 = 58150,4 тыс. ед;

∆xа = х01 . х0 = 53808 . 54720 = .912 тыс. ед;

∆xb = х02 . х01 = 54516 . 53808 = 708 тыс. ед;

∆xс = х1 . х02 = 58150,4 . 54516 = 3634,4 тыс. ед;

∆x = х1 . х0 = 58150,4 . 54720 = ∆xа + ∆xb + ∆xс = 912 + 708 + 3634,4 = 3430,4 тыс. ед.

В общем план по оптовому товарообороту перевыполнен на 3430,4 тыс. ед. На это повлияли следующие факторы: несоответствие фактической численности запланированному количеству на 10 чел. привело к потере дохода на 912 тыс. ед; дополнительно отработанные 4 дня привели к росту товарооборота на 708 тыс. ед; увеличение объема продаж одного среднесписочного работника всего на 20 ед. в день дало прирост выручки на 3634,4 тыс. ед.

1.4. Резервы увеличения объемов продаж

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли по первому источнику необходимо резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

Р↑Пvpп = Р↑VРПi ∙ Пiф.ед.

Резерв увеличения объема продаж за счет повышения фондоотдачи:

Р↑VВП(ФО) = ОФ(ФОв-ФОф)

Резерв увеличения объема продаж за счет повышения среднечасовой выработки рабочего:

Р↑VВП (Вч) = Р↑Вч ∙ ФРВплан

Резерв увеличения объема продаж за счет сокращения потерь рабочего времени:

Р↑VВП (ПРВ) = ПРВ ∙ Вч план

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

Р↑Пс = ∑(Р↓Сi (VРПiф + Р↑VРПi))

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции:

Р↑П = ∑(∆УДi ∙Цiпл) : 100 ∙ (VРПiф + Р↑VРПi)

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли.

1.5. Влияние изменения товарооборота на показатели деятельности предприятия

Размер прибыли организации зависит от множества внешних (не зависящих от деятельности организаций) и внутренних (зависящих от деятельности организаций) факторов. Оценка влияния этих факторов на размер прибыли, и выявление резервов ее повышения определяют возможные пути увеличения прибыли торгового предприятия.

Прибыль от реализации товаров занимает наибольший удельный вес в структуре балансовой прибыли торгового предприятия, поэтому при выявлении основных путей увеличения прибыли торгового предприятия необходимо рассматривать резервы увеличения именно прибыли от реализации.

Ее величина формируется под воздействием трех основных факторов: величины издержек обращения, объем товарооборота и уровня действующих цен на реализуемую продукцию (т.е. конъюнктура рынка товаров).

В торговле решающее значение имеет объем реализации продукции, определенный спросом.

Увеличение товарооборота в натуральном выражении при прочих равных условиях ведет к росту прибыли. Увеличение объемов товарооборота невозможно, если предприятие не располагает необходимыми для этого материальными, трудовыми, техническими ресурсами.

Для получения этих ресурсов необходимы капитальные вложения, что требует направления прибыли на техническое совершенствование предприятия, увеличение штата, увеличения оборотных средств.

Предприятия, располагающие средствами для проведения капитальных вложений, реально могут увеличивать свою прибыль за счет увеличения объемов реализации товаров, если они могут обеспечить рентабельность инвестиций выше темпов инфляции.

Для определения резервов роста прибыли за счет увеличения объемов реализации необходимо выявленный ранее резерв роста объема реализации умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Не требует затрат ускорение оборачиваемости оборотных средств, которое также ведет к увеличению объемов реализованных товаров и следовательно к увеличению прибыли от реализации. Однако инфляция достаточно быстро обесценивает оборотные средства.

Снижение величины издержек обращения очень заметно сказывается на росте прибыли при прочих равных условиях. На многих предприятиях торговли постатейно анализируются издержки обращения и изыскиваются пути их снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье, топливо, электроэнергию и т.д.

Подсчет увеличения прибыли за счет снижения издержек обращения осуществляется следующим образом: предварительно выявляют резервы снижения издержек обращения и умножают на объем продаж с учетом резервов его роста.

А в условиях резкого роста цен и недостатка собственных оборотных средств возможность прироста прибыли за счет снижения издержек обращения исключена.

Прибыль растет высокими темпами, главным образом за счет увеличения цен. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере получения прибыли.

2. Практическая часть

2.1. Краткая характеристика предприятия

Объектом данного анализа является торговое предприятие – ООО «Ивушка». Организационно-правовая форма мебельного предприятия – ООО. Предприятие находится по адресу: г. Архангельск, ул. Красной Звезды, д.3

Торговое предприятие начало свою деятельность января 2004года. Основной вид деятельности – оптовая торговля непродовольственными товарами, специализируется на продаже мебели. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей.

ООО «Ивушка» располагается на арендованных площадях бывшего магазина, в котором после ремонта и переоборудования он начал деятельность. Общая площадь предприятия составляет 840 кв. м.

Предприятие располагается в жилом районе города, расположенным вблизи главных транспортных путей. Перед магазином предусмотрена небольшая автомобильная парковка, что очень удобно для клиентов. Предприятие работает с 10-00 до 19-00, без перерыва, в выходные предприятие работает: в субботу с 10-00 до 18-00, а в воскресенье – с 10-00 до 16-00. Режим работы предприятия позволяет охватить довольно широкий сегмент потребителей и представителей розничных магазинов.

Так как ООО «Ивушка» находится не совсем в престижной зоне г. Архангельска, плата за землю ниже, затраты по обслуживанию ниже. Три года предприятие существует и достаточно уверенно. В перспективе предполагается реконструкция в соответствии с расширением ассортимента и увеличением пропускной способности торгового зала.

Поставки производятся из разных городов России: Санкт-Петербург, Новгород, Бирск, Агидель, Воронеж. Поставки по договорам производятся прямым назначением силами магазина и поставщиков. Это дает возможность снизить оптовые цены от 10 до 15%, что делает это предприятие более привлекательным.

Численность работающих 14 человек: 1 – директор, 1– зам. директора, 1 - бухгалтер, 2 – экспедитора, 4 – менеджера, 4 – грузчика (они же являются сборщиками мебели), 1 – технический персонал.

Предприятие почти не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя.

2.2. Анализ оптового товарооборота в целом и по товарным группам

|

из

5.00

|

Обсуждение в статье: Факторный анализ оптового товарооборота |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы