|

Главная |

Документальное оформление поступления и расходования материальных ценностей

|

из

5.00

|

Операции по движению материальных ценностей все юридические лица независимо от формы собственности должны оформлять унифицированными первичными документами по учету материалов, разработанными Госкомстатом России. Первичные документы по поступлению производственных запасов являются основой организации материального учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием производственных запасов.

Первичные документы по движению материалов тщательно оформляются, содержат все подписи лиц, совершивших ту или иную операцию, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов ОАО «Маслосырбаза «Чувашская» производит главный бухгалтер и руководители соответствующих подразделений. Первичные документы на получение и отпуск материалов имеют соответствующие подписи и заранее пронумерованы. Список лиц, имеющих право подписи на выдачу особо дефицитных и дорогостоящих материалов, и перечень таких материалов устанавливаются руководителем ОАО «Маслосырбаза «Чувашская» по представлению начальника отдела снабжения и главного бухгалтера.

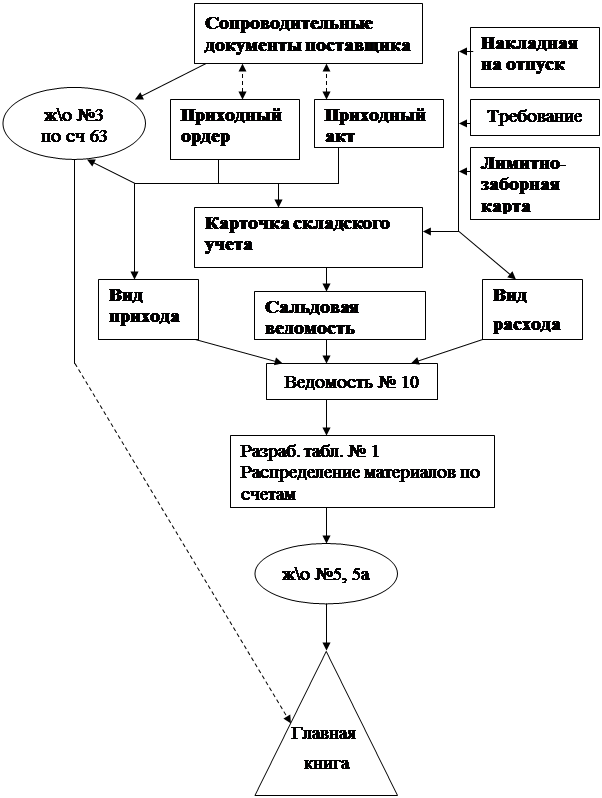

Контроль за выполнением плана материально – технического обеспечения по договорам, своевременностью поступления материалов возложен на службу снабжения. С этой целью в ней ведутся ведомости оперативного учета выполнения договоров поставки, в которых отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и т.д. Контроль за организацией этого учета осуществляет бухгалтерия. Порядок оформления поступления на предприятие материалов представлен на рисунке 2.

Поставщик одновременно с отгрузкой продукции высылает покупателю расчетные и другие сопроводительные документы – платежное требование, в 2-х экземплярах – один непосредственно покупателю, другой – через банк, товарно–транспортную накладную, квитанцию к железнодорожной накладной и т.д.

Расчетные и другие документы, связанные с поступлением материалов поступают ответственному исполнителю по снабжению, где проверяют правильность их оформления и после этого передают в бухгалтерию.

В службе снабжения производят проверку соответствия ассортимента, объема, срока поставки, цены, качества материалов договорным условиям. В результате этой проверки на документе делают пометку о полном или частичном акцепте.

Рис. 2. Схема документооборота по учёту материально- производственных запасов

Также, служба снабжения осуществляет контроль за поступлением грузов и их розыск. Для этих целей ведут журнал учета поступающих грузов, где указывают регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса на розыск груза. В примечании делают отметку об оплате счета или отказе от акцепта.

Основными приходными документами ОАО «Маслосырбаза «Чувашская» по учету материально-производственных запасов являются:

- доверенность (ф. №М-2 и № М-2а) – применятся для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика. Бухгалтер ОАО «Маслосырбаза «Чувашская» составляет доверенность в одном экземпляре и выдает ее под расписку снабженцу. Срок действия доверенностей не превышает 15 дней, только в исключительных случаях ее выдают на календарный месяц (Приложение 3,4);

- приходный ордер (ф. №М-4) – который используется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер материально ответственное лицо ОАО «Маслосырбаза «Чувашская» составляет в одном экземпляре в день поступления ценностей на склад. Он выписывается на фактически принятое количество ценностей. Бланки приходных ордеров вручаются материально ответственным лицам в заранее пронумерованном виде;

- акт о приеме материалов (ф. №М-7). Если на склад ОАО «Маслосырбаза «Чувашская» поступили материалы без соответствующих документов (счетов-фактур, накладных), а также когда имеются количественные и качественные расхождения с данными сопроводительными документами поставщиков, на составляют акт по форме № М-7. Акт является юридическим обоснованием для предъявления претензии поставщику; он составляется в двух экземплярах членами приемочной комиссии с обязательным участием материально ответственного лица и представителя поставщика или представителя незаинтересованной организации. Утверждается акт руководителем «Маслосырбаза «Чувашская». Первый экземпляр акта передают в бухгалтерию организации как основание для бухгалтерских записей на счетах и расчета сумм недостач или излишков; второй – поступает в отдел маркетинга для предъявления претензий поставщику или сообщения ему о представлении платежного требования на излишки. Наличие акта исключает выписку приходного ордера.

Расходные документы отражают отпуск материалов на производственные нужды (изготовление продукции), на хозяйственные нужды (содержание зданий, ремонтных работ), реализацию на сторону излишних, не используемых в хозяйственной деятельности организации материалов. К ним относятся: лимитно-заборные карты, требования-накладные.

Лимитно- заборная карта (ф. №-8) заполняется на ОАО «Маслосырбаза «Чувашская» материально-ответственным лицом, т.е. заведующем склада, поскольку она служит для учета отпуска со склада сырья, материалов, покупных полуфабрикатов и т.п. в производственные подразделения организации в пределах утвержденного лимита. Лимитно-заборная карта выписывается в двух экземплярах сроком на один месяц. Один экземпляр карты до начала месяца передается структурному – потребителю материалов, другой -складу. При отпуске ценностей со склада кладовщик расписывается в лимитно-заборной карте цеха, а представитель получателя - в лимитно-заборной карте склада. В обеих картах после каждого отпуска выводится остаток неиспользованного лимита. По использовании лимита и по окончании месяца лимитно-заборные карты сдаются в бухгалтерию ОАО «Маслосырбаза «Чувашская». На основе их оформляется отпуск материалов и осуществляется текущий контроль за соблюдением установленных лимитов их отпуска на производственные нужды (Приложение 5).

- Требование накладная (ф. №М-11) применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов.

Накладная составляется в двух экземплярах материально ответственными лицами склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей (складом, цехом), второй –для оприходования ценностей принимающей стороной (складом, цехом). Сверхлимитный отпуск материалов со склада может производиться только с разрешения руководителя или главного инженера и оформляется требованием-накладной (ф.№ М-11). На ОАО «Маслосырбаза «Чувашская» требование- накладная не ведется.

|

из

5.00

|

Обсуждение в статье: Документальное оформление поступления и расходования материальных ценностей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы