|

Главная |

Сущность и значение рентабельности для эффективности работы предприятия

|

из

5.00

|

1.1. Сущность рентабельности

Самоокупаемость и рентабельность являются основным принципом коммерческого расчета, так как ориентирует предприятие на получение прибыли и осуществление расширенного воспроизводства за счет собственных средств.

Самоокупаемость и рентабельность означают, что доходы предприятия не только покрывают его экономические издержки, но и обеспечивают экономическую прибыль. Исследование коммерческого расчета как метода хозяйствования предприятий в рыночной экономике требует уточнения понятий «текущие издержки» и «прибыль».

Текущие издержки представляют собой выраженные в денежной форме затраты, связанные с производственно-коммерческой деятельностью предприятия. По экономической сути текущие издержки есть стоимость потребленных производственных ресурсов. Поскольку последние могут быть покупными или принадлежать владельцу предприятия, то различают явные и неявные издержки.

Явные издержки - это выраженные в денежной форме затраты производственных ресурсов, приобретаемых предприятием со стороны. К ним относятся материальные затраты, обусловленные приобретением сырья, материалов, комплектующих деталей и узлов, заработная плата наемных рабочих и служащих, амортизационные отчисления от стоимости основного капитала, арендная плата и др.

Явные издержки предприятия отражаются в бухгалтерском учете, в связи с чем называются бухгалтерскими.

Неявные издержки — это выраженные в денежной форме затраты производственных ресурсов, которые используются в процессе производства, но не являются покупными, а принадлежат владельцу предприятия. К таким производственным ресурсам относятся труд владельца предприятия и принадлежащий ему капитал. В связи с этим неявные издержки состоят, как правило, из двух частей: альтернативной стоимости труда и альтернативной стоимости капитала.

Альтернативная стоимость труда, который затрачивает предприниматель, управляя своим предприятием, - это заработная плата, которую он мог бы получить, работая на другом (альтернативном) предприятии. Следует заметить, что если владелец предприятия получает заработную плату, которая отражается в бухгалтерской отчетности, то эти издержки являются явными.

Альтернативная стоимость капитала (АСК) - это возможная прибыль, которую получил бы предприниматель, вложив деньги в другое дело (в банк).

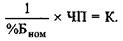

Альтернативная стоимость капитала зависит от номинального банковского процента по долгосрочным депозитам (% Бном) и величины используемого в производственных целях капитала (К) и определяется по формуле

(1)

(1)

При этом под капиталом следует понимать стоимость имущества предприятия, отраженную в активе баланса, а именно, величину долгосрочных, нематериальных и текущих активов.

Сумма явных (бухгалтерских) и неявных издержек образует экономические издержки предприятия.

Соответственно рассмотренной классификации издержек различают бухгалтерскую, нормальную и экономическую прибыль (рис. 1).

Бухгалтерская -прибыль представляет собой превышение доходов предприятия (Д) над бухгалтерскими издержками и равна:[5, 143c.]

(2)

(2)

где Ибух, Д, Ибух - соответственно бухгалтерская прибыль, доходы и бухгалтерские издержки предприятия.

Рис. 1 Соотношение прибыли и издержек предприятия

Нормальная прибыль представляет собой ту прибыль, которую получил бы инвестор, вложив средства в другое дело (в банк). Величину нормальной прибыли (П„орм) можно определить по формуле

(3)

(3)

Как видно, величина нормальной прибыли равняется величине неявных издержек, альтернативной стоимости капитала.

Экономическая прибыль представляет собой превышение до-ходов предприятия над экономическими издержками (Иэкон). Ее можно определить так:

(4)

(4)

Кроме того, экономическая прибыль есть превышение бухгалтерской прибыли над нормальной:

(5)

(5)

В условиях административно-командной экономики в хозяйственной практике для исследования самоокупаемости и рентабельности, а также анализа производственно-хозяйственной деятельности в целом используются лишь бухгалтерские издержки и бухгалтерская прибыль. Это объясняется тем, что неявные издержки как альтернативная стоимость труда и капитала, принадлежащих владельцу предприятия, появляются только тогда, когда есть альтернативные варианты применения этих ресурсов. В рыночной экономике владельцы частных капиталов организуют предприятия с целью получения прибыли и имеют при этом альтернативный вариант вложения средств в банк. Поэтому создание предприятия экономически оправдано только в том случае, если его доходность выше банковского процента.

При монополии государственной собственности, характерной для административно-командной экономики, у государства как субъекта хозяйствования нет альтернативы применения принадлежащего ему капитала, так как при организации предприятия оно руководствуется необходимостью удовлетворения конкретных общественных потребностей [1, 159 c.].

Цель предпринимательской деятельности — не только получение прибыли, но и обеспечение высокой рентабельности хозяйственной деятельности. В отличие от абсолютного показателя прибыли, рентабельность — относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли [14, 16 c.].

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели можно объединить в следующие группы:

· показатели, рассчитанные на основе стоимости реализованной продукции;

· показатели, рассчитанные на основе производственных активов;

· показатели, рассчитанные на основе потока наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности), отражаемым в отчетности предприятия:

(6)

(6)

(7)

(7)

(8)

(8)

Данные показатели характеризуют прибыльность продукции. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализуемой продукции можно рассчитать и как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции [13, 48-49 c.].

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции.

(9)

(9)

В связи с этим, при планировании ассортимента производимой продукции учитывается насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли [13, 50 c.].

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все производственные активы предприятия; инвестиционный капитал (собственные средства и долгосрочные обязательства); акционерный (собственный) капитал. Например:

(10)

(10)

(11)

(11)

(12)

(12)

Несовпадение уровней рентабельности по этим показателям характеризуют степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и заемных средств.

Данные показатели весьма практичны в связи с тем, что отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех производственных активов, потенциальных инвесторов и кредиторов — доходность акций и т.д.

Третья группа показателей формируется аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств.

(13)

(13)

(14)

(14)

(15)

(15)

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами. Концепция рентабельности, исчисляемая на основе притока денежной наличности (15), широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются признаком интенсивного типа производства и финансового “здоровья” предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа находится лишь в начальной стадии [13, 51-52 c.].

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Оценка самоокупаемости и рентабельности по бухгалтерским издержкам и прибыли, как принято в отечественной практике, завышает эффективность производства. Рентабельным в этом случае признается предприятие, имеющее бухгалтерскую прибыль больше нуля, независимо от ее абсолютного значения. Между тем в рыночной экономике эффективно работающее предприятие должно получать прибыль в размере не ниже банковского процента, то есть должно получать нормальную прибыль. В противном случае инвестиции в такое предприятие экономически не оправданы.

В связи с этим по мере развития рыночных отношений и коммерческого расчета возникает необходимость учета и анализа неявных издержек, а следовательно, экономических издержек и экономической прибыли.

1.2. Условия достижения рентабельности предприятия

Самоокупаемость и рентабельность как принцип коммерческого расчета означает, что доходы предприятия не только покрывают его экономические издержки, но и обеспечивают экономическую прибыль. Самоокупаемым является такое предприятие, доходы которого равны или превышают экономические издержки: Д> Иэкон.

Если доходы равны экономическим издержкам, то предприятие получает нормальную прибыль, равную банковскому проценту. Если доходы превышают экономические издержки, то предприятие имеет не только нормальную, но и экономическую прибыль, то есть работает рентабельно. Если же доходы предприятия меньше экономических издержек, то предприятие является экономически убыточным.

Условие самоокупаемости предприятия можно выразить, не только сопоставляя доход и экономические издержки, но и соизмеряя чистую и нормальную прибыль. Для этого представим соотношение Д > Иэкон в виде:

(16)

(16)

Так как неявные издержки по величине равны нормальной прибыли, то соотношение (16) примет вид:

(17)

(17)

Поскольку прибыль предприятия облагается налогом, то более достоверную оценку самоокупаемости и рентабельности дает чистая прибыль (ЧП). С учетом этого условие самоокупаемости предприятия по прибыли примет вид:

(18)

(18)

то есть предприятие самоокупаемо, если его чистая прибыль большеe нормальной.

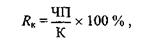

Условие самоокупаемости предприятия можно выразить, сопоставляя рентабельность капитала с банковским процентом по долгосрочным депозитам.

При этом рентабельность капитала целесообразно определять не по балансовой, а по чистой прибыли.

(19)

(19)

где RK - рентабельность капитала, %; ЧП - чистая прибыль предприятия, млн. руб.; К - капитал, активы по балансу, млн. руб.

Разделив обе части соотношения (18) на К, получим

или  (21)

(21)

Это значит, что предприятие самоокупаемо, если рентабельность его капитала по чистой прибыли больше или равна банковскому проценту по долгосрочным депозитам.

Условия самоокупаемости и рентабельности предприятия, работающего на принципах коммерческого расчета, приведены в табл. 1.

Таблица 1. Критерии и условия самоокупаемости и рентабельности предприятия, работающего на принципах коммерческого расчета

Источник: «Прогнозирование и планирование экономики», под редакцией В.И. Борисевича, Г.А. Кандауровой

При такой трактовке самоокупаемости и рентабельности предприятие, работающее с учетом этого принципа коммерческого расчета, за счет доходов не только покрывает текущие издержки, но и в приемлемый для собственника срок за счет чистой прибыли окупает единовременные затраты. Это вытекает из условия самоокупаемости по критерию чистой прибыли: ЧП = Пнорм, или ЧП = = % Б ном * К. Разделив обе части равенства на % Бном, получим:

Поскольку

Поскольку  представляет собой период

представляет собой период

времени (Ток), в течение которого капитал окупится за счет чистой прибыли, то Ток * ЧП = К.

Возможность окупаемости капитала за счет чистой прибыли создает предпосылки для самофинансирования предприятия [6, 5 c.].

|

из

5.00

|

Обсуждение в статье: Сущность и значение рентабельности для эффективности работы предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы