|

Главная |

Основные составляющие страхового рынка

|

из

5.00

|

Страховой рынок представляет собой сложную развивающуюся интегрированную систему (рис. 1.3).

Рисунок 1.3 – Структура страхового рынка

Примечание. Источник: собственная разработка

Страховые организации— институциональная основа страхового рынка. Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования [7, с. 153].

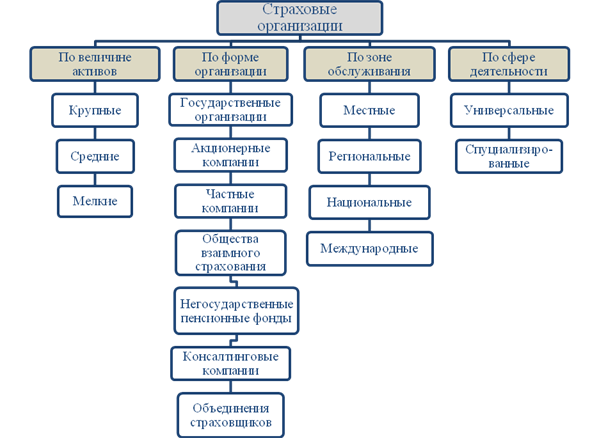

Страховые организации классифицируются по следующим признакам (рис. 1.4).

Рисунок 1.4 – Классификация страховых организаций

Источник: собственная разработка

По величине активов, объему поступлений страховых взносов, другим экономическим показателям, определяющим место на рынке, выделяют: крупные средние и мелкие страховые организации.

По форме организации бывают государственные страховые организации, акционерные страховые компании, общества взаимного страхования, негосударственные пенсионные фонды, консалтинговые компании и объединения страховщиков.

Государственная страховая компания— форма организации страхового фонда государством. Она образуется:

§ учреждением страховщика со стороны государства;

§ путем национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Государство заинтересовано в монополии на проведение любых или отдельных видов страхования.

Акционерное страховое общество— наиболее широко распространенная форма страховой деятельности. Уставный капитал в этом случае формируется на основе централизации денежных средств путем продажи акций. Особенности акционерных страховых компаний:

§ акционерное общество является самостоятельным юридическим лицом. В его уставе определены цели общества, размеры уставного фонда и страховых резервов, порядок управления делами;

§ акционерное страховое общество несет ответственность перед страхователями в пределах своего уставного фонда и страховых резервов;

§ акции закрытых акционерных обществ распределяются среди учредителей, а открытых — свободно покупаются и продаются на рынке.

Частные страховые компании:

§ принадлежат одному владельцу или его семье;

§ все ее члены объединены в синдикаты, что увеличивает финансовые возможности при приеме рисков на страхование;

§ каждый участник синдиката несет пропорциональную ответственность и не отвечает за остальных членов. Страховая премия и убытки распределяются между участниками пропорционально их финансовым интересам в синдикате.

К уникальной форме частных страховщиков можно отнести английскую корпорацию «Ллойд», которая представляет собой не юридическое лицо, а объединение физических лиц.

Общество взаимного страхования— это форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. Для данной разновидности страховых организаций характерно:

§ участники общества взаимного страхования выступают одновременно в качестве страховщиков и страхователей;

§ страхователь становится членом общества взаимного страхования, участвует в распределении прибыли и убытков по результатам деятельности за год;

§ страхователям принадлежат все активы общества взаимного страхования.

Если объем собранной страховой премии значительно превышает объем выплат страхового возмещения, перекрывает расходы на ведение дела и отчисления в страховые резервы, то сумма превышения доходов над расходами может быть распределена между участниками общества взаимного страхования пропорционально внесенному паю.

В отдельных странах действуют правительственные страховые организации, основывающиеся на субсидировании. Как правило, они освобождены от уплаты отдельных налогов, в сферу их деятельности входят страхование от безработицы, страхование компенсаций рабочим и служащим и т.п.

Негосударственные пенсионные фондыпредставляют собой форму организации личного страхования, гарантирующую рентные выплаты страхователям по достижении ими определенного возраста (как правило, пенсионного). В странах с развитой рыночной экономикой негосударственные пенсионные фонды являются источником существенных инвестиций, а также важнейшим элементом системы социальной защиты.

Непременным составным элементом страхового рынка являются специализированные консалтинговые фирмы (компании) страховых экспертов.Основные задачи данных консультационных фирм:

§ проведение актуарных расчетов;

§ разработка правил страхования по нетрадиционным видам страховой защиты (страхование ответственности, медицинское и др.);

§ анализ страхового рынка и поиск необходимой статистики в части удовлетворения спроса на отдельные виды страховых услуг;

§ подготовка учредительных и других документов, требуемых для лицензирования;

§ консультации страховых компаний по рентабельному (безубыточному) развитию;

§ оценка финансовой устойчивости страховых операций и выбор наиболее эффективных направлений инвестирования страховых резервов.

Кэптивные страховые компании:

§ обслуживают целиком или преимущественно корпоративные страховые интересы учредителей или самостоятельных хозяйствующих субъектов, входящих в структуру крупных финансово-промышленных групп;

§ большая потенциальная емкость крупного сегмента страхового рынка, обслуживаемого корпоративным страховщиком;

§ проникновение конкурирующих страховых компаний в данный сегмент страхового рынка в целях привлечения нового бизнеса затруднено.

Страховой пул— это объединение страховых компаний для совместного страхования определенных, преимущественно особо крупных, опасных и малоизвестных рисков. Страховые пулы бывают двух типов:

§ действующие на принципе сострахования. (участники передают в пул все риски определенного вида, для страхования которых создано данное объединение);

§ действующие на принципе перестрахования (участники самостоятельно занимаются первичным страхованием, а избыток рисков передают на перестрахование).

По зоне обслуживания различают местные, региональные, национальные и международные (транснациональные) страховые организации.

По сфере деятельности различают:

§ универсальныестраховые компании. Для них характерно широкие объемы операций в различных сегментах рынка (личный, имущественный и др.).

§ специализированныестраховые организации. Они ориентированы на обслуживание страховых интересов отдельных физических и юридических лиц (заключение договоров личного, имущественного страхования или перестрахования) [8, с. 198].

Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники:страховые агенты и страховые брокеры.

Страховые агенты— физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховой агент выполняет следующие основные функции:

§поиск страхователей для заключения договоров страхования от имени страховщика;

§разъяснение страхователям условий страхования, оказание им помощи в выборе оптимального варианта заключения договора страхования;

§получение от страхователей страховой премии (в установленных пределах) и передача (перевод) ее страховщику;

§консультирование страхователей после заключения договоров страхования и содействие выполнению условий каждого договора.

Страховой агент может действовать и от имени нескольких страховщиков.

Страховыми брокерамимогут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Особенностью страхового брокера является то, что не является участником страхового договора.

Обязанность брокера:

§найти заинтересованного в страховании риска страхователя, предложить свои услуги по подготовке наиболее выгодного варианта заключения договора страхования с надежным страховщиком;

§страховщику брокер обязан предоставлять достоверную и полную информацию о страхователе, предмете страхования, вероятности наступления страховых случаев, о возможных убытках и иные интересующие страховщика сведения.

После заключения договора страхования брокер может осуществлять консультирование страхователя по вопросам выполнения договора страхования, включая уплату им страховой премии (взносов), получение страховых выплат, если это предусмотрено соглашением между брокером и страхователем [9, с. 295].

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры.

Сюрвейеры— инспектора или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. В качестве сюрвейера выступают также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействие которых со страховщиком строится на договорной основе. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Аджастеры— это уполномоченные физические или юридические лица страховщика, занимающиеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат).

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации [10].

|

из

5.00

|

Обсуждение в статье: Основные составляющие страхового рынка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы