|

Главная |

Анализ финансовых результатов деятельности АО «Банк ЦентрКредит»

|

из

5.00

|

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективных финансовых трудностей банка [14,72].

В качестве информационной базы для анализа используется бухгалтерская отчетность банка за 2008 – 2009 гг. (баланс, отчет о прибылях и убытках и пр.), представленная в приложении 2.

Анализ совокупных доходов банка целесообразно проводить в соответствии с классификацией, содержащейся в отчете о прибылях и убытках кредитной организации (табл.1).

Таблица 1

Динамика объема и структуры доходов АО «Банк ЦентрКредит»

| № п/п | Доходы | 2008 г. | 2009 г. | Изменение, +/- | |||

| Тыс. тенге | Уд.вес % | Тыс. тенге | Уд.вес % | объема тыс.тенге | уд.веса % | ||

| 1 | Проценты полученные от размещения средств в банках в виде кредитов, депозитов, займов и пр. | 2930 | 19,4 | 14914 | 28,2 | +11984 | +8,8 |

| 2 | Проценты от ссуд, предоставленных другим клиентам | 8702 | 57,7 | 18995 | 35,8 | +10293 | -21,9 |

| 3 | Проценты от ценных бумаг с фиксированным доходом | 96 | 0,6 | 1906 | 3,6 | +1810 | +3,0 |

| 4 | Других источников | 0 | 0 | 0 | 0 | - | - |

| 5 | Комиссионные доходы | 1146 | 7,6 | 5569 | 10,5 | +4423 | +2,9 |

| 6 | Доходы от операций с иностранной валютой | 28 | 0,2 | 1291 | 2,4 | +1263 | +2,2 |

| 7 | Доходы от операций по купле-продаже драгоценных металлов | 2108 | 14,0 | 10004 | 18,9 | +7896 | +4,9 |

| 8 | Другие текущие доходы | 81 | 0,5 | 300 | 0,6 | +219 | +0,1 |

| Итого доходов | 15091 | 100,0 | 52979 | 100,0 | +37888 | ||

Как видно из таблицы 1, за анализируемый период произошло увеличение совокупного объема доходов в 3,5 раза (на 37888 тыс.тенге), что в целом свидетельствует о расширении деятельности банка. Положительная динамика наблюдается также по всем видам доходов. Особенно значительное увеличение получено по процентам от размещения средств в банках в виде кредитов, депозитов, займов (на 11984 тыс.тенге).

Наибольшую долю в структуре доходов составляют проценты от ссуд, предоставленных другим клиентам: в 2008 г. они составили 57,7%, в 2009 г.– 35,8%, т.е. произошло снижение удельного веса данного дохода на 21,9%.

В 2009 г. существенно повысился удельный вес доходов АО «Банк ЦентрКредит» от размещения средств в банках в виде кредитов, депозитов, займов: если в 2008 г. он составлял 19,4%, то в 2009 г. – 28,2%.

Указанные изменения в структуре доходов могут свидетельствовать о расширении деятельности АО «Банк ЦентрКредит» по размещению средств в банках в виде кредитов, депозитов, на счетах, а также о возможном снижении доходности ссудных операций.

Наиболее значимыми для банка являются процентные доходы, поскольку они являются главным фактором формирования прибыли кредитных организаций. В связи с этим целесообразно провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования совокупного дохода.

Анализ процентных доходов АО «Банк ЦентрКредит» представлен в таблице 2.

Таблица 2

Анализ процентных доходов АО «Банк ЦентрКредит»

| Процентные доходы | 2008 г. | 2009 г. | Темп роста (снижения), % | Виды активов, используемые при получении процентных доходов | 2008 г. | 2009 г. | Темп роста (снижения), % | ||||

| тыс. тенге | уд. вес % | Тыс. тенге | Уд. вес % | тыс. тенге | уд. вес % | тыс. тенге | уд. вес % | ||||

| От размеще-ния средств в банках, в виде кредитов, депозитов, на счетах | 2930 | 25,0 | 14914 | 41,6 | 166,4 | Средства в банках | 54854 | 33,8 | 94335 | 23,6 | 69,8 |

| По ссудам, предоставлен-ным клиентам | 8702 | 74,2 | 18995 | 53,1 | 71,6 | Чистая ссудная задол-женность | 99280 | 61,2 | 233877 | 58,5 | 95,6 |

| От ценных бумаг с фик-сированным доходом | 96 | 0,8 | 1906 | 5,3 | 662,5 | Ценные бумаги для перепроджи, инвестирова-ния, векселя | 4833 | 3,0 | 50784 | 12,7 | 423,3 |

| От других источников | - | - | - | - | - | Прочие активы | 3319 | 2,0 | 20592 | 5,2 | 260,0 |

| Итого | 11728 | 100 | 35815 | 100 | - | Итого | 162286 | 100 | 399588 | 100 | - |

Данные таблицы 2 свидетельствуют о том, что наибольший удельный вес в совокупности процентных доходов банка имеют доходы, полученные от предоставления ссуд клиентам: в 2008 г. их доля в общем объеме процентных доходов составляла 74,2%, а в 2009 г. – 53,1%, т.е. снизилась по сравнению с 2008 г. на 28,4%. При этом и чистая ссудная задолженность, также преобладающая в совокупных активах банка, снизилась по сравнению с 2008 г. на 4,6%. (в 2008 г. доля чистой ссудной задолженности в общем объеме активов, используемых при получении процентных доходов, составляла 61,2%, а в 2009 г. – 58,5%).

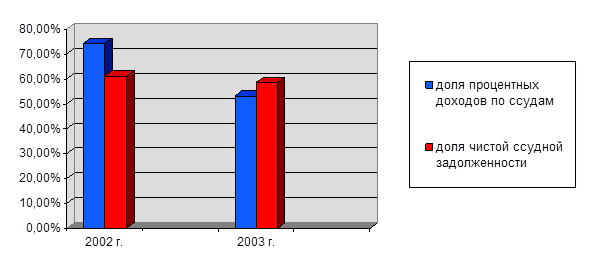

Следует обратить внимание на то, что темп снижения доли ссудной задолженности в активах значительно ниже темпа снижения доли процентных доходов по ссудам в совокупном объеме процентных доходов, что может свидетельствовать о снижении доходности ссудных операций банка. Графически это представлено на рис.2.

Доля доходов от размещения средств в банках за анализируемый период выросла на 66,4%, а доля доходов от ценных бумаг – в 5,6 раз (562,5%). Это свидетельствует о расширении деятельности банка на финансовом рынке.

Анализ совокупных расходов банка целесообразно также проводить в соответствии с классификацией, положенной в основу отчета о прибылях и убытках (табл.3).

Как видно из таблицы 3, в 2008 г. наибольший удельный вес в структуре расходов занимали расходы на содержание аппарата (41,3%), которые в 2009 г. снизились на 2074 тыс.тенге, а их доля – на 31,5 %. В целом это положительный факт, свидетельствующий о способности руководства банка изыскать возможности для сокращения управленческих расходов и, соответственно, для снижения себестоимости совокупного банковского продукта.

|

Рис.2. Сопоставление темпов изменения доли процентных доходов по ссудам и доли чистой ссудной задолженности

Таблица 3

Динамика объема и структуры расходов АО «Банк ЦентрКредит»

| № п/п | Расходы | 2008 г. | 2009 г. | Изменение, +/- | |||

| Тыс. тенге | Уд.вес % | Тыс. тенге | Уд.вес % | объема тыс.тенге | Уд.веса % | ||

| 1 | Проценты уплаченные по привлеченным средствам банков, включая займы и депозиты | 2152 | 16,7 | 958 | 2,9 | -1194 | -13,8 |

| 2 | Проценты уплаченные по привлеченным средствам других клиентов, включая займы и депозиты | 812 | 6,3 | 2957 | 8,9 | +2145 | +2,6 |

| 3 | Проценты уплаченные по выпущенным долговым ценным бумагам | 544 | 4,2 | 16936 | 50,9 | +16392 | +46,7 |

| 4 | Расходы по арендной плате | 986 | 7,6 | 1878 | 5,6 | +892 | -2,0 |

| 5 | Комиссионные расходы | 40 | 0,3 | 4 | 0,01 | -36 | -0,29 |

| 6 | Расходы на содержание аппарата | 5327 | 41,3 | 3253 | 9,8 | -2074 | -31,5 |

| 7 | Эксплуатационные расходы | 2469 | 19,2 | 2973 | 8,9 | +504 | -10,3 |

| 8 | Расходы от операций с иностранной валютой | 49 | 0,4 | 721 | 2,2 | +672 | +1,8 |

| 9 | Расходы от операций по купле-продаже драгоценных металлов | 33 | 0,3 | 2217 | 6,6 | +2184 | +6,3 |

| 10 | Другие текущие расходы | 479 | 3,7 | 1399 | 4,2 | +920 | +0,5 |

| Итого расходов | 12891 | 100,0 | 33296 | 100,0 | +20405 | ||

В 2009 г. наблюдается снижение доли расходов на проценты, уплаченные по привлеченным средствам банков, включая займы и депозиты, по сравнению с 2008 г. на 13,8%, разница в суммовом выражении составила 1194 тыс.тенге Доля расходов по арендной плате снизилась на 2%, а доля эксплуатационных расходов снизилась на 10,3%, хотя в суммовом выражении указанные расходы выросли соответственно на 872 тыс.тенге и на 504 тыс.тенге

Значительно выросли расходы банка на проценты уплаченные по выпущенным долговым ценным бумагам – на 16392 тыс.тенге; доля данных расходов в совокупном объеме расходов увеличилась на 46,7%.

В целом совокупные расходы АО «Банк ЦентрКредит» за анализируемый период выросли на 20405 тыс.тенге или в 2,6 раза, в то время как совокупные доходы за этот же период увеличились в 3,5 раза (табл.1). Это в целом может свидетельствовать о повышении эффективности деятельности банка.

Одним из основных обобщающих показателей эффективности использования банком его ресурсов является показатель внутренней стоимости банковских операций, который представляет собой аналог себестоимости банковской продукции, хотя и достаточно условный. Внутренняя стоимость банковских операций – неотъемлемая часть механизма ценообразования в кредитных учреждениях. Ее можно анализировать как по укрупненной или всей совокупности активных операций банка, так и по узким их группам и единичным операциям.

При укрупненном операционно-стоимостном анализе совокупный коэффициент внутренней стоимости банковских операций (Кvs) рассчитывается по формуле:

Кvs =  * 100% (1)

* 100% (1)

где R – совокупные расходы банка;

Dd – дополнительные доходы, не связанные с основной деятельностью банка, но идущие на частичное покрытие его расходов;

А – общая сумма актива баланса банка за рассматриваемый период;

Аn - сумма статей актива, не приносящих доходов.

С методологической точки зрения величина данного коэффициента показывает затраты, приходящиеся на 1 тенге банковской продукции, поскольку в числителе находятся затраты банка (прямые и косвенные), а в знаменателе – условный объем выпускаемой продукции (величина работающих активов).

Расчет данного коэффициента представлен в таблице 4.

Таблица 4

Расчет коэффициента внутренней стоимости банковских операций

| Показатели | Единица измерения | 2008 г. | 2009 г. |

| R | Тыс.тенге | 12891 | 33296 |

| Dd | Тыс.тенге | 81 | 300 |

| A | Тыс.тенге | 162286 | 399558 |

| An | Тыс.тенге | 1833 | 2057 |

| Kvs | % | 8,0 | 8,3 |

Как видно из таблицы 4, величина показателя внутренней стоимости банковских операций в 2008 г. составила 8,0 %, а в 2009 г. – 8,3%, что может свидетельствовать о незначительном снижении эффективности использования банком его ресурсов.

Одним из важнейших показателей достигнутых банком финансовых результатов является прибыль. Получение прибыли – одна из главных целей функционирования коммерческого банка, поскольку решение большинства важнейших задач (наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа и пр.) требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Анализ прибыли в коммерческих банках проводится в разных направлениях, в первую очередь, важно оценить количественный и качественный уровень прибыли и убытков; выявить основные факторы отклонений фактической прибыли от ее запланированной и базовой величины, установить причины этих отклонений; рассмотреть динамику показателей прибыли за отчетный период или ряд отчетных периодов (трендовый анализ).

Анализ прибыли АО «Банк ЦентрКредит» за анализируемый период представлен в таблице 5.

Таблица 5

Динамика показателей прибыли АО «Банк ЦентрКредит»

(тыс.тенге)

| Показатели | 2008 г. | 2009 г. | Изменения за отчетный период, +/- | |

| Тыс.тенге | % | |||

| Процентные доходы | 11728 | 35815 | 24087 | 205,4 |

| Процентные расходы | 4494 | 22729 | 18235 | 405,8 |

| Чистая процентная прибыль | 7234 | 13086 | 5852 | 80,9 |

| Чистый комиссионный доход | 1106 | 5565 | 4459 | 403,1 |

| Прочие операционные доходы | 2217 | 11595 | 9378 | 423 |

| Прочие операционные расходы | 8357 | 10563 | 2206 | 26,4 |

| Прибыль от прочей операционной деятельности | -6140 | 1032 | 7172 | 695 |

| Прочие доходы | 0 | 0 | 0 | 0 |

| Прочие расходы | 1849 | 8231 | 6382 | 345,2 |

| Чистая прибыль | 351 | 11452 | 11101 | 3162,7 |

Как видно из таблицы 5, чистая прибыль банка в 2009 г. увеличилась по сравнению с 2008 г. в 31,6 раз (3162,7%). При этом процентная прибыль, полученная от размещения средств в банках, ссудных операций, ценных бумаг с фиксированным доходом и являющаяся, как правило, главным фактором формирования прибыли кредитных организаций, выросла только на 80,9 %.

Полученные в 2009 г. доходы от операций по купле-продаже драгоценных металлов и операций с иностранной валютой позволили полностью покрыть расходы на содержание аппарата, эксплуатационные расходы и прочие операционные расходы и получить прибыль от операционной деятельности в размере 1032 тыс.тенге, что больше на 7172 тыс.тенге по сравнению с 2008 г.

Таким образом, рассмотренные показатели свидетельствуют о том, что АО «Банк ЦентрКредит» является на данный момент прибыльной организацией, причем доходы банка увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли.

Однако, показатели прибыли не всегда дают достаточно объективную информацию об эффективности финансовой деятельности банка и о способности размещенных или инвестированных им ресурсов приносить прибыль. В большей степени эффективность деятельности коммерческого банка характеризуют качественные показатели рентабельности или доходности, в общем виде представляющие собой отношение полученного эффекта к произведенным затратам и отражающие отдачу активов или капитала банка. Они дополняют анализ абсолютных количественных величин и раскрывают их качественное содержание.

Для оценки эффективности деятельности АО «Банк ЦентрКредит» воспользуемся моделью фирмы Дюпон. Поскольку эта модель является многофакторной и к тому же построенной на основе отчетных данных, целям анализа обобщающих показателей рентабельности она удовлетворяет в большей степени, чем другие модели [8,134].

Эта система, в частности, предусматривает исчисление и оценку ряда ключевых показателей: доходности капитала, прибыльности активов, доходности активов, мультипликатора капитала.

1. Коэффициент доходности капитала (k1), получивший в мировой практике название ROE, определяется как отношение полученной чистой прибыли к собственному капиталу банка и показывает, как функционирует банк с точки зрения доходности (отдачи) капитала:

k1 =  , (2)

, (2)

где П – чистая прибыль банка на конец отчетного периода;

К – капитал.

Чем больше значение данного показателя, тем более эффективно работает банк с точки зрения использования капитала.

2. Коэффициент прибыльности активов (k2) можно определить путем деления чистой прибыли банка к средней величине активов.

k2 =  , (3)

, (3)

где П – чистая прибыль банка на конец отчетного периода,

А – средняя величина активов.

Экономический смысл рентабельности, как и большинства относительных показателей, заключается в том, что она характеризует прибыль, полученную с каждого тенге банковских активов. Оптимальная величина данного показателя – от 0,6 до 1,5%. Низкий коэффициент свидетельствует о консервативной кредитной политике или больших операционных расходах (к примеру, в результате высокой доли срочных депозитов и сберегательных счетов в структуре привлеченных средств). И, напротив, высокие показатели говорят о способности руководства банка эффективно распорядиться имеющимися средствами и контролировать операционные расходы.

3. Мультипликатор капитала (k3) связывает между собой коэффициенты прибыльности капитала и прибыльности активов:

k1 = k2 * k3 (4)

Мультипликатор капитала вычисляется по формуле:

k3 =  , (5)

, (5)

Данный коэффициент является отражением мощи собственного капитала банка. Чем выше значение данного показателя, тем выше прибыльность, но вместе с тем выше степень риска банкротства банка. При этом за счет мультипликации капитала банк даже с низкой нормой извлечения прибыли из активов может добиться высокого уровня рентабельности собственных средств.

Показатель прибыльности доходов или маржа прибыли (k4) показывает удельный вес прибыли в сумме полученных банком доходов:

k4 =  , (6)

, (6)

где П – чистая прибыль,

Д – полученные банком доходы.

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов и, вследствие этого – об уменьшении доли прибыли в доходах.

Коэффициент использования активов (k5), определяемый отношением совокупного дохода банка к средней величине активов, характеризует доход, полученный с каждого тенге активов и определяется, по формуле:

k5 =  , (7)

, (7)

где Д – совокупный доход банка на конец отчетного периода.

Нормативное значение данного показателя > 12%.

Поскольку кредитные операции являются наиболее прибыльными операциями коммерческих банков, целесообразно рассмотреть также показатель рентабельности кредитных операций (Rко), который можно рассчитать следующим образом:

Rко =  , (8)

, (8)

где ЧП – чистая прибыль банка на конец отчетного периода;

Ак – средняя величина кредитных активов.

Данный коэффициент характеризует объем прибыли, полученный на каждый 1 тенге кредитных активов. Высокое значение этого коэффициента в принципе оценивается положительно, так как он свидетельствует об эффективном использовании банком кредитных активов. Однако, следует иметь в виду, что слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих кредитных активов.

Исходные данные для расчета показателей рентабельности АО «Банк ЦентрКредит» представлены в таблице 6.

Таблица 6

Показатели деятельности АО «Банк ЦентрКредит»

тыс.тенге

| Показатели | Значения показателей | |

| 2008 г. | 2009 г. | |

| Активы | 162286 | 399558 |

| Кредитные активы: | 99280 | 233877 |

| Совокупный доход (Д) | 15091 | 52979 |

| Процентная прибыль (Пр) | 7234 | 13086 |

| Чистая прибыль банка (П) | 351 | 11452 |

| Собственный капитал (К) | 5203 | 24415 |

Показатели рентабельности, характеризующиe эффективность финансовой деятельности банка, представлены в таблице 7.

Анализ показателей эффективности финансовой деятельности АО «Банк ЦентрКредит» позволяет сделать следующие выводы.

1. Значение показателя доходности капитала (k1) увеличилось с 6,7% в 2008 г. до 46,9% в 2009 г., что значительно превышает нормативный уровень данного показателя. Это, с одной стороны, свидетельствует об очень высокой эффективности работы АО «Банк ЦентрКредит». Однако, слишком высокое значение данного показателя может быть обусловлено низким уровнем собственного капитала, поскольку доходность собственного капитала обратно пропорциональна его достаточности.

Таблица 7

Показатели эффективности деятельности АО «Банк ЦентрКредит»

| Показатель | Нормативное значение | 2008 г. | 2009 г. | Отклонение +/- | |

| 1 | Коэффициент доходности капитала (k1) | 10 – 20 % | 6,7% | 46,9% | +40,2% |

| 2 | Коэффициент прибыльности активов (k2) | 0,6-1,5% | 0,2% | 2,9% | +2,7% |

| 3 | Мультипликатор капитала (k3) | 31,2 | 16,4 | -14,8 | |

| 4 | Маржа прибыли (k4) | 2,3% | 21,6% | +19,3% | |

| 5 | Коэффициент использования активов (k5) | > 12% | 9,3% | 13,3% | +4,0% |

| 6 | Рентабельность кредитных операций (Rко) | 0,35% | 4,9% | +4,55% |

2. Коэффициент прибыльности активов АО «Банк ЦентрКредит» (k2) увеличился с 0,2% в 2008 г. до 2,9% в 2009 г., что немного превышает нормативное значение. Рост данного коэффициента оценивается положительно, так как он свидетельствует о повышении эффективности использования банком имеющихся активов, о способности банка контролировать операционные расходы. Однако, слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих активов, так что дальнейший рост коэффициента прибыльности активов нежелателен.

3. Мультипликатор капитала (k3) за анализируемый период снизился почти в 2 раза: с 31,2 в 2008 г. до 16,4 в 2009 г. Это может свидетельствовать о том, что банк в своей работе отдает предпочтение наращиванию собственного капитала и проводит взвешенную кредитную политику.

4. Значение показателя прибыльности доходов или маржи прибыли (k4) за анализируемый период выросло практически в 10 раз (с 2,3% в 2008 г. до 21,6% в 2009 г.). Это свидетельствует о повышении эффективности деятельности банка.

5. Коэффициент использования активов (k5), нормативное значение которого > 12 %, увеличился с 9,3% в 2008 г. до 13,3% в 2009 г., что несколько превышает нормативное значение. Это в целом свидетельствует о достаточно высокой отдаче активов и эффективности политики управления портфелем.

6. Рост рентабельности кредитных операций банка (Rко) с 0,35% в 2008 г. до 4,9%, в 2009 г. свидетельствует о повышении отдачи кредитных ресурсов.

Исходя из вышеизложенного, можно сделать вывод, что за анализируемый период АО «Банк ЦентрКредит» достиг достаточно высоких показателей финансовой деятельности. Банк проводит активную и достаточно взвешенную кредитную политику, имеет рост прибыли и высокую отдачу от активных операций и, в том числе, от кредитования.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности АО «Банк ЦентрКредит» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы