|

Главная |

Расчет и оценка налогового потенциала Республики Мордовия.

|

из

5.00

|

Сравнительный анализ налогового потенциала с показателями

налоговых поступлений

Рассмотрим показатели, которые формируют налоговый потенциал Республики Мордовия. Поскольку базой оценки потенциала являются налоги, собранные на территории республики во все уровни бюджетов, то финансовая помощь и доходы целевых бюджетных фондов не учитываются. Это обусловлено тем, что распределительные отношения еще не завершены, и бюджет республики не сформирован.

Более полно, на наш взгляд, налоговый потенциал региона отражает метод основанный на показателях ВРП. Наличие данных обстоятельств обусловило выбор использования в качестве исходного метода оценки налогового потенциала Республики Мордовия – метода, основанного на валовом региональном продукте (ВРП).

В соответствии с данным методом оценки налоговый потенциал региона можно рассчитать по формуле:

, (2.3)

, (2.3)

Где НПр- реализованный налоговый потенциал, в процентах;

- сумма всех налогов, взимаемых на территории данного региона, рублей;

- сумма всех налогов, взимаемых на территории данного региона, рублей;

ВРП – валовой региональный продукт, рублей.

Сумма налогов, поступивших в бюджет и внебюджетные социальные фонды, является фактически сложившимся показателем и может считаться реализованным (фактическим) налоговым потенциалом (НПр). Потенциал с резервами роста налоговых поступлений (задолженность перед бюджетом, использованные не по целевому назначению льготы, инвестиционный налоговый кредит, суммы налогов, доначисленные по результатам налоговых проверок) – номинальным налоговым потенциалом (НПн).

Оценку налогового потенциала Республики Мордовия проведем, опираясь на характеристики показателя: реализованный налоговый потенциал и номинальный налоговый потенциал, используя в качестве базы сумму налогов, мобилизованных на территории республики в бюджетную систему Российской Федерации (таблица 2.2)

Таблица 2.2 - Реализованный и номинальный налоговый потенциал Республики Мордовия в 2002 – 2007 гг., млн. рублей

| Показатель | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| ВРП, млн.р. | 23811,1 | 36841,1 | 52265,1 | 46000,3 | 6735,9 | 64289,97 |

| НПРi (налоги) | 13765 | 21215 | 33065 | 28103 | 12795 | 16078 |

| ЕСН | 1451 | 1589 | 2222 | 1420 | 1620 | 2072 |

| Налоговые доходы – всего | 15216 | 22804 | 35287 | 29523 | 14415 | 18150 |

| Взыскано принудительно налоговыми органами | 1672,1 | 2585,5 | 3479,9 | 2911,5 | 1421,6 | 1789,9 |

| НПр, млн.р. | 16888,1 | 25389,5 | 38766,9 | 32434,5 | 15386,6 | 19939,9 |

| НПр, % | 70,9 | 68,9 | 74,2 | 70,5 | 27,9 | 27,9 |

| Задолженность по налогам во все уровни бюджетов, млн.р. | 1284,6 | 726,5 | 1525,65 | 2192,9 | 2493,1 | 2333,2 |

| Доначислено по результатам налоговых проверок, млн.р. | 5842,4 | 6081,9 | 9237,3 | 7495,4 | 1662,9 | 887,0 |

| НПн, млн.р. | 24015,1 | 32197,9 | 49529,9 | 42122,8 | 19542,6 | 23160,1 |

| НПн, % | 100,9 | 87,4 | 94,8 | 91,6 | 34,4 | 36,0 |

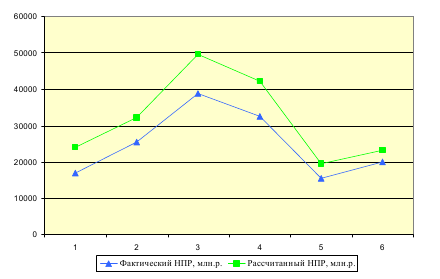

Из таблицы видно, что абсолютные показатели ВРП и доходов бюджета неуклонно растут. Однако рост налоговых доходов обеспечивает не только соблюдение платежной дисциплины. На величину налоговых поступлений влияет объем производства, инфляция, дебиторская задолженность, недоимки в бюджет и другие. Рост объемов производства обусловливает реальный рост ВРП и налоговых поступлений. Инфляционные же процессы увеличивают номинальный объем налогов и ВРП. Изменения и поправки в налоговом законодательстве также оказывают влияние на рост или падение налоговых поступлений в бюджет. На основании данных таблицы сравним полученные значения налогового потенциала с фактическими значениями (фактическим сбором налоговых поступлений и фактическим сбором налоговых обязательств) (рисунок 2.11).

Рисунок 2.11 - Динамика налогового потенциала

Республики Мордовия

На первый взгляд может показаться, что отклонение рассчитанного налогового потенциала от фактического налогового потенциала должно быть минимальным. Однако все выглядит иначе. Это связано с тем, что рассчитанный налоговый потенциал включает налоговые обязательства, которые учитывают помимо налоговых доходов еще и прирост задолженности, в том числе недоимки, то есть для расчета используется более точная информация.

Если сравнить количественные показатели номинального налогового потенциала с показателями налоговых поступлений, то они заметно различаются из-за наличия задолженностей, что препятствует реализации налогового потенциала республики в полной мере. Судя по таблице 2.2, негативным фактом так же является рост задолженностей по налогам во все уровни бюджетов за 6 лет на 50%. Причиной этого является низкий уровень платежной дисциплины у налогоплательщиков и просто невозможность выплатить сумму начисленных налогов в связи с неудовлетворительным финансовым состоянием.

Таким образом, проведенная оценка налогового потенциала РМ на основе показателя валового регионального продукта свидетельствует о росте, как абсолютных показателей ВРП, так и налоговых доходов. Однако, несмотря на такую положительную динамику, задолженность по налогам во все уровни бюджетов остается достаточно существенной. Также наблюдаются значительные расхождения между рассчитанным и фактическим налоговым потенциалом региона. Наличие данного обстоятельства говорит о том, что налоговые доходы республики могут быть достаточно выше, чем мы имеем сейчас.

|

из

5.00

|

Обсуждение в статье: Расчет и оценка налогового потенциала Республики Мордовия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы