|

Главная |

Финансово-экономическая оценка инвестиционных проектов использования лизингового оборудования

|

из

5.00

|

Финансово-экономическая оценка инвестиционных проектов использования лизингового оборудования занимает важное место в процессе оценки проекта лизинга.

Ошибочно считать, что достоверная оценка эффективности проекта необходима только аналитикам банков, инвестиционных фондов и других финансовых институтов, которые будут эти проекты анализировать и решать вопрос, стоит ли под них выделять лизингодателю финансовые ресурсы для закупки оборудования. Прежде всего эти проекты необходимы самому предприятию (лизингополучателю), экономисты которого должны готовить инвестиционные проекты, а потом заниматься их реализацией. При всех прочих благоприятных показателях инвестиционного проекта лизингополучатель никогда не сможет его реализовать, если не докажет эффективность использования взятого в лизинг оборудования.

Экономически грамотное и достоверное проведение такой оценки - сложная задача для участников лизинговой сделки, что объясняется следующими причинами:

· инвестиционные расходы, включаемые в лизинговые платежи лизингополучателя, при финансовом лизинге осуществляются достаточно длительный период времени, при котором в разные годы могут сложиться различные экономические условия;

· соответственно срокам лизинговых платежей длителен и процесс получения экономических результатов от реализации инвестиционных проектов;

· осуществление продолжительных во времени лизинговых сделок приводит к росту неопределенности при оценке всех аспектов инвестирования и к риску ошибки в оценке инвестиционного проекта.

Рассматриваемая проблема усложняется экономической ситуацией в России, пока не благоприятствующей развитию лизинга в инвестиционной деятельности предприятий, а также недостаточной экономической грамотностью разработчиков инвестиционных проектов на большинстве предприятий.

Несмотря на это, все большее число банков, промышленно-финансовых и инвестиционных компаний, лизинговых фирм и предприятий проявляют повышенный интерес к современным методам оценки инвестиционных проектов. Факт возрастающего интереса участников лизинговых сделок к методам разработки и оценки инвестиционных проектов объясняется необходимостью выполнения подробного инвестиционного исследования как одного из возможных путей снижения риска инвестирования в крайне нестабильных экономических условиях.

Как правило, для финансово-экономической оценки инвестиционных проектов в том числе и лизинга оборудования применяются стандартные методы промышленных технико-экономических исследований. Наиболее часто применяется так называемая "методика ЮНИДО" (ЮНИДО - Организация Объединенных Наций по промышленному развитию), основанная на сопоставлении планируемых величин притоков и оттоков денежных средств.

Учитывая, что для проведения всесторонних финансово-экономических расчетов к инвестиционным проектам необходимо выполнять значительное количество вычислений, специалистами используются разнообразные программные средства. Наиболее известен пакет COMFAR, разработанный Центром промышленных технико-экономических исследований ЮНИДО и успешно реализующий одноименную методику.

Из отечественных разработчиков, наиболее близко подошедших к решению проблемы создания методики достоверной финансово-экономической оценки инвестиционных проектов, можно назвать фирмы "Инэк", "Кивер", специалистов Российской академии управления, разработчиков программного продукта "Аль-инвест".

Очевидно, что дальше всех продвинулись банковские инвестиционные специалисты. Но их разработки в литературе широко не афишируются.

Выбор наиболее приемлемой для лизингополучателя методики финансово-экономической оценки инвестиционного проекта существенно зависит от масштабов инвестиций предприятия, осуществляющего закупки оборудования на условиях лизинга. Для однократной и небольшой по сумме лизинговой сделки нет необходимости применять дорогостоящие исследования и расчеты. Достаточно применить упрощенную методику финансово-экономической оценки, позволяющую оценить инвестиционный проект с допустимым для лизингополучателя уровнем возможной погрешности.

Рассмотрим имеющиеся возможности финансово-экономической оценки инвестиционных проектов использования лизингового оборудования. Наиболее известны пять основных методов оценки экономической привлекательности инвестиций:

· определение чистой текущей стоимости;

· расчет рентабельности инвестиций;

· расчет внутренней нормы прибыли;

· расчет периода окупаемости инвестиций;

· определение бухгалтерской рентабельности инвестиций.

Наиболее часто применяются первые три метода, основанные на определении чистой текущей стоимости, расчетах рентабельности инвестиций и внутренней нормы прибыли, базирующиеся на применении концепции дисконтирования. Методы расчета периода окупаемости и определения бухгалтерской рентабельности инвестиций не предполагают использование концепции дисконтирования.

Метод определения чистой текущей стоимости (NPV). Основан на определении чистой текущей стоимости, на которую доход фирмы может прирасти в результате реализации инвестиционного проекта (с учетом временной стоимости денег)

Широкая распространенность данного метода оценки приемлемости инвестиций обусловлена его универсальностью. При разных комбинациях исходных для расчетов условий он позволяет дать достаточно достоверный ответ на вопрос, способствует ли анализируемый вариант инвестирования росту доходов фирмы.

Метод расчета рентабельности инвестиций. Рентабельность инвестиций позволяет определить, в какой мере возрастут доходы фирмы в расчете на 1 руб. (долл.) инвестиций. При данном методе общий подход к оценке инвестиционного проекта состоит в сопоставлении текущей стоимости ежегодных денежных поступлений, очищенных от инвестиций, с текущей стоимостью инвестированных средств.

Метод расчета внутренней нормы прибыли (IRR). Этот показатель в литературе часто называют внутренним коэффициентом окупаемости инвестиционных проектов. Он показывает уровень окупаемости средств, направленных на цели инвестирования. Внутренняя норма прибыли по своей экономической сущности близка к различного рода процентным ставкам, используемым в финансовых расчетах, например, к процентной ставке сберегательного банка по вкладам, начисляемой по формуле сложных процентов.

Формальными признаками эффективности проекта являются:

· NPV > 0 (наличие дохода);>

· IRR > процентной ставки по привлекаемым лизинговой компанией ресурсам (проект способен генерировать средства для возврата заемных средств, используемых для приобретения оборудования).

Эффективность лизинга

Экономика обычно рассматривает сравнение лизинга с вариантом приобретения через кредит. Сравнение может быть сведено к одному показателю: потоку денежных средств конечного заемщика (лизингополучателя) при лизинге и кредите. Такой показатель, как размер выплат конечного заемщика по кредиту или лизингу недостаточен для сравнения этих сделок. Этот показатель не включает платежи по налогам, которые оказывают существенное влияние на денежный поток конечного заемщика.

Основные показатели, оказывающие существенное влияние на формирование денежных потоков конечного заемщика, отличаются для кредитной и лизинговой сделки. В таблице приведены показатели, влияющие на денежные потоки лизинговой компании и конечного заемщика.

Рассмотрим на конкретном примере два варианта приобретения основных средств: по кредитной и лизинговой сделке.

Основные данные:

· Балансовая стоимость оборудования 100 ед.

· Имущество отражается на балансе у лизинговой компании.

· В кредитной сделке заемщик амортизирует основные средства по обычным нормам, 11,1%.

· К основным средствам, приобретенным лизинговой компанией для целей лизинга, применяется ускоренная норма амортизации с коэффициентом 3. Норма амортизации с учетом коэффициента ускоренной амортизации составляет 33,3%. В течении срока лизинга оборудование полностью амортизируется.

· Текущие затраты заемщика составляют 10 в каждый период. НДС на текущие затраты не начисляется. Заемщик не имеет льгот по налогообложению.

· Выручка конечного заемщика составляет 120 в каждый период с учетом НДС.

· Банк предоставляет лизинговой компании кредит под 10%.

· Горизонт планирования: для лизинговой компании 3 интервала, для конечного заемщика 9 интервалов (до полного износа купленного оборудования).

В расчетах будем рассматривать только налоги, оказывающие влияние на сравнительный анализ сделок.

Кроме налога на прибыль и НДС в расчете денежного потока необходимо учесть налоги по ставкам:

· налог на имущество - 2%

· налог на пользователей автодорог - 2,5%

Лизинговая компания

Для лизинговой компании выручкой являются лизинговые платежи.

Для определения денежного потока лизинговой компании необходимо рассчитать налоги, уплачиваемые лизинговой компанией.

· Базой исчисления налога на автодороги является выручка без НДС. Сумма налога составит: 50*0,025 = 1,3.

· После проведения зачета по НДС, начисленного на выручку и уплаченного поставщику оборудования, остаток НДС к уплате в бюджет составляет 10.

· Сумма амортизационных отчислений на каждый период с учетом коэффициента ускоренной амортизации составляет 33,3. Налог на имущество рассчитывается по стандартной схеме:

налог на имущество = средняя стоимость имущества в данном периоде * ставка налога.

· В каждый период основная сумма кредита погашается на 40 единиц. На остаточную сумму кредита начисляются проценты.

· Налог на прибыль рассчитывается стандартным методом:

налог на прибыль=ставка налога * балансовая прибыль

Составлены две формы отчетности: отчет о прибылях и убытках и отчет о движении денежных средств

Прибыли и убытки лизинговой компании.

Денежный поток лизинговой компании

В третьем периоде получен отрицательный денежный поток. Это вызвано в первую очередь необходимостью уплаты в бюджет НДС (превышение НДС, начисленного на выручку, над НДС уплаченного поставщику) в последнем периоде.

Вывод

Лизинговая компания в состоянии платить налоги (практически все основные налоги учтены, кроме местных) и имеет средства для своей текущей деятельности в сумме 2,0 на каждый интервал планирования.

Будем считать, что по истечении срока лизинга лизинговая компания приостанавливает текущую деятельность, не производит никаких текущих расходов и не платит налоги (по сути может быть ликвидирована). Это условие необходимо для сопоставимости результатов по лизинговой и кредитной сделкам.

Конечный заемщик

Лизинг

Текущие затраты лизингополучателя составляют 10 в каждом периоде (в соответствии с принятыми исходными данными).

Базовая сумма для исчисления налога на пользователей автодорог на каждый период составляет 100. Сумма налога на каждый период составит: 100 выручка без НДС * 0,025 ставка налога = 2,5.

Налог на имущество лизингополучатель не уплачивает, т.к. имущество числится на балансе у лизинговой компании.

В каждом периоде НДС, начисленный на выручку, превышает НДС, уплаченный лизинговой компании в составе лизинговых платежей. Сумма превышения в каждом периоде составляет 10. Эта сумма НДС подлежит уплате в бюджет.

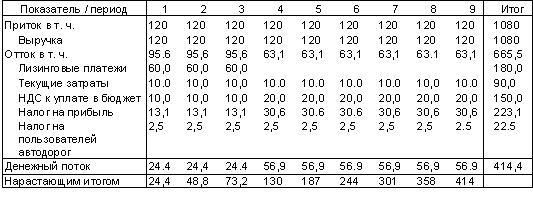

Прибыли и убытки лизингополучателя.

Денежный поток лизингополучателя.

Накопленная сумма денежных средств за три периода составляет 73.2.

Что будет с денежным потоком лизингополучателя после окончания срока лизинга?

Лизингополучатель получит на баланс имущество по нулевой стоимости с полностью начисленным износом и не будет начислять износ на полученное имущество (оборудование). Себестоимость лизингополучателя будет состоять только из собственных текущих затрат. Ни лизинговые платежи, ни амортизация оборудования не будут включены в себестоимость. Резко возрастет налогооблагаемая прибыль лизингополучателя и соответственно налог на прибыль.

Рассмотрим денежный поток лизингополучателя на оставшиеся периоды (вплоть до 9-го).

Прибыли и убытки лизингополучателя за 9 периодов.

Денежный поток лизингополучателя за 9 периодов.

Сумма свободных денежных средств за девять периодов составит 414,4.

Кредит

Заемщик (предприятие-кредитополучатель) берет кредит, платит проценты по кредиту, приобретает оборудование и учитывает его на своем балансе.

Проценты по кредиту относятся на прибыль заемщика и в отличие от лизинговой сделки не включаются в себестоимость.

Заемщик начисляет износ по ставке 11.1%. Срок полной амортизации составляет 9 периодов.

Заемщик уплачивает налог на имущество.

Налог на пользователей автодорог остается прежним в размере 2,5 на каждый период.

Заемщику, как предприятию, погашающему инвестиционный кредит, предоставляется льгота по налогу на прибыль. Налогооблагаемая прибыль таких предприятий может быть уменьшена на сумму, направляемую на погашение кредита банка с учетом процентов по кредиту при условии полного использования амортизационного фонда, но не более чем на 50%. Эта льгота предоставляется на срок погашения кредита (на три периода), в последующие периоды льгота не используется.

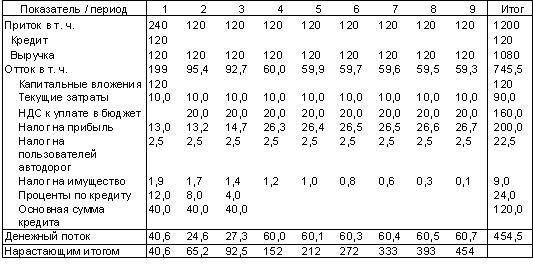

Прибыли и убытки заемщика

Основная сумма кредита погашается заемщиком в конце каждого периода по 40 единиц.

Кредит полностью погашается в течении трех периодов, начиная с первого. На остаточную сумму кредита начисляются проценты по кредиту.

НДС в первый период, начисленный на выручку, равен НДС, начисленному на капитальные затраты. Поэтому в первый период заемщик не уплачивает НДС в бюджет. В каждый последующий период сумма НДС, подлежащая уплате в бюджет, составляет 20 единиц.

Денежный поток заемщика.

Сумма свободных денежных средств заемщика составляет 454,5.

Представляет интерес сравнение денежного потока лизингополучателя в лизинговой сделке и заемщика в кредитной сделке.

Сравним денежные потоки за три периода, когда лизинговая компания погасит долг перед банком и лизингополучатель полностью рассчитается с лизинговой компанией, и денежный поток за 9 периодов, когда заемщик начислит полный износ на приобретенное оборудование.

|

из

5.00

|

Обсуждение в статье: Финансово-экономическая оценка инвестиционных проектов использования лизингового оборудования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы