|

Главная |

Организация природоохранной деятельности предприятия позволит контролировать отрицательные воздействующие факторы на окружающую среду и как следствие уменьшить их выбросы.

|

из

5.00

|

В целом по предприятию природоохранной деятельностью занимается отдел по охране окружающей среды, а непосредственно обязанности, касающиеся данной деятельности, возложены на главного энергетика.

На ООО УСК «Сибиряк» данный отдел выполняет следующие основные функции:

Основными задачами отдела охраны окружающей среды являются:

- методическое руководство, организация и координация деятельности всех подразделений по охране окружающей среды;

- контроль за выполнением норм, требований по охране природы и рациональному использованию природных ресурсов;

- контроль за техническим состоянием и правильной эксплуатацией газо-водоочистных, пылеулавливающих установок, а также восстановлением нарушенных земель.

Основными функциями отдела охраны окружающей среды являются:

- разработка с участием заинтересованных подразделений и служб предприятия годовых и перспективных планов по охране природы;

- организация контроля за качеством и количеством газовых и пылевых выбросов, за работой установок пылегазоочистки, за использованием земельных ресурсов, а также за состоянием атмосферы и санитарной зоны;

- контроль ведения технологических процессов на соответствие его требованиям охраны окружающей среды, проведение систематического анализа результатов природоохранной деятельности предприятия в целом;

- контроль за проведением технической учебы с целью повышения квалификации работников комбината в области охраны окружающей среды [11].

На основании выше изложенного можно сделать следующие выводы. При осуществлении СМР, а именно производство строительных материалов, выполнение транспортных работ и проведение обслуживающих работ особую опасность представляют повышенная запыленность и загазованность воздуха рабочей зоны, шум, вибрации. Другим более важным гигиеническим фактором, определяющим условия рабочей среды в помещении, является микроклимат. Длительное или интенсивное воздействие неблагоприятных факторов может привести к заболеваниям, отравлениям, химическим ожогам, а также к развитию общих или профзаболеваний.

Технология производства железобетонных и металлических конструкций соответствует требованиям техники безопасности и окружающей среды, так как эффективность пылеулавливающих установок достигает 100 %.

Но, несмотря на это на предприятии производятся различные мероприятия, направленные на улучшение условий труда работников предприятия.

1.4 Технико-экономический анализ хозяйственной деятельности ООО

УСК «Сибиряк»

1.4.1 Анализ производства и реализации товарной продукции ООО

УСК «Сибиряк»

Анализ работы ООО УСК «Сибиряк» начнем с изучения показателей выпуска продукции. Его основные задачи:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

С этой целью проведем анализ динамики выпуска продукции ООО УСК «Сибиряк» за три года – с 2006 по 2008 года.

Анализ динамики товарной продукции приведённой в таблице 7 необходим для того, чтобы выявить тенденции изменения строительства жилья, за базовый принимаем 2006 год.

Таблица 7 – Динамика выпуска продукции за 2006 - 2008 года

| Показатели | 2006 г. | 2007 г. | 2008 г. | Рост в тыс. руб. к 2006 г., % | |||||

| м2 | тыс. руб. | м2 | тыс. руб. | м2 | тыс. руб. | абс. | рост к 2006 году, д. е. | ||

| 2008 г. от 2006 г. | 2007 г. | 2008 г. | |||||||

| Товарная продукция | 19 045,8 | 495 192,0 | 40 868,9 | 1 430 413,0 | 65 937,4 | 3 033 122,0 | 2 537 930,0 | 2,88 | 6,12 |

| -монтажные работы | - | 164 716,0 | - | 574 183,0 | - | 1 794 954,0 | 1 630 238,0 | 3,48 | 10,89 |

| -э/монтаж. работы | - | 24 220,0 | - | 76 077,0 | - | 118 714,0 | 94 494,0 | 3,14 | 4,9 |

| -отделочные работы | - | 25 038,0 | - | 48 863,0 | - | 59 186,0 | 34 148,0 | 1,95 | 2,36 |

| -ж/б и м/к | - | 281 218,0 | - | 731 290,0 | - | 1 060 268,0 | 779 050,0 | 2,60 | 3,77 |

Из таблицы 7 видно, что темпы роста производства в натуральном выражении возросли на 246% и составили 65937,4 м2. Темпы роста производства в стоимостном выражении возросли на 512% и составили 3033122 тыс. руб. На увеличение производства товарной продукции повлияло увеличение производства: монтажные работы в стоимостном выражении на 989%,; э/монтажные работы в стоимостном выражении на 390%; отделочные работы в стоимостном выражении на 136,4%; ж/б и м/к в стоимостном выражении на 277%.

Проанализируем структуры товарной продукции, представленной на таблице 8, для того, чтобы определить наиболее весомый элемент, который оказывает наибольшее влияние на товарную продукцию.

Таблица 8 – Структура товарной продукции

| Показатели | Годы | ||||||

| 2006 г. | % к итогу | 2007 г. | % к итогу | 2008 г. | % к итогу | ||

| Товарная продукция, тыс. руб. | 495 192 | 100 | 1 430 413 | 100 | 3 033 122 | 100 | |

| -монтажные работы, тыс. руб. | 164 71 | 33,26 | 574 18 | 40,14 | 1 794 954 | 59,17 | |

| -э/монтажные работы, тыс. руб. | 24 22 | 4,89 | 76 077 | 5,31 | 118 714 | 3,91 | |

| -отделочные работы, тыс. руб. | 25 03 | 5,05 | 48 863 | 3,41 | 59 186 | 1,95 | |

| -ж/б и м/к, тыс. руб. | 281 21 | 56,78 | 731 290 | 51,12 | 1 060 268 | 34,95 | |

Из таблицы 8 видно, что в стоимостном выражении монтажные работы оказывают самое большое влияние на формирование цены товарной продукции (59,2 %), а отделочные самое маленькое влияние (1,95%).

Проанализируем выполнение плана по производству товарной продукции за 2008 г. по сравнению с 2007 годом в натуральном выражении приведённое в таблице 9.

Таблица 9 – Анализ выполнения плана за 2008 год

| Пока-затели | 2007 г. | 2008 г. | Откл. плана от пред года | Откл. факта 2008 года | |||||

| факт | план | факт | абсолютное | % | от 2007 г | от плана | |||

| абсолют. | % | абсолют. | % | ||||||

| Товар-ная Продук-ция, м2 | 40 868,9 | 66 100,0 | 65 937,4 | 26 100,0 | 165,25 | 25 068,5 | 161,34 | -162,6 | 99,75 |

| Товар-ная Продук-ция, тыс. руб. | 1430413 | 3036574,5 | 3033122 | 3036574,5 | 223,05 | 1602709 | 212,05 | -3452,50 | 99,89 |

Анализируя таблицу 9, можно сказать, что в натуральном выражении план производства товарной продукции за 2008 год был перевыполнен на 65,25 %. Факт производства товарной продукции за 2008 год по сравнению с фактом 2007 года был перевыполнен на 61,34 %. Но по сравнению с планом 2008 года факт 2008 года был недовыполнен на 1 %.

Проведем анализ выполнения плана по номенклатуре работ за 2008 год приведённый в таблице 10 для определения величины отклонения от плана и поиска резервов повышения выпуска.

Таблица 10 – Анализ выполнения плана по номенклатуре работ за 2008 год

| Показатели | Товарная продукция | Товарная продукция тыс. руб., зачтенная в выполнение плана по номенклатуре | ||||||

| план | Факт, м2 | факт по плановым ценам тыс. руб. | выполнение плана, % | факт. цена тыс. руб. | ||||

| выпуск, м2 | цена, тыс. руб. | сумма, тыс. руб. | ||||||

| Товарная продукция | 66100,00 | 45,9 | 3036574,5 | 65937,4 | 1792577,63 | 99,7 | 3033122,0 | 3033122,00 |

| в т.ч. монтажные работы | - | - | 1790900,5 | - | 69922,04 | 100,1 | 1794954,0 | 1790900,50 |

| э/монтажные работы | - | - | 128750 | - | 2506,15 | 92,1 | 118714,0 | 118714,00 |

| отделочные работы | - | - | 55170 | - | 19237,97 | 107,1 | 59186,0 | 55170,00 |

| ж/б и м/к | - | - | 1061754 | - | - | 99,7 | 1060268,0 | 1060268,00 |

Анализируя полученные значения, можно сделать следующие выводы. Фактические значения элемента монтажные работы и элемента отделочные работ товарной продукции превышают плановые, а значения элемента э/монтажные работы и производство кпд товарной продукции ниже плановых значений. Учитывая процентное соотношение в структуре работ, однозначно можно сказать, что план на 2008 год не был выполнен [24].

Коэффициент по номенклатуре равен: Кн = 3033122/3036574,5 = 0,998. Резервы роста составят: 0,002*3036574,5 = 6073,2 тыс. руб.

Ритмичность – это равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренный планом, составленным в соответствии с договорными обязательствами. Неритмичность выпуска к авральным и сверхурочным работам и как следствие увеличение брака, снижение качества продукции, невыполнение заказов, увеличение фонда оплаты труда, штрафы за несвоевременную отгрузку и т. д.

В таблице 11 приведём необходимые данные для анализа ритмичности за 2008 год.

Таблица 11 – Анализ ритмичности за 2008 год

| Квартал | Выпуск продукции за год, м2 | Отклонение | Выпол-нение плана, % | Объем продукции, зачтенный в выполнение плана, м2 | Отклонен. степени выполнен. плана, % | ||

| план | факт | абс. | квадрат откло-нения | ||||

| Квартал 1 | 16400 | 16484 | 84 | 7056 | 100,5 | 16400 | 0,26 |

| Квартал 2 | 16500 | 16200 | -300 | 90000 | 98,1 | 16200 | 3,3 |

| Квартал 3 | 16500 | 16520 | 20 | 400 | 100,1 | 16500 | 0,014 |

| Квартал 4 | 16700 | 16733,4 | 33,4 | 1115,56 | 100,2 | 16700 | 0,04 |

| Всего за год | 66100 | 65937,4 | -162,6 | 98571,56 | 99,7 | 65800 | 3,62 |

| Среднее | 16525 | 16484,35 | - | 24642,89 | - | - | - |

Данные таблицы 11 представим в виде графика на рисунке 6.

Рисунок 6 – График ритмичности производства

По данным таблицы 11 и рисунку 6 можно сделать вывод, что объемы производства предприятия носят ритмичный характер, так как размах отклонения от плана составляет менее 50 %.

Для анализа ритмичности необходимо рассчитать следующие коэффициенты:

– коэффициент ритмичности – представляет собой отношение суммарного выпуска продукции в пределах плана к плановому выпуску продукции:

Коэффициент ритмичности составил 99 %, следовательно, невыполнение плана составило 1 %, это говорит о равномерности объемов выпуска и ритмичной работе предприятия;

– коэффициент вариации – определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции:  .

.

Коэффициент вариации равен 0,0095, это означает, что выпуск продукции по кварталам отклоняется от плана на 0,95 %;

– коэффициент аритмичности – рассчитывается как сумма положительных и отрицательных отклонений выпуска от планового задания: Каритм= - 0,98.

Чем выше показатель аритмичности, тем менее ритмично работает предприятие и, наоборот. В данном случае коэффициент аритмичности составил 0,98, что говорит о ритмичной работе предприятия [20].

1.4.2 Анализ использования основных средств ООО УСК «Сибиряк»

Основной целью анализа использования основных фондов исследуемого предприятия является определение путей повышения эффективности их использования.

Задачами анализа состояния и эффективного использования средств труда является:

- установление обеспеченности предприятия и его структурных подразделений основными фондами;

- изучение состава и динамики основных средств, темпов роста обновления активной части;

- определение степени использования основных фондов и факторов на них повлиявших;

- определение влияния использования основных фондов на объем продукции и другие показатели работы хозяйствующего субъекта;

- выявление роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

С целью выявления изменений, произошедших с основными средствами за три года, проведем анализ динамики изменения стоимости и износа основных средств за период с 2006 по 2008 гг. и представим в таблицах 12 и 13 соответственно.

Анализ данных таблицы 12 показывает, что за период начало 2006 – конец 2008 гг. происходит увеличение стоимости основных производственных фондов с 154295 тыс. руб. до 158060 тыс. руб. или на 2,44%. За три года увеличивается удельный вес машин и оборудования (с 64,7% до 65,3%) и транспортных средств (с 10% до 12%).

В целом за период с 2006 по 2008 гг. наибольший прирост стоимости основных производственных фондов наблюдается по группе транспортных средств (27,5%).

| Группа основных средств | На начало 2006 года | На начало 2007 года | На начало 2008 года | На конец 2008 года | Рост к началу 2006 года, % | ||||||

| стоимость, тыс. руб. | уд. вес, ед. | стоимость, тыс. руб. | уд. вес, ед. | стоимость, тыс. руб. | уд. вес, ед. | стоимость, тыс. руб. | уд. вес, ед. | начало 2007 г. | начало 2008 г. | конец 2008 г. | |

| Основные производст. фонды, всего | 154 295 | 1,000 | 155 481 | 1,000 | 155 084 | 1,000 | 158060 | 1,000 | 100,77 | 100,51 | 102,44 |

| Здания | 52 321 | 0,339 | 52 321 | 0,337 | 52 321 | 0,337 | 52321 | 0,331 | 100,00 | 100,00 | 100,00 |

| Машины и оборудование | 99 852 | 0,647 | 100 652 | 0,647 | 100 252 | 0,646 | 103235 | 0,653 | 100,80 | 100,40 | 103,39 |

| Транспортные средства | 1 502 | 0,010 | 1 902 | 0,012 | 1 902 | 0,012 | 1915 | 0,012 | 126,63 | 126,63 | 127,50 |

| Производст.- хозяйственный инвентарь | 158 | 0,001 | 156 | 0,001 | 153 | 0,001 | 157 | 0,001 | 98,73 | 96,84 | 99,37 |

| Прочие основные фонды | 462 | 0,003 | 450 | 0,003 | 456 | 0,003 | 432 | 0,003 | 97,40 | 98,70 | 93,51 |

| Активная часть | 101 974 | 0,661 | 103 160 | 0,663 | 102 763 | 0,663 | 105739 | 0,669 | 101,16 | 100,77 | 103,69 |

| Пассивная часть | 52 321 | 0,339 | 52 321 | 0,337 | 52 321 | 0,337 | 52321 | 0,331 | 100,00 | 100,00 | 100,00 |

Таблица 12 – Динамика стоимости основных средств ООО «Сибиряк» за 2006 - 2008 года

Стоимость производственно-хозяйственного инвентаря остается практически без изменений и составляет около 157 тыс.руб. или 0,1% от общей стоимости основных производственных фондов, а вот стоимость прочих основных фондов при общем уменьшении с 462 тыс.руб. в 2006 г. до 432 тыс. руб. в конце 2008 г. составляет 0,3% от стоимости основных производственных фондов (далее - ОПФ).

В целом стоимость активной части ОПФ за три года увеличилась с 101974 тыс. руб. в 2006 г. до 105739 тыс. руб. в 2008 г. и составила 66,9% (66,1% - в 2006 г.) в структуре основных средств.

Удельный вес пассивной части ОПФ уменьшился до 33,1% в 2008 г. (33,9% в 2006 г.) и стоимость составила 52321 тыс.руб.

Стоимость активной части ОПФ в 2008 г. по сравнению с 2006 г. составила 103,69%.

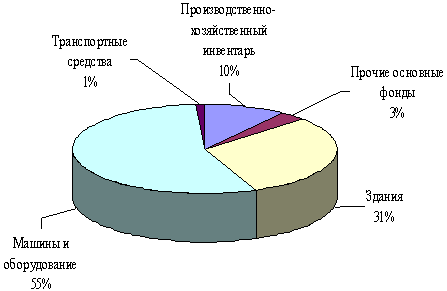

В графическом виде структура основных средств ООО УСК «Сибиряк» за 2008 год приведена на рисунке 7.

Рисунок 7 – Структура основных средств ООО УСК «Сибиряк» за 2008 год

В результате анализа данных, содержащихся в таблице 13, выявлено, что в целом по предприятию износ основных средств за три года увеличивается незначительно с 40,60% до 40,69%, что связано в первую очередь с вводом в эксплуатацию новых машин и оборудования (износ по этой группе основных средств уменьшался с 42,20% до 40,21%). Износ зданий за 3 года увеличивался с 36,70% до 41,30%. В целом износ активной части основных средств немного уменьшился (с 42,60% до 40,38%), а износ пассивной части основных средств за три года вырос почти на 5% и составил 41,30%. Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитываются показатели, приведенные в таблице 14.

О положительных изменениях говорит изменение значений следующих показателей: коэффициента обновления – за три года происходит его увеличение с 0,92% до 2,09%; коэффициента прироста – за три года происходит его увеличение с 0,92% до 2,13%; коэффициента износа – за три года происходит его уменьшение с 39,81% до 39,55%.

| Группа основных средств | На начало 2006 года | На начало 2007 года | На начало 2008 года | На конец 2008 года | ||||||||

| стоимость, тыс. руб. | коэффи- циент износа, % | стоимость, тыс. руб. | коэффи-циент износа,% | стоимость, тыс. руб. | коэффи-циент износа,% | стоимость, тыс. руб. | коэф. износа, % | |||||

| перво- начальная | оста- точная | перво-начальная | оста-точная | перво-начальная | оста-точная | перво-начальн. | оста-точная | |||||

| Основные производст. фонды, всего | 154295 | 91649 | 40,60 | 155481 | 92874 | 40,27 | 155084 | 91699 | 40,87 | 158060 | 93750,5 | 40,69 |

| Здания | 52321 | 33120 | 36,70 | 52321 | 32318 | 38,23 | 52321 | 31516 | 39,76 | 52321 | 30714 | 41,30 |

| Машины и оборудование | 99852 | 57717 | 42,20 | 100652 | 59448 | 40,94 | 100252 | 59149 | 41,00 | 103235 | 61729 | 40,21 |

| Транспортные средства | 1502 | 399 | 73,44 | 1902 | 703 | 63,04 | 1902 | 626 | 67,09 | 1915 | 910 | 52,48 |

| Производст.- хозяйственный инвентарь | 158 | 103 | 34,81 | 156 | 104 | 33,33 | 153 | 102 | 33,33 | 157 | 104,5 | 33,44 |

| Прочие основные фонды | 462 | 310 | 32,90 | 450 | 301 | 33,11 | 456 | 306 | 32,89 | 432 | 293,000 | 32,18 |

| Активная часть | 101 974 | 58 529 | 42,60 | 103 160 | 60 556 | 41,30 | 102 763 | 60 183 | 41,44 | 105 739 | 63 036 | 40,38 |

| Пассивная часть | 52 321 | 33 120 | 36,70 | 52 321 | 32 318 | 38,23 | 52 321 | 31 516 | 39,76 | 52 321 | 30 714 | 41,30 |

Таблица 13 – Динамика износа основных средств ООО УСК «Сибиряк» за 2006 - 2008 года

Таблица 14 – Динамика движения ОПФ ООО УСК «Сибиряк»

Значение коэффициента выбытия увеличивается незначительно с 0,26 % до 0,35 %, т.е. списывается ОПФ (в первую очередь машин и оборудования) очень мало, в то время как постоянно вводятся в эксплуатацию новые ОПФ. Расчётные значения фондоотдачи и фондоёмкости приведены в таблице 15.

Таблица 15 – Динамика показателей эффективности основных средств ООО УСК «Сибиряк» за 2006 - 2008 года

| Показатели | Год | Отклонение, абс. ед. | Темпы роста к 2006 году, % | |||

| 2006 | 2007 | 2008 | 2007 г. | 2008 г. | ||

| Объем товарной продукции, м2. | 19045,80 | 40868,90 | 65937,40 | 46891,60 | 214,58 | 346,20 |

| Объем товарной продукции, тыс. руб. | 495192,00 | 1430413,00 | 3033122,00 | 2537930,00 | 288,86 | 612,51 |

| Среднегодовая стои-мость ОПФ, тыс.руб. | 154888,00 | 155282,50 | 156572,00 | 1684,00 | 100,25 | 1,01 |

| Среднегодовая стои-мость активной части ОПФ, тыс.руб. | 102567,00 | 102961,50 | 104251,00 | 1684,00 | 100,38 | 1,02 |

| Фондоотдача, руб./руб. | 3,20 | 9,21 | 19,37 | 16,17 | 288,13 | 605,93 |

| м2/тыс. руб. | 0,12 | 0,26 | 0,42 | 0,30 | 214,04 | 342,48 |

| Фондоотдача на 1 руб. активной части ОПФ, руб./руб. | 4,83 | 13,89 | 29,09 | 24,27 | 287,75 | 602,62 |

| м2/тыс. руб. | 0,19 | 0,40 | 0,63 | 0,45 | 213,76 | 340,61 |

| Фондоёмкость, руб./руб. | 0,31 | 0,11 | 0,05 | -0,26 | 34,71 | 16,50 |

| тыс. руб./м2 | 8,13 | 3,80 | 2,37 | -5,76 | 46,72 | 29,20 |

Фондоотдача за три года в стоимостном выражении увеличилась с 3,2 руб./руб. до 19,37 руб./руб., а в натуральном – увеличилась с 0,12 м2/тыс.руб. до 2,37 м2/тыс.руб..

Фондоотдача на 1 руб. активной части ОПФ за три года увеличилась: в стоимостном выражении – с 4,83 руб./руб. до 29,09 руб./руб., т.е. на 502,27%; в натуральном выражении - с 0,19 м2/тыс.руб. до 0,63 м2/тыс.руб., т.е. на 231,58 %.

Фондоёмкость за три года уменьшилась в стоимостном выражении на 0,26 руб./руб. или на 83,87%, а вот в натуральном уменьшилась с 8,13 тыс. руб./м2 до 2,37 тыс.руб./м2.

Все перечисленные показатели позволяют сделать вывод, что за рассматриваемый период на баланс предприятия было поставлено незначительное количество основных производственных фондов, а вот загрузка ОПФ возрастала с каждым годом в связи с увеличением объёмов строительно-монтажных работ.

С целью выявления резервов увеличения показателей проведем факторный анализ фондоотдачи за 2008 год. Исходные данные для факторного анализа приведены в таблице 16.

Таблица 16 – Исходная информация для факторного анализа фондоотдачи ООО УСК «Сибиряк» за 2008 год

| Показатели | План | Факт | Отклонение |

| Выпуск продукции, м2 | 66 100,00 | 65 937,40 | -162,60 |

| Стоимость основных средств, тыс. руб. | 155 084,00 | 158 060,00 | 2 976,00 |

| Стоимость оборудования, тыс. руб. | 100 252,00 | 103 235,00 | 2 983,00 |

| Удельный вес оборудования в стоимости основных средств, % | 64,6 | 65,3 | 0,70 |

| Действительный фонд времени, дни | 255 | 253 | -2,00 |

| Средняя стоимость оборудования, тыс. руб. | 8354,3 | 8602,92 | 248,58 |

| Производительность единицы оборудования, м2/сут. | 71,14 | 78,32 | 7,17 |

| Фондоотдача основных средств, м2/тыс. руб. | 0,42 | 0,42 | 0,00 |

Влияние различных факторов: удельного веса оборудования, фонда действительного времени, производительности, и цены оборудования на фондоотдачу приведено в таблице 17.

В результате анализа данных, содержащихся в таблице 17, сделан вывод о том, что наибольшее влияние на фондоотдачу в сторону уменьшения оказывает цена оборудования, а наибольшее влияние на фондоотдачу в сторону увеличения оказывает производительность оборудования. Влияние остальных факторов не значительно [26].

Таблица 17 – Факторный анализ фондоотдачи ООО УСК «Сибиряк» за 2008 год, м2/тыс. руб.

| Показатель | Функция | Влияние фактора |

| Плановая фондоотдача (fо= Уа·Тд·Рс/Ц) | 1,404 | - |

| Влияние удельного веса оборудования | 1,418 | 0,015 |

| Влияние фонда действительного времени | 1,407 | -0,011 |

| Влияние производительности оборудования | 1,549 | 0,142 |

| Влияние цены оборудования | 1,504 | -0,045 |

| Проверка | 0,101 | 0,101 |

Решить проблему высокой цены оборудования возможно в случае увеличения количества оборудования на балансе предприятия, приобретенного в кредит, в рассрочку, взятого в аренду. Увеличение фонда действительного времени, возможно, в случае уменьшения простоев, связанных с настройкой. Чем больше объемы строительно-монтажных работ, тем меньше простоев оборудования [24].

1.4.3 Анализ труда и заработной платы ООО УСК «Сибиряк»

Основные задачи анализа:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и пpoфeccиям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Динамика численности работающих на предприятии за 2006 - 2008 гг. и темпы изменения численности приведены в таблице 18.

Таблица 18 – Динамика численности ППП по ООО УСК "Сибиряк" за 2006 - 2008 года

| Показатели | 2006 г. | 2007 г. | 2008 г. | Темпы роста к факту 2006 г., % | ||||

| план | факт | план | факт | план | факт | 2007 г. | 2008 г. | |

| Всего ппп,чел | 1005 | 1011 | 1023 | 1025 | 1030 | 1032 | 101,38 | 102,08 |

| в т.ч. рабочие | 808 | 784 | 831 | 824 | 830 | 838 | 105,10 | 106,89 |

| руководители | 160 | 188 | 152 | 156 | 156 | 154 | 82,98 | 81,91 |

| специалисты | 27 | 30 | 31 | 35 | 34 | 32 | 116,67 | 106,67 |

| служащие | 10 | 9 | 9 | 10 | 10 | 8 | 111,11 | 88,89 |

Анализ изменения численности промышленно-производственного персонала (далее - ППП) показывает, что за три года происходит увеличение общей численности ППП с 1011 до 1032 человек (на 2,1%). При этом изменение по категориям работающих происходит неравномерно: численность рабочих возрастает на 54 человека (на 6,9%) за три года, служащих уменьшилось на 1 человек (на 20%), специалистов увеличилось на 2 человека (на 6,7%), численность руководителей уменьшилась на 34 человека (на 18,1%)

Немаловажное значение в работе предприятия имеет такой показатель как текучесть кадров. С целью определения текучести кадров проанализируем данные, приведенные в таблице 19.

Как видно из данных таблицы 19, за период с 2006 по 2008 гг. происходит увеличение численности уволившихся по причинам текучести и вновь принятых работников при одновременном увеличении среднесписочной численности ППП. Коэффициенты оборота кадров по приему уменьшаются с 1,38% до 1,16%, а коэффициенты оборота кадров по увольнению увеличиваются с 1,48% до 2,13%.

Таблица 19 – Динамика движения труда по ООО УСК "Сибиряк" за 2006 - 2008 года

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Среднесписочная численность, чел. | 1011 | 1025 | 1032 |

| Уволено всего, чел. | 15 | 19 | 22 |

| в т.ч. по причинам текучести | 15 | 19 | 22 |

| в связи с сокращением | 0 | 0 | 0 |

| Принято, чел. | 14 | 7 | 12 |

| Коэффициент оборота кадров по приему, % | 1,38 | 0,68 | 1,16 |

| Коэффициент оборота кадров по увольнению, % | 1,48 | 1,85 | 2,13 |

| Коэффициент текучести кадров, % | 1,48 | 1,85 | 2,13 |

Коэффициент текучести кадров увеличивается за три года на 0,65 % и в 2008 г. составляет 2,13%. На данные факты необходимо обратить внимание руководству предприятия, т.к. увеличение данных показателей может говорить об ухудшения условий труда. Кроме того, излишний оборот кадров может привести к снижению выработки у работников, решивших уволиться с предприятия, вновь принятых рабочих, приводит к дополнительным затратам, связанным с обучением принятых работников и организаций работ по приему и увольнению работников.

С целью проведения анализа использования трудовых ресурсов предприятия воспользуемся данными, приведенными в таблицах 20 и 21.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проведем по категории рабочих ООО УСК «Сибиряк».

Таблица 20 – Динамика фонда рабочего времени рабочих ООО "Сибиряк" за 2006 – 2008 года

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение к 2006 г., % | |||

| план | факт | 2007 г. | 2008 г. | ||||

| план | факт | ||||||

| Среднегод. численность рабочих, чел. | 784 | 824 | 830 | 838 | 105,10 | 105,87 | 106,89 |

| Общий фонд рабочего времени, чел.-дн. | 160798,40 | 170221,92 | 170565,00 | 174488,36 | 105,86 | 106,07 | 108,51 |

| Отработано одним рабочим за год, дн. | 205,10 | 206,58 | 205,50 | 208,22 | 100,72 | 100,20 | 101,52 |

| Общий фонд рабочего времени, чел.-ч | 1308895,84 | 1366884,16 | 1364520,00 | 1397649,92 | 104,43 | 104,25 | 106,78 |

| Отраб. одним рабочим, час/год | 1669,51 | 1658,84 | 1644,00 | 1667,84 | 99,36 | 98,47 | 99,90 |

Таблица 21 – Динамика использования рабочего времени рабочих ООО УСК "Сибиряк" за 2006 - 2008 года

| Показатель | 2006 г. | 2007 г. | 2008 г. | Отклонение к 2006 г., % | ||||||

| на одного рабочего | на одного рабочего | на одного рабочего | 2007 г. | 2008 г. | ||||||

|

план

| факт | |||||||||

| план | факт | план | факт | план | факт | |||||

| Календарный фонд рабочего времени, дни | 365 | 365 | 365 | 365 | 365 | 365 | 100,00 | 100,00 | 100,00 | |

| Выходные дни | 114 | 113 | 114 | 112 | 114 | 112 | 99,12 | 100,88 | 99,12 | |

| Номинальный фонд рабочего времени, дни | 251 | 252 | 251 | 253 | 251 | 253 | 100,40 | 99,60 | 100,40 | |

| Неявки на работу, дни в том числе: | 45,5 | 46,9 | 45,5 | 46,42 | 45,5 | 44,78 | 98,98 | 97,01 | 95,48 | |

| - ежегодные отпуска | 36 | 36,8 | 36 | 37,6 | 36 | 36,2 | 102,17 | 97,83 | 98,37 | |

| - болезни | 9 | 9,5 | 9 | 8,4 | 9 | 8 | 88,42 | 94,74 | 84,21 | |

| - прогулы | 0 | 0,04 | 0 | 0,02 | 0 | 0,07 | 50,00 | 0,00 | 175,00 | |

| - прочие | 0,5 | 0,56 | 0,5 | 0,4 | 0,5 | 0,51 | 71,43 | 89,29 | 91,07 | |

| Эффективный фонд рабочего времени, дни | 205,5 | 205,1 | 205,5 | 206,58 | 205,5 | 208,22 | 100,72 | 100,20 | 101,52 | |

| Средняя продолжительность рабочей смены, ч. | 8 | 8,14 | 8 | 8,03 | 8 | 8,01 | 98,65 | 98,28 | 98,40 | |

Анализ динамики фонда рабочего времени, представленный в таблице 20, показывает, что увеличение численности рабочих на 6,89% в 2008 г. по сравнению с 2006 г. привело к увеличению общего фонда рабочего времени на 8,51%. Число дней, отработанных одним рабочим за год увеличилось на 1,52%, а общий фонд рабочего времени за три года вырос на 6,78%.

В 2008 г. по сравнению с 2006 и 2007 гг. выросло число отработанных дней одним рабочим (примерно на 3 дня). Это связано с сокращением дней неявок на работу по причинам болезни и отпуска в 2008 г. по сравнению с 2006 г. Сокращение продолжительности отпуска связано с увольнением рабочих до предоставления им ежегодного очередного оплачиваемого отпуска за отработанный период времени.

В ближайшей перспективе, возможно, уменьшить текучесть кадров путем улучшения условий труда, повышения оплаты труда, пересмотра системы премирования, введения дополнительных премий за внесение рационализаторских предложений и конкретных предложений по улучшению организации труда и повышения качества продукции.

Из данных таблицы 21 видно, что за три года средняя продолжительность рабочей смены уменьшилась с 8,14 до 8,01 часа, сократилась продолжительность ежегодных отпусков с 36,8 до 36,2 дней (на 1,63%), и немного уменьшилась длительность прогулов. Фактическая продолжительность неявок на работу по прочим причинам имеет тенденцию к снижению (с

|

из

5.00

|

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы