|

Главная |

Расчет дополнительной прибыли от производства пенобетона и

|

из

5.00

|

Показателей эффективности дополнительных капиталовложений

Цена 1 м3 пенобетона равна 3100 рублей. Экономия от производства пенобетона Э рассчитываем по формуле

Э = О×Ц – Сп,(17)

где О – объем покупаемого пенобетона, м3;

Ц – цена 1 м3 пенобетона, руб.;

Сп – себестоимость пенобетона, руб.

Э = 19388,2×3100 – 33290803,6 = 26812616,4 руб.

Таким образом, экономия (дополнительная прибыль) от производства пенобетона составит 26812,6 тыс. руб.

Чистая прибыль П рассчитываем по формуле

П = (1 - n) × Э(18)

где n – налог на прибыль, n = 20 %.

П = (1 - 0,2) × 26812,6 = 21450,1 тыс. руб.

К показателям эффективности производства относят динамические и статические показатели.

Динамические показатели основаны на использовании дисконтированных показателей, т.е. на учете «фактора времени». К ним относят - чистый дисконтированный доход, индекс рентабельности инвестиций, внутреннюю норму доходности, дисконтированный срок окупаемости инвестиций.

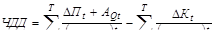

Чистый дисконтированный доход (net present value) – ЧДД или NPV, представляет собой разницу между современной (чистой) стоимостью денежного потока предприятия и современной стоимостью капитальных вложений

ЧДД = Дt - Кt, i–того года, (19)

Индекс рентабельности инвестиций – PI, представляет собой отношение чистой стоимости денежного потока к современной стоимости капитальных вложений

(20)

(20)

Внутренняя норма доходности – ВНД, равна норме дисконта, при которой чистый дисконтированный доход равен нулю. Внутренняя норма доходности определяется методом подбора с точностью до одного процента.

Срок окупаемости инвестиций (дисконтированный) – Тдок, определяется прямым подсчетом числа лет, в течение которых капитальные вложения будут погашены за счет чистого денежного потока [6].

Ставка дисконтирования равна 20 %. Чистый дисконтированный доход отражает превышение прибыли над инвестиционными затратами с учетом фактора времени. Он определяется по формуле

,(21)

,(21)

где  – прирост прибыли, тыс. руб.;

– прирост прибыли, тыс. руб.;

– дополнительные капитальные вложения, тыс. руб.;

– дополнительные капитальные вложения, тыс. руб.;

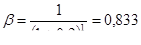

Е  – норма дисконтирования, Е = 0,2.

– норма дисконтирования, Е = 0,2.

Определяем операционный поток Qn по формуле

Q  = П + А,(22)

= П + А,(22)

гдеА – амортизационные отчисления, тыс. руб.

Q = 21450,1 + 103,22 = 21553,32 тыс. руб.

Определяем коэффициент дисконтирования b по формуле

,(23)

,(23)

Определяем дисконтированный операционный поток DQn по формуле

,(24)

,(24)

тыс. руб.

тыс. руб.

Расчет чистого дисконтированного дохода приведен в таблице 58.

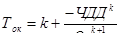

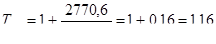

Определяем время окупаемости Ток по формуле

,(25)

,(25)

гдеk – номер шага, в котором ЧДД становится положительным.

года

года

Т.о. срок окупаемости составит один год и два месяца.

Таблица 58 – Расчет чистого дисконтированного дохода

| Показатели | Номер шага | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Эффект, тыс. руб./год | - | 21 450,1 | 21 450,1 | 21 450,1 | 21 450,1 | 21 450,1 | 21 450,1 | 21 450,1 |

| Доп. амортизац. отчисления, тыс. руб./год | - | 103,2 | 103,2 | 103,2 | 103,2 | 103,2 | 103,2 | 103,2 |

| Операционный поток, тыс. руб./год | - | 21 553,3 | 21 553,3 | 21 553,3 | 21 553,3 | 21 553,3 | 21 553,3 | 21 553,3 |

| Инвестицион. поток, тыс. руб. | -2 770,6 | - | - | - | - | - | - | - |

| Коэффициент дисконтирования, д.е. | 1,0 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | 0,279 |

| Дисконтирован. Операционный поток, тыс. руб. | - | 17 961,1 | 14 967,6 | 12 473,0 | 10 394,2 | 8 661,8 | 7 218,2 | 6 015,1 |

| Дисконтирован. Инвестиционный поток, тыс. руб. | -2 770,6 | - | - | - | - | - | - | - |

| Текущий ЧДД, тыс. руб. | -2 770,6 | 15 190,5 | 30 158,1 | 42 631,1 | 53 025,2 | 61 687,0 | 68 905,2 | 74 920,3 |

Расчет внутренней нормы доходности представлен в таблице 59.

Таблица 59 – Расчет внутренней нормы доходности

| ВНД, % | ЧДД |

| 88,5 | 4,42 |

| 88,6 | 1,98 |

| 88,7 | -0,45 |

Таким образом, внутренняя норма доходности равна 88,6 % [15].

4.5 Анализ структуры затрат на годовой объем строительно-монтажных

работ после создания цеха по производству пенобетона

Структура материальных затрат на годовой объем СМР после внедрения проекта представлена в таблицах 60 и 61.

Таблица 60 – Структура материальных затрат на годовой объем СМР, тыс. руб.

| Материалы | 2009 г. | Уд. вес, % | Проект | Уд. вес, % | Отклонение |

| Железобетонные панели | 386 283,90 | 51,5 | 386 283,9 | 54,0 | 0,0 |

| Цемент | 48 754,30 | 6,5 | 48 754,3 | 6,8 | 0,0 |

| Пенобетон | 60103,42 | 9,0 | 33 290,8 | 4,7 | 26812,6 |

| Изоляционные материалы | 24 252,30 | 3,2 | 24 252,3 | 3,4 | 0,0 |

| Металлические конструкции | 43 550,50 | 5,8 | 43 550,5 | 6,1 | 0,0 |

| Оконные и дверные блоки | 30 353,00 | 4,0 | 30 353,0 | 4,2 | 0,0 |

| Прочие | 149 013,20 | 19,9 | 149 013,2 | 20,8 | 0,0 |

| Итого материалов | 742310,6 | 100,0 | 715 498,0 | 100,0 | 26812,6 |

Удельный вес пенобетона в стоимости материалов снизился до 4,7 %. Стоимость пенобетона в структуре материальных затрат понизилась на 34567,9 тыс. руб.

Таблица 61 – Структура материальных затрат на 1 м2 СМР, тыс. руб.

| Материалы | 2009 г. | Уд. вес, % | Проект | Уд. вес, % | Отклонение |

| Железобетонные панели | 9,5 | 51,5 | 9,5 | 54,0 | 0,00 |

| Цемент | 1,2 | 6,5 | 1,2 | 6,8 | 0,00 |

| Пенобетон | 1,7 | 9,0 | 0,8 | 4,7 | 0,85 |

| Изоляционные материалы | 0,6 | 3,2 | 0,6 | 3,4 | 0,00 |

| Металлические конструкции | 1,1 | 5,8 | 1,1 | 6,1 | 0,00 |

| Оконные и дверные блоки | 0,7 | 4,0 | 0,7 | 4,2 | 0,00 |

| Прочие | 3,7 | 19,9 | 3,7 | 20,8 | 0,00 |

| Итого материалов | 18,4 | 100,0 | 17,5 | 100,0 | 0,85 |

Стоимость пенобетона в структуре материальных затрат на 1 м2 понизилась на 850 руб.

Снижение себестоимости от внедрения проекта представлено в таблицах 62 и 63.

Таблица 62 – Структура себестоимости годового объема СМР, тыс. руб.

| Элементы затрат | 2009 год | Удельный вес, % | Проект | Удельный вес, % | Отклонение |

| Материальные затраты | 742310,6 | 72,4 | 715498,0 | 71,3 | 26812,6 |

| - материалы | 737610,6 | 72,0 | 710798,0 | 70,8 | 26812,6 |

| - энергия | 4700,0 | 0,5 | 4700,0 | 0,5 | 0,0 |

| Заработная плата с отчислениями | 150913,0 | 14,5 | 153375,9 | 15,2 | -2462,9 |

| Амортизация основных средств | 30262,4 | 2,9 | 30365,6 | 3,0 | -103,2 |

| Прочие расходы | 106561,9 | 10,2 | 106561,9 | 10,5 | 0,0 |

| Полная себестоимость | 1030047,9 | 100,0 | 1005801,4 | 100,0 | 24246,5 |

Удельный вес материалов в себестоимости снизился с внедрением проекта на 1,1 %.

Таблица 63 – Структура себестоимости 1 м2 СМР, тыс. руб.

| Элементы затрат | 2009 год | Удельный вес, % | Проект | Удельный вес, % | Отклонение |

| Материальные затраты | 18,5 | 72,4 | 17,7 | 71,3 | 0,9 |

| - материалы | 18,4 | 71,9 | 17,5 | 70,8 | 0,9 |

| - энергия | 0,1 | 0,5 | 0,1 | 0,5 | 0,0 |

| Заработная плата с отчислениями | 3,7 | 14,5 | 3,8 | 15,2 | -0,1 |

| Амортизация основных средств | 0,7 | 2,9 | 0,7 | 3,0 | 0,0 |

| Прочие расходы | 2,6 | 10,2 | 2,6 | 10,5 | 0,0 |

| Полная себестоимость | 25,3 | 100,0 | 24,6 | 100,0 | 0,7 |

Себестоимость 1 м2 готового жилья снизилась на 700 рублей после внедрение проекта [21].

4.6 Обоснование плановых показателей эффективности работы цеха по

|

из

5.00

|

Обсуждение в статье: Расчет дополнительной прибыли от производства пенобетона и |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы