|

Главная |

Диагностика финансово-экономического состояния предприятия

|

из

5.00

|

При оценке инвестиционной привлекательности предприятия важная роль отводится финансово-экономическому анализу деятельности субъектов хозяйствования. Формирование рыночной экономики невозможно без наличия развитой системы анализа, и, в первую очередь, на микроуровне – на уровне предприятий и их структурных подразделений.

Анализ проводится по конкретным показателям, характеризующими постоянную (каждодневную) хозяйственную деятельность предприятий, что и будет представлено на примере ОАО «Крымпродмаш».

ОАО «Крымпродмаш» функционирует на рынке достаточно долгое время – более 100 лет. За это время продукция, выпускаемая предприятием, зарекомендовала себя с наилучшей стороны. В частности, качество её лучшее, чем у конкурентов. За длительное время хозяйствования у предприятия накоплен богатейший опыт, подобран персонал соответствующей квалификации, имеется необходимое производственное оборудование. Привлекательность выпускаемой продукции объясняется и тем фактом, что всё оборудование производится с применением цветного металла (высококачественной «пищевой» нержавеющей стали, бронзы), новых современных синтетических материалов. Этот факт, конечно, не удешевляет продукцию, однако гарантирует её качество и соответствие не только государственным, но и зарубежным стандартам.

В Крыму фирм-производителей оборудования продовольственного машиностроения нет, однако есть конкуренты в сфере услуг по разработке такого рода продукции и производства пуско-наладочных работ - это фирма «Консервные машиностроительные системы», образованная на базе ОАО «Крымпродмаш». Основными украинскими конкурентами-производителями являются: Барский машиностроительный завод (Винницкая область), Одесский машиностроительный завод, Черкасский завод продовольственного машиностроения. Эти предприятия специализируются соответственно на закаточных машинах, дозировочном и этикетировочном оборудовании, а также оборудовании для изготовления жестяно-баночной продукции, работают на сегменте рынка небольших и недорогих аппаратов.

Изучение достоинств и недостатков конкурентов является неотъемлемой составляющей деятельности фирмы для успешного функционирования. Поэтому этому вопросу уделяется большое внимание. Эти вопросы находятся в поле зрения службы маркетинга, проводятся постоянные маркетинговые исследования.

К преимуществам предприятий-конкурентов можно причислить следующие: довольно низкие цены на продукцию, организацию оперативной обратной связи с потребителем (выезд на место специалистов, работа по индивидуальным заказам), быстрое реагирование на изменения рыночной конъюнктуры (это связано с незначительными объёмами производства), низкий уровень накладных расходов, активное проведение рекламных компаний.

Однако у них есть и свои недостатки: они не могут позволить себе изготовление всего ассортимента оборудования, производимого на «Крымпродмаше». Их оборудование не обладает достаточной производительностью, что не удовлетворяет крупные предприятия, перерабатывающие сельскохозяйственную продукцию.

В связи с этим ОАО «Крымпродмаш» концентрирует усилия на освоении и удержании доли рынка оборудования продовольственного машиностроения, снижении себестоимости выпускаемой продукции, организации на предприятии систематических маркетинговых исследований, проведении рекламных кампаний и участии в отраслевых выставках.

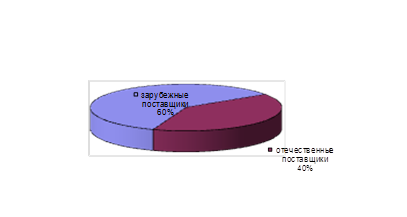

Покупателями продукции ОАО «Крымпродмаш» являются как отечественные, так и зарубежные предприятия. На рис. 2.3 представлены в процентном отношении сегменты рынка реализованной продукции предприятия: отечественные и зарубежные.

Рис.2.6. Характеристика доли продукции предприятия в региональном разрезе, 2007г.

Доля экспорта во всём объёме продаж составляет около 60%. Это связано с финансовыми трудностями отечественных потребителей, отсутствием необходимого объёма сельскохозяйственного сырья для переработки.

Для успешной реализации своей продукции ОАО «Крымпродмаш» использует систему сбыта, которая осуществляет реализацию изготовленной продукции непосредственно на месте, работает с посредниками. Планируется открытие собственных торговых представительств, тяготеющих к основным рынкам сбыта, а также заключение долгосрочных договоров с рыбоперерабатывающими заводами, рыболовецкими флотилиями, мясокомбинатами, которые нуждаются в такой продукции. О необходимости поставок данного оборудования по консервации улова рыбы служит и декабрьский 2008 года пример с затовариванием и невозможностью переработки рыба в Керченском рыболовецком порту.

Сырьём для производства продукции является широкий спектр материалов как отечественного, так и зарубежного производства. ОАО «Крымпродмаш» тесно сотрудничает почти со всеми предприятиями металлургической, химической, электротехнической, нефтеперерабатывающей промышленности Украины и ближнего зарубежья.

Таблица 2.3 Динамика выпуска товарной продукции за период 1994-2007 гг.

| Период (годы) | Товарная продукция, тыс. грн. | Темпы роста, % | |

| к базисному 1994г. | к предыду-щему году | ||

| 1994 | 5198,4 | --- | --- |

| 1995 | 6730,0 | 129 | 129 |

| 1996 | 9131,8 | 175 | 135 |

| 1997 | 8666,1 | 166 | 95 |

| 1998 | 7370,3 | 142 | 85,5 |

| 1999 | 5358,3 | 103 | 72,5 |

| 2000 | 3757,6 | 72 | 70,0 |

| 2001 | 7277,6 | 140 | 194 |

| 2002 | 5676,6 | 109 | 77,8 |

| 2003 | 7757,6 | 149 | 137 |

| 2004 | 9003,5 | 172 | 121 |

| 2005 | 10270,3 | 197 | 114,5 |

| 2006 | 10374,5 | 199 | 101 |

| 2007 | 10502,7 | 202 | 101,5 |

Для отслеживания результатов работы предприятия анализу были подвергнуты следующие экономические показатели: объем производства (табл.2.3), прибыль предприятия (табл.2.4), производительность труда (табл.2.5), средняя заработная плата (табл.2.6).

Очевиден «скачек» в выпуске продукции в 2001г.., аналогично как и по другим показателям (табл. 2.4; 2.5; 2.6.). Это объясняется началом процесса реструктуризации, прежде всего, изменением форм и методов работы как и планировалось, на первом этапе.

Таблица 2.4. Динамика прибыли предприятия за период 1994-2007 гг.

| Период (годы) | Прибыль, тыс. грн. | Темпы роста, % | |

| к базисному 1994г. | к предыду-щему году | ||

| 1994 | 1091,6 | --- | --- |

| 1995 | 1202,7 | 110 | 110 |

| 1996 | 1498,0 | 137 | 124 |

| 1997 | 1299,9 | 119 | 87 |

| 1998 | 1253,0 | 115 | 97 |

| 1999 | 1121,4 | 103 | 89 |

| 2000 | 354,8 | 32 | 31 |

| 2001 | 390,5 | 36 | 112 |

| 2002 | 403,1 | 37 | 103 |

| 2003 | 426,6 | 39 | 105 |

| 2004 | 474,9 | 43 | 110 |

| 2005 | 564,2 | 52 | 121 |

| 2006 | 624,4 | 57 | 110 |

| 2007 | 688,3 | 63 | 110 |

Таблица 2.5. Динамика производительности труда за период 1994-2007 гг.

| Период (годы) | Производительность труда, грн. | Темпы роста, % | |

| к базисному 1994г. | к предыду-щему году | ||

| 1994 | 24754 | --- | --- |

| 1995 | 33650 | 136 | 136 |

| 1996 | 71508,8 | 288 | 212 |

| 1997 | 39391,6 | 159 | 55 |

| 1998 | 35096,6 | 142 | 89 |

| 1999 | 33501,3 | 135 | 95 |

| 2000 | 2858 | 11 | 8 |

| 2001 | 5780,5 | 23 | 209 |

| 2002 | 6215,4 | 25 | 108 |

| 2003 | 9202 | 37 | 148 |

| 2004 | 11384 | 46 | 134 |

| 2005 | 13621 | 55 | 119 |

| 2006 | 15985 | 65 | 118 |

| 2007 | 17007,8 | 69 | 106 |

Таблица 2.6. Динамика средней заработной платы за период 1994-2007 гг.

| Период (годы) | Заработная плата, грн. | Темпы роста, % | |

| к базисному 1994г. | к предыду-щему году | ||

| 1994 | 121,4 | --- | --- |

| 1995 | 130,1 | 104,7 | 104,7 |

| 1996 | 132,3 | 109,1 | 101,5 |

| 1997 | 135,8 | 111,5 | 102,2 |

| 1998 | 137,2 | 113,2 | 101,4 |

| 1999 | 57,3 | 47,1 | 41,6 |

| 2000 | 100,2 | 82,6 | 175,4 |

| 2001 | 160,3 | 132,2 | 160 |

| 2002 | 152,3 | 125,6 | 95 |

| 2003 | 193,1 | 159,5 | 126,9 |

| 2004 | 261,8 | 215,7 | 135,2 |

| 2005 | 336,6 | 277,6 | 128,7 |

| 2006 | 399,6 | 329,7 | 119 |

| 2007 | 517,5 | 427,2 | 129,5 |

Как видно из табл. 2.3 и 2.6, на фоне незначительного роста объема производства значительно выросла заработная плата, что весьма важно в сложных условиях рынка.

Улучшение деятельности предприятия за период 2000-2007 гг. (наглядно представлено на рисунках 2.4; 2.5), как было отмечено выше, связано с реструктуризацией производства, снижением себестоимости выпускаемой продукции, концентрацией усилий на удержание доли отечественного и зарубежного рынков оборудования продовольственного машиностроения.

Для наглядности изменения показателей их динамика представлена на рис. 2.4 по объему товарной продукции и прибыли предприятия и рис. 2.5 по производительности труда и средней заработной плате.

Рис.2.4. Динамика объема производства товарной продукции и прибыли ОАО «Крымпродмаш», 2000-2007 гг.

Рис. 2.5. Динамика производительности труда и средней заработной платы ОАО «Крымпродмаш»

План по предприятию формируется на базе заключённых договоров на поставку продукции и частично устанавливается самим предприятием с учётом возможностей и изучения конъюнктуры рынка.

Для характеристики ритмичности производства динамику товарной продукции представим по месяцам (рис 2.6).

Рис. 2.6. Динамика выпуска продукции по месяцам, 2006-2007гг.

Как видно из рис. 2.6, фактический выпуск товарной продукции колеблется по месяцам. Одной из основных причин такой нестабильности является неплатежеспособность заказчиков в исследуемом периоде преддверья кризиса, когда коммерческие банки практически перестали предоставлять кредиты предприятиям. Другая причина заключается в том, что предприятие ориентировано на обеспечение технологическим оборудованием перерабатывающих отраслей промышленного комплекса консервной промышленности, поэтому сезонность выпуска сельскохозяйственной продукции, хоть и косвенно, но сказывается на выпуске продукции предприятия. Максимальная реализация приходиться на I, IV кварталы - период, когда консервные предприятия успели подготовиться к сезонному выпуску своей продукции. Июнь, июль 2006 г. не являются показательными, так как это результат выполнения зарубежных договоров.

Неравномерность реализации отрицательно сказывается на ритмичности работы предприятия.

Если учесть, что кадры решают все, то анализ кадрового обеспечения необходим. Без этого не может анализ экономического состояния быть обоснованным. В таблице 2.7 представлена информация о кадровом потенциале предприятия.

Таблица 2.7. Обеспеченность предприятия трудовыми ресурсами

| Показатели | 2007г. | Укомплек-тованность,% | |

| План, чел. | Факт, чел. | ||

| Среднесписочная численность персонала, всего | 900 | 841 | 93 |

| Рабочие | 610 | 552 | 90,5 |

| Полное ИТР | 287 | 286 | 99,7 |

| Из них: административно-управленческий персонал | 92 | 92 | 100 |

| Служащие | 3 | 3 | 100 |

Приведенные данные об обеспеченности кадрами позволяет анализировать состояние дел на предприятия по использованию трудовых ресурсов, прежде всего о производственном потенциале. Очевидна нехватка работников рабочих специальностей, прежде всего станочников. Такое положение связано с переменами в системе подготовки кадров на макроуровне. В период мирового кризиса, начало которому положил 2008г., предприятию необходимо сохранить кадровый потенциал. И одним из путей решения этой проблемы является повышение инвестиционной привлекательности субъекта хозяйствования.

Весьма показательным для изучения инвестиционной привлекательности для зарубежных партнеров и оценки перспектив развития предприятия является анализ коэффициента оборачиваемости оборотных средств, а также использования основных фондов предприятия по показателям: среднегодовой стоимости ОПФ, фондоотдаче, фондоемкости, фондовооруженности. Без этого рассуждать об инвестиционной привлекательности бессмысленно. Такой анализ проведен нами и представлен в таблице2.8.

Таблица 2.8. Фондообразующие показатели ОАО «Крымпродмаш», 2007г.

| Наименование показателей | Единицы измерения | 2007г. |

| Среднегодовая численность работников | чел. | 841 |

| Производительность труда | грн./чел. | 1129 |

| Трудоёмкость | тыс./чел.дн. | 1272749 |

| Фонд оплаты труда | тыс.грн. | 809042 |

| Среднемесячная зарплата | грн. | 962 |

| Среднегодовая стоимость ОПФ | тыс.грн. | 40 527 |

| Фондоотдача | грн./грн. | 0,17 |

| Фондоёмкость | грн./грн. | 5,81 |

| Фондовооружённость | грн./чел. | 48189 |

| Коэффициент оборачиваемости оборотных средств | коэф. | 0,36 |

| дней | 1000 |

Среднегодовая стоимость основных фондов в 2007 г. составила 40 527 тыс. грн., при этом фондовооружённость – 48 189 грн. основных фондов на одного работника, фондоёмкость – 5,81 грн./грн., фондоотдача – 0,17 грн./грн.

Это свидетельствует о низкой эффективности использования основных фондов, потребности в улучшении этого показателя. К тому же основные фонды предприятия, как и на других смежных предприятиях, находятся в изношенном и морально устаревшем состоянии.

Низкий коэффициент оборачиваемости оборотных средств и длительный период их оборотов показывают низкую эффективность использования оборотного капитала предприятия.

Таким образом, анализ экономического состояния ОАО «Крымпродмаш» показывает, что в целом по предприятию необходимо проводить дальнейшую работу по различным направлениям: повышению эффективности использования основных и оборотных средств, производительности труда; совершенствованию сбытовой и снабженческой политики. Важное место отводится использованию долгосрочных кредитов (под низкий процент), чтобы предприятие имело возможность развивать производство по перспективным направлениям основной деятельности.

Решение этих вопросов рассматривается в процессе проведения стратегического и текущего планирования кадровой политики на предприятии.

В качестве итогового показателя инвестиционной привлекательности предприятия в рыночных условиях выступает прибыль. В этой связи представляет интерес направленность ее использования для решения перспективных вопросов социального обеспечения коллектива.

Смета распределения прибыли предприятия представлена в таблице 2.9.

Таблица 2.9. Смета распределения прибыли предприятия, 2007г.

| Показатель | Всего за год, тыс.грн. |

| Прибыль от реализации продукции (работ, услуг) | 4 267 |

| Прибыль от реализации основных средств, прочих активов | 146,0 |

| Планируемая прибыль, в том числе налогооблагаемая прибыль | 4 413 |

| Налог на прибыль (30 %) | 1 324 |

| Распределяемая прибыль – всего направляется на: а) уплату налогов и сборов (1,3 %) из прибыли, остающейся в распоряжении предприятия; б) резервный фонд (до 10 % от уставного капитала); в) фонд специального назначения, в том числе: фонд накопления (5 %); фонд потребления; фонд средств социальной защиты работников (67 %); другие фонды. | 3 089 40 903 154 1 438 |

| Нераспределенная прибыль | 554 |

Прибыль, остающаяся в распоряжении предприятия, распределяется по решению собственников, для чего используется плановая смета распределения прибыли предприятия. Она может либо полностью распределяться в течение года на цели, предусмотренные Уставом, либо планируется остаток нераспределенной прибыли на конец периода.

Так, в ОАО «Крымпродмаш» распределяемая прибыль направляется на образование резервного фонда в размере до 10 % от уставного капитала, а также в фонд социальной защиты работников предприятия в размере 67 % от прибыли. Пропорции распределения прибыли после образования резервного фонда и фонда социальной защиты работников определяются задачами предприятия.

На предприятии ведется постоянная работа над разработкой и внедрением инвестиционных проектов, проводится технико-экономическое обоснование их эффективности и целесообразности внедрения на различных производственных участках. Ниже приведен расчет одного из таких проектов по данным, представленным в таблице 2.10.

Таблица 2.10. Исходные данные для расчета эффективности инвестиционного проекта

| Год | Денежные поступления (будущая стоимость), тыс.грн. | Дисконт-множитель (коэффициент дисконтирования) | Текущая стоимость (настоящая стоимость), тыс.грн. |

| 0 | 1 484 | 1,0 | 1 484 |

| 1 | 700 | 0,909 | 636,3 |

| 2 | 700 | 0,826 | 578,2 |

| 3 | 700 | 0,751 | 525,7 |

| 1 740,2 |

Чистая текущая стоимость денежных поступлений составит:

1 740,2 – 1 484 = 256,2 тыс.грн.

В нашем случае она больше 10%. Для получения запланированной прибыли необходимо было бы вложить в банк 1 740,2 тыс. грн. Поскольку проект обеспечивает такую доходность при затратах 1 484 тыс. грн., то он выгоден, так как позволяет получить доходность большую, чем 10%. Следует принимать во внимание, что ряд экономистов (акад. Лившиц В.Н. и др.) указывают на ряд недостатков использования методики расчета текущей стоимости денежных поступлений.

Для осуществления работы по развитию предприятия, обновлению технических средств, совершенствование организации и управления разрабатывается план финансирования капитальных вложений (таблица 2.11).

Амортизационные отчисления рассчитываются в процентном отношении от остаточной стоимости основных промышленно-производственных фондов в размерах: строения – 2%; транспортные средства – 25%; другие основные средства – 15% с учетом понижающих коэффициентов.

Таблица 2.11. План финансирования капитальных вложений на 2008 г.

| Источник финансирования | Плановый показатель |

| Амортизационные отчисления | 1 330 |

| Средства фонда накопления | 154,0 |

| Дополнительные взносы учредителей | - |

| Итого за счет собственных источников | 1 484 |

| Кредит банка | - |

| Прочие долгосрочные заемные источники | - |

| Итого за счет всех источников | 1 484 |

Расчет амортизационных отчислений приведем на 2008 г.

Так, в 2007 г. усредненный процент (СП) по амортизационным отчислениям составил 7,4%. Рассчитан он исходя из следующих данных:

ОФ на начало года по остаточной стоимости (ОФн) – 19 369,5 тыс.грн.;

ОФ на конец года по остаточной стоимости (ОФк) – 17 991 тыс.грн.;

Амортизационные отчисления (А) – 1 382 тыс.грн.;

Фактический средний процент отчислений за 2007 г. равен:

Амортизационные отчисления в 2008 г. составят:

тыс. грн.

тыс. грн.

Финансирование капитальных вложений осуществляется, исходя из наличных ресурсов на эти цели (таблица 2.12).

Таблица 2.12. Распределение источников финансирования капитальных вложений предприятия, 2007г.

| Показатель | Сумма |

| Капитальные вложения – всего | 1 484 |

| В том числе: а) объем строительно-монтажных работ б) приобретение машин, механизмов и оборудования не входящих в сметы строительства | 480 1 007 |

Таким образом, предприятие осуществляет финансирование капитальных вложений, инвестиционных проектов за счет собственных средств, что не позволяет выйти на производственные мощности и, как следствие, ведет к недополучению прибыли. Для оптимизации объемов производства необходимо дополнительное вложение капитала, прежде всего, за счет привлечения иностранных инвестиций.

Стратегия рыночно ориентированного производства на ОАО «Крымпродмаш» основана на гибкости системы управления, обеспечении согласованности спроса и предложения. Сущность этой стратегии реализуется двумя путями: первый: реакция на спрос очень быстрая позволяет не только сразу приступить к выпуску идентичной выпускаемой, но и однотипной продукции; второй: запуск в производство определенной продукции осуществляется только при наличии заказа (заключении договоров).

|

из

5.00

|

Обсуждение в статье: Диагностика финансово-экономического состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы