|

Главная |

Анализ состояния запасов

|

из

5.00

|

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственного процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Состояние запасов и затрат может быть охарактеризовано с помощью аналитической таблицы 5.

Таблица 5.Анализ состояния запасов

|

|

|

|

|

| ||

| Статья активов | Значение | |||||

| на начало года | на конец года | изменение +,- | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

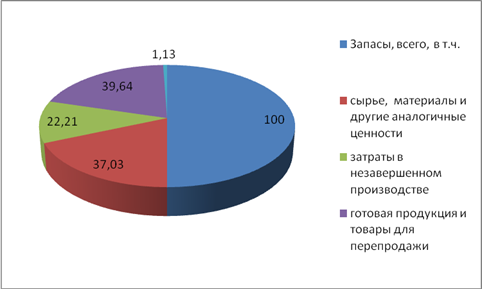

| Запасы, всего, в т.ч. | 16689 | 100 | 31581 | 100 | 14892 | 89,23 |

| сырье, материалы и другие аналогичные ценности | 6180 | 37,03 | 5088 | 16,11 | -1092 | -17,67 |

| затраты в незавершенном производстве | 3706 | 22,21 | 5454 | 17,27 | 1748 | 47,17 |

| готовая продукция и товары для перепродажи | 6615 | 39,64 | 20900 | 66,18 | 14285 | 215,95 |

| расходы будущих периодов | 188 | 1,13 | 139 | 0,44 | -49 | -26,06 |

Как видно из таблицы 5, запасы товарно-материальных ценностей за анализируемый период возросли на 14892 тыс. руб., или на 89,23%. Основной прирост запасов произошел по статье «готовая продукция и товары для перепродажи», сумма которых увеличилась на 14285 тыс. руб., или на 215,95%. Затраты в незавершенном производстве увеличились на 1748 тыс. руб., или на 47,17%. При этом сырье, материалы и другие аналогичные ценности уменьшились на 1092 тыс. руб. или на 17,67%. Расходы будущих периодов уменьшился на 49 тыс. руб. или на 26,06%.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимает готовая продукция и товары для перепродажи, доля которых к концу отчетного года составляет на 20900 тыс. руб. или 66,18% от общего числа запасов. Изменение величины и структуры запасов представлено на рисунке 1.

Рис.1

Рис.1 - На начало года

Рис.2 - На конец года

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

По данным баланса предприятия, коэффициент накопления запасов составил на начало года:

Кн = (6180+3706+188)/6615 = 1,52

на конец года:

Кн = (5088+5454+139)/20900 = 0,51

Расчеты показывают, что коэффициент накопления на начало года выше рекомендуемой величины. Но к концу года становится меньше единицы, а значит уровень мобильности запасов товароматериальных ценностей на конец года становится оптимальным.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Коэффициент оборачиваемости равен:

Ко.з = 17353/ 32479,5 = 0,53

Скорость одного оборота составляет 680 дней [360/0,53].

|

из

5.00

|

Обсуждение в статье: Анализ состояния запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы