|

Главная |

Понятие бюджетного цикла

|

из

5.00

|

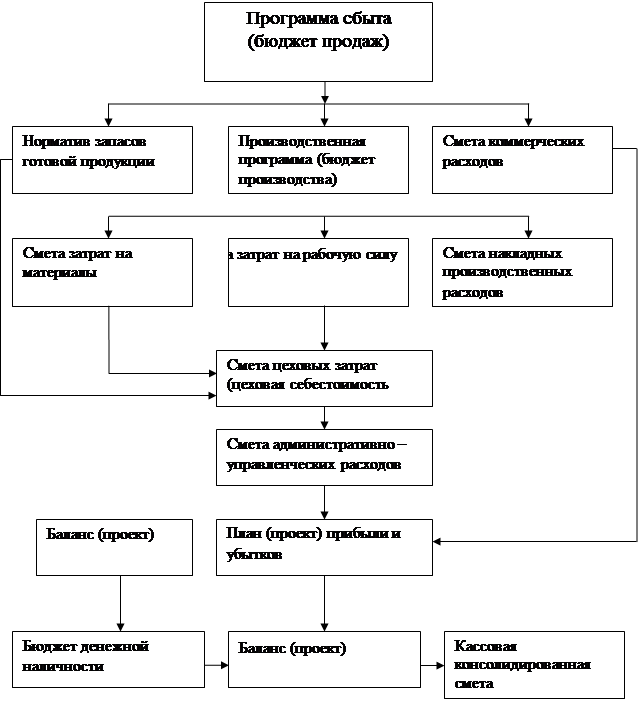

Бюджет — количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет предприятия охватывает производство, реализацию, распределение и финансирование (см. рис. 1.1.).

Бюджетирование как метод управления за свой цикл выполняет функции планирования деятельности предприятия в целом и по его подразделениям; суммирования всех коллективных предложений; разработки проектов бюджетов; просчета вариантов плана; внесения коррективов; окончательного утверждения планов, проектирования коммуникационных обратных связей и учета меняющихся условий.

Полные бюджетные системы включают не только проектные, но и отчетные данные. Они используются в планировании, контроле, оценке результатов деятельности и совершенствовании процесса производства, калькулировании и оценке запасов. Бюджетирование, как и классификация затрат, отвечает различным целям управления.

Преимущества бюджетирования проявляются в принудительном краткосрочном и долгосрочном планировании ресурсов предприятия, поведения конкурентов и особенно текущего и проектируемого рыночного спроса продукции. По этим стратегическим аспектам разрабатываются планы и формируются бюджеты всех уровней и разной периодичности [6 с, 325].

Бюджетные данные более достоверны для сравнения при оценке результатов деятельности, чем данные прошлых периодов. В результатах прошлого периода скрыты недостатки, отрицательные отклонения и тому подобные негативные факторы. Кроме того, за сравниваемый период могли произойти изменения в технологии, составе рабочей силы, а также смена продукции и общей экономической ситуации

Рис. 1.1. Основной бюджет предприятия

Наибольшее внимание при разработке бюджетов (планов и смет) уделяется прогнозированию выручки от реализации и прибыли. Прогноз превращается в план после анализа таких факторов, как объем продаж предшествующего периода; экономические и производственные условия; зависимость продаж от валового национального продукта, уровня доходов населения, занятости, цен; прибыльность продукции, уровень ее рентабельности; исследования рынка; политика цен; реклама; качество продукции; конкуренция; производственные мощности; долгосрочные тенденции реализации конкретных видов продукции. От программы сбыта переходят к программе производства и расчету нормативного уравнения запасов готовой продукции.

Следующий этап бюджетирования предназначен для разработки смет.

Смета затрат на материал — производятся расчеты по каждому наименованию материалов, необходимых для производственной программы, с учетом изменения остатков на центральных складах.

Смета затрат на заработную плату основных производственных рабочих — руководители цехов рассчитывают затраты рабочего времени, которые необходимы для выполнения производственной программы. Сметные часовые ставки рассчитывает отдел труда и заработной платы. Умножением количества единиц запланированной продукции на время, необходимое для изготовления единицы продукции, и плановые тарифные почасовые ставки рассчитывают сметную величину затрат на заработную плату основных производственных рабочих.

Смета накладных производственных расходов составляется по отдельным статьям в отношении к прогнозируемому объему производства. При этом основанием является классификация затрат на регулируемые и нерегулируемые. По статьям переценных накладных расходов выполняют расчеты, умножая сметные ставки накладных расходов на сметные часы затрат труда основных производственных рабочих. В различных производствах используют разные методы расчета. Это зависит от принятого порядка распределения накладных производственных расходов.

Смета цеховых затрат необходима для контроля и управления затратами подразделения. В сметы цехов входят: смета по труду основных производственных рабочих, смета использования материалов и смета накладных расходов.

Смета коммерческих расходов составляется по статьям затрат, сегментам рынка, группам покупателей и заказчиков.

Смета административно-управленческих расходов предназначена для контроля за данной группой затрат. Подавляющая часть этих затрат — постоянные издержки и потому для прогнозирования прибыли важно их выделить в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация.

Кассовая консолидированная смета имеет целью обеспечение достаточной кассовой наличности на любой момент, соответствующий уровню производственных операций в системе бюджетирования. Кассовые консолидированные сметы составляют понедельно, помесячно, поквартально. Смета содержит следующие показатели: 1) начальное сальдо (на расчетном, других счетах в банках, в кассе); 2) поступления от дебиторов и авансы покупателей и заказчиков; 3) платежи на приобретение материалов; 4) платежи по заработной плате; 5) платежи в бюджет; 6) платежи во внебюджетные фонды; 7) другие расходы; 8) конечное сальдо.

Движение денежной наличности подвержено довольно большой степени неопределенности, поэтому в сметах делают Допуски, позволяющие увеличивать денежную наличность получения ссуды из банка или превращать временно излишние средства в краткосрочные инвестиции, например, приобретать векселя или облигации.

Заключительный этап разработки основного бюджета, кроме консолидированной кассовой сметы, включает составление проекта отчета о прибылях и убытках, или обобщенной сметы. Она содержит такие показатели, как: 1) выручка от реализации продукции; 2) запасы материалов на начало периода; 3) закупки Материалов; 4) запасы материалов на конец периода; 5) стоимость Потребленных материалов (п. 2 + п. 3 — п. 4); 6) заработная плата основных производственных рабочих; 7) накладные производственные расходы; 8) совокупные производственные расходы (п. 5 + п. 6 + п. 7); 9) запасы готовой продукции на начало периода; 10) запасы готовой продукции на конец отчетного периода; 11) себестоимость реализованной продукции (п. 8 + п. 9 — п. 10); 12) коммерческие и административные расходы 13) планируемая прибыль от производства (п. 1 — п. 11 — п. 12).

Обобщенная смета, характеризует планируемую рентабельность производства на определенный период.

Обобщенную смету, баланс и консолидированную кассовую смету бухгалтер представляет на рассмотрение планово-финансовой комиссии. Наряду с этими основополагающими документами прилагают расчеты коэффициентов окупаемости капитальных вложений, ликвидности, коэффициентов, характеризующих использование средств. Если комиссия сочтет все расчеты обоснованными, то основной бюджет предприятия будет принят и станет служить фундаментом для оценки деятельности руководителей подразделений [9, с. 259].

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

- планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений;

- определение показателей, которые будут использоваться при оценке этой деятельности;

- обсуждение возможных изменений в планах, связанных с новой ситуацией;

- корректировка планов, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

а) генеральный и частные;

б) гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным. Его цель — объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создаются:

- прогнозируемый баланс;

- план прибылей и убытков;

- прогноз движения денежных средств.

Генеральный бюджет любой организации состоит из двух частей:

1)операционного бюджета — включающего план прибылей и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации;

2)финансового бюджета — включающего бюджеты капитальных вложений, движение денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности (баланса, формы № 2 и др.), форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Информация, содержащаяся в бюджете, должна быть предельно точной — определенной и значащей для ее пользователя. Этот документ может:

1) содержать лишь данные:

а) о доходах,

б) о расходах,

в) о доходах и расходах, которые могут быть не всегда сбалансированы;

2)разрабатываться в любых единицах измерения — как стоимостных, так и натуральных;

3)составляться как для организации в целом, так и для ее подразделений - центров ответственности, что позволяет скоординировать их действия.

Бюджеты разрабатываются управленческой бухгалтерией но с руководителями центров ответственности, процесс разработки, как правило, идет снизу вверх.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение 1 квартала пересматривается смета II квартала и составляется смета на I кварту, следующего года, т.е. бюджет все время проецируется на год вперед).

Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы, как:

1)генеральный бюджет торговой организации;

2)генеральный бюджет производственного предприятия.

|

из

5.00

|

Обсуждение в статье: Понятие бюджетного цикла |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы