|

Главная |

Оценка деловой активности предприятия.

|

из

5.00

|

Завершающим этапом анализа финансово-экономического состояния предприятия является оценка эффективности хозяйственной деятельности. Эффективность хозяйственной деятельности предприятия характеризуется двумя показателями: деловой активностью и рентабельностью.

Эффективность текущей деятельности предприятия во многом определяется уровнем ее деловой активности, отражением которой является оборачиваемость капитала и его отдельных составляющих.

Цель анализа деловой активности – оценить, насколько эффективно предприятие использует свои средства.

Деловую активность предприятия можно представить как систему качественных и количественных критериев.

Качественные критерии – широта рынков сбыта продукции (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

Количественные критерии определяются абсолютными и относительными показателями.

Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансируемого капитала (активы предприятия). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение:

Тп > Тв > Так > 100%,

где Тп - темп изменения прибыли;

Тв - темп изменения выручки от реализации продукции;

Так – темп изменения активов (имущества) предприятия.

Данные таблицы 4 свидетельствуют о том, что в периоде 2004-2005 гг. выполняется «золотое правило экономики»: прибыль возрастает более высокими темпами (130,1%), чем объемы реализации и имущества предприятия, 104,16% и 102,76% соответственно. А в периоде с 2005 по 2007 гг. наблюдается отклонение от оптимального соотношения. Это означает, что издержки производства возрастают, а ресурсы предприятия используются менее эффективно.

Таблица 4 – Абсолютные показатели деловой активности, 2004–2007 гг.

| Показатель | Темп изменения 2004-2005, % | Темп изменения 2005-2006, % | Темп изменения 2006-2007, % |

| Выручка, тыс.руб. | 104,16 | 121,66 | 118,96 |

| Прибыль (чистая), тыс.руб. | 130,1 | 118,93 | 90,83 |

| Активы (имущество) предприятия, тыс.руб. | 102,76 | 103,84 | 111,56 |

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Предлагаемая система показателей деловой активности базируется на данных финансовой отчетности предприятия. Показатели могут выражаться в днях, а также в количестве оборотов того, либо иного ресурса предприятия за анализируемый период.

Показатель фондоотдачи характеризует количество выручки от реализации, приходящейся на рубль основных фондов.

где В – выручка от реализации продукции;

– среднегодовая величина основных средств.

– среднегодовая величина основных средств.

Значение данного коэффициента в период с 2004 по 2007 гг. увеличилось на 0,72. Это означает, что на один рубль основных фондов в 2007 г. стало приходиться 1,15 руб. выручки. Рост данного показателя за анализируемый период говорит о положительной тенденции. Данная тенденция является следствием роста значения выручки и снижение величины основных средств (рисунок 24).

Рисунок 24 – Показатель фондоотдачи

Коэффициент общей оборачиваемости капитала показывает скорость оборота всех средств предприятия.

где  – среднегодовая величина валюты баланса.

– среднегодовая величина валюты баланса.

В период с 2004 по 2007 гг. происходит рост показателя на 0,13. (рисунок 25).

Положительная динамика данного коэффициента в период с 2004 по 2007 гг. объясняется увеличением значения выручки, что говорит об эффективном использовании активов баланса.

Рисунок 25 – Коэффициент общей оборачиваемости капитала

Коэффициент оборачиваемости запасов и затрат - показатель, характеризующий скорость оборота запасов и затрат. Данный коэффициент показывает число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму.

где – среднегодовая величина запасов и затрат.

В период с 2004 по 2007 г. данный коэффициент увеличился на 4,99 оборота. (рисунок 26).

Таким образом, за анализируемый период предприятие увеличило объем продаж.

Рисунок 26 – Коэффициент оборачиваемости запасов и затрат

Средний срок оборота запасов и затрат отражает продолжительность оборота материальных средств за отчетный период.

В период с 2005 по 2007 гг. наблюдается положительная динамика данного показателя. В 2005 г. срок оборота запасов и затрат достиг максимального значения, равного 32 дням. (рисунок 27).

Рисунок 27 – Средний срок оборота запасов и затрат

Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов за период коммерческого кредита, предоставляемого предприятием.

где  – среднегодовая величина дебиторской задолженности.

– среднегодовая величина дебиторской задолженности.

В период с 2004 по 2007 гг. значение данного показателя увеличилось на 4,55 (рисунок 28).

Тенденция увеличения оборачиваемости говорит об увеличении спроса на продукцию и уменьшении дебиторской задолженности.

Средний срок оборота дебиторской задолженности – показатель, характеризующий продолжительность одного оборота дебиторской задолженности в днях.

В период с 2004 по 2007 гг. происходит уменьшение оборачиваемости средств на 15 дней (рисунок 29).

Тенденция уменьшения срока оборота дебиторской задолженности в период с 2004 по 2007 гг. говорит о том, что денежные средства на 15 дней меньше находятся в материальной форме в связи со снижением дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности предприятия.

где  – среднегодовая величина кредиторской задолженности.

– среднегодовая величина кредиторской задолженности.

В период с 2004 по 2007 гг. происходит увеличение данного показателя на 1,16 (рисунок 28).

Средний срок кредиторской задолженности – показатель, характеризующий период, за который предприятие покрывает срочную задолженность.

В период с 2005 по 2007 гг. происходит снижение срока кредиторской задолженности на 12 дней (рисунок 29).

Уменьшение периода в связи с ускорением оборачиваемости за анализируемый период характеризуется как неблагоприятная тенденция.

Рисунок 28 - Коэффициенты оборачиваемости дебиторской и кредиторской задолженности

Рисунок 29 - Средний срок оборота дебиторской и кредиторской задолженности

Коэффициент оборачиваемости собственного капитала отражает активность собственных средств, которыми рискуют собственники предприятия.

где  – среднегодовая величина собственного капитала.

– среднегодовая величина собственного капитала.

В период с 2004 по 2007 гг. наблюдается рост оборачиваемости собственного капитала (на 0,16), который означает повышение эффективности используемого собственного капитала (рисунок 30).

Рисунок 30 - Коэффициент оборачиваемости собственного капитала

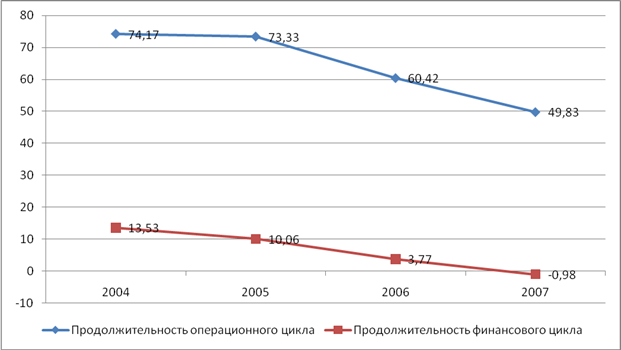

Продолжительность операционного цикла характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности.

ТОПЦ = ТДЗ + ТЗ.

В период с 2004 по 2007 гг. происходит снижение продолжительности операционного цикла на 24 дня. Такое уменьшение является отрицательной тенденцией, так как он указывает на ускорение оборачиваемости дебиторской задолженности и материальных средств, и как следствие, наблюдается ускорение оборачиваемости всего оборотного капитала (рисунок 31).

Продолжительность финансового цикла – время, в течение которого финансовые средства отвлечены из оборота.

ТФЦ = ТОПЦ - ТКЗ.

В 2007 г. значение продолжительности финансового цикла отрицательное (рисунок 31).

Рисунок 31 – Продолжительность операционного и финансового цикла

|

из

5.00

|

Обсуждение в статье: Оценка деловой активности предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы