|

Главная |

Анализ ликвидности и платежеспособности предприятия.

|

из

5.00

|

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признание несостоятельности) объективная и точная оценка финансового состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике тесно связаны между собой. Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств. Иными словами прибыль – долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может обанкротиться из-за отсутствия денежных средств. Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы: анализ ликвидности баланса и расчет финансовых коэффициентов ликвидности.

Оценка ликвидности баланса. Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия по его активам, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

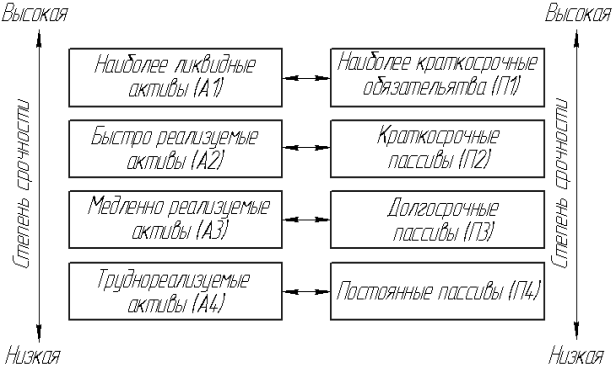

Для проведения анализа актив и баланс группируются по следующим признакам: по степени убывания ликвидности (актив) и по степени срочности оплаты (пассив). Группировка статей актива и пассива для анализа ликвидности баланса приведена на рисунке 11.

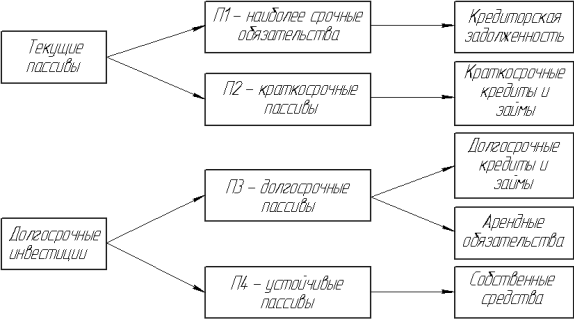

Активы в зависимости от скорости превращения в денежные средства разделяют на следующие группы (рисунок 12).

Группировка пассивов происходит по степени срочности их возврата (рисунок 13).

Рисунок 11 - Группировка статей актива и пассива для анализа ликвидности баланса

Для определения степени ликвидности баланса группы активов и пассивов сопоставляются между собой. Условие абсолютной ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Анализ ликвидности баланса проводится с помощью аналитической таблицы 1, по данным которой можно сделать вывод о том, что в период с 2004 по 2007 гг. балансы предприятия не соответствуют всем критериям абсолютной ликвидности.

Таблица 1 – Аналитическая таблица для проведения анализа ликвидности баланса, 2004-2007 гг.

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Активы, млн. руб. | ||||

| А1 | 1370,484 | 1614,234 | 350,937 | 36,656 |

| А2 | 2180,474 | 2088,463 | 2050,613 | 2216,914 |

| А3 | 3821,005 | 3811,265 | 3121,781 | 2800,662 |

| А4 | 45184,467 | 46493,860 | 50559,757 | 57514,718 |

| Пассивы, млн. руб. | ||||

| П1 | 3048,232 | 3576,449 | 3640,217 | 4060,729 |

| П2 | 851,802 | 818,542 | 1048,818 | 2223,990 |

| П3 | 555,408 | 561,062 | 312,993 | 391,478 |

| П4 | 48100,988 | 49051,769 | 51081,060 | 55892,753 |

| Результаты | ||||

| А1≤П1 | А1≤П1 | А1≤П1 | А1≤П1 | |

| А2≥П2 | А2≥П2 | А2≥П2 | А2≤П2 | |

| А3≥П3 | А3≥П3 | А3≥П3 | А3≥П3 | |

| А4≤П4 | А4≤П4 | А4≤П4 | А4≥П4 | |

Рисунок 12 - Классификация активов предприятия

Рисунок 13 - Классификация пассивов предприятия

Анализируя полученные результаты можно сказать, что балансы периоде с 2004 по 2007 гг. недостаточно ликвидны. В 2004-2007 гг. у предприятия существовал недостаток денежных средств. Это говорит о том, что предприятие не могло в ближайшее время ответить по своим обязательствам. Начиная с 2007 г. наблюдается отрицательная тенденция краткосрочной и постоянной платежеспособности.

Оценка абсолютных показателей ликвидности и платежеспособности. При изучении баланса следует обратить внимание на очень важный показатель – чистый оборотный капитал, или собственные оборотные средства (СОС). Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

ЧОК = ОбА – КО,

где КО – краткосрочные обязательства (пассивы);

ОбА – оборотные активы.

Изменение уровня ликвидности определяется по изменению показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств.

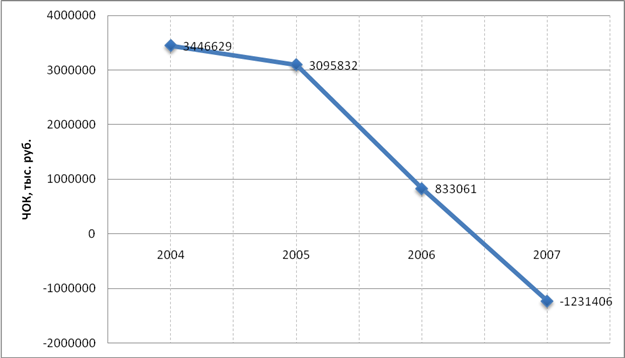

В период с 2004 по 2007 гг. происходит снижение чистого оборотного капитала на 4 678,035 млн. руб. (что говорит о том, что в данный период произошло снижение ликвидности предприятия) до отрицательного значения - 1 231,406 млн. руб. Отрицательное значения показателя свидетельствует о том, что финансирование чистого оборотного капитала осуществлялось в основном за счет заемных средств, что говорит о потере финансовой независимости предприятия (рисунок 14).

Рисунок 14 – Динамика чистого оборотного капитала

Оценка относительных показателей ликвидности и платежеспособности. Для качественной оценки ликвидности и платежеспособности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в техническом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности. Поэтому для оценки платежеспособности и ликвидности предприятия применяются показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности (общего покрытия) дает общую оценку ликвидности предприятия, показывая сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

где ДЗ – дебиторская задолженность;

АII – итог раздела II баланса (актив);

ПIV – итог раздела IV баланса (пассив).

В период с 2004 по 2007 гг. коэффициент текущей ликвидности уменьшился с 1,88 до 0,8. Это означает, что на один рубль текущей краткосрочной задолженности в 2007 г. приходится 0,8 рублей оборотных средств. Это говорит о том, что оборотных средств предприятия недостаточно, чтобы покрыть свои краткосрочные обязательства (рисунок 15).

Отрицательная тенденция за период 2004-2007 гг. указывает на ухудшение обеспеченности оборотными средствами.

Рисунок 15 – Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности (промежуточного покрытия) характеризует способность компании выполнять текущие обязательства за счет активов средней степени ликвидности. Данный коэффициент по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов, когда из расчетов исключена наименее ликвидная их часть – производственные запасы.

где З – запасы и затраты.

В период с 2004 по 2007 гг. значение коэффициента быстрой ликвидности уменьшилось на 0,55 и составило 0,36 (рисунок 16). Это говорит о низкой платежеспособности предприятия. Отрицательная тенденция за период с 2004 по 2007 гг. наблюдается вследствие снижения значения денежных средств и увеличения величины кредиторской задолженности, а также свидетельствует о том, что предприятие не может покрыть обязательства при помощи всех мобильных средств. Значение данного коэффициента в 2007 г. можно считать неудовлетворительным.

Рисунок 16 – Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности характеризует возможность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств. Данный коэффициент является наиболее жестким критерием ликвидности предприятия.

В период с 2004 по 2005 гг. коэффициент абсолютной ликвидности незначительно увеличился на 0,02 и был равен 0,37, что в пределах нормативного значения. Однако с 2005-2007 гг. замечается отрицательная тенденция, коэффициент абсолютной ликвидности уменьшился на 0,36 и составил 0,01 (рисунок 17).

Отрицательная динамика коэффициента абсолютной ликвидности свидетельствует о том, что на конец 2007 г. лишь 1% краткосрочных обязательств предприятия может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений.

Рисунок 17 – Коэффициент абсолютной ликвидности

|

из

5.00

|

Обсуждение в статье: Анализ ликвидности и платежеспособности предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы