|

Главная |

Тема 1. Основы построения системы финансового управления компанией

|

из

5.00

|

1.1. Понятие финансового менеджмента

Финансы[1] - (от лат. financia — наличность, доход) — обобщающий экономический термин, означающий как денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег.

Организация — объединение двух и более лиц, являющихся субъектами права.

В гражданском праве РФ термин "Организация" нередко употребляется как синоним понятия "юридическое лицо". Юридическим лицом[2] признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

В Налоговом Кодексе РФ под «организацией»[3] понимаются юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью и созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

В современной международной теории и практике аналогом понятия «организация» выступает термин «компания».

Компания – (франц. compagnie — объединение юридических и физических лиц, предпринимателей для проведения экономической (производственной, торговой, посреднической, финансовой, страховой) деятельности. Под компаниями понимают объединения, товарищества, хозяйственные общества, фирмы, корпорации, то есть предприятия, имеющие разные организационно-правовые формы (формы деловой организации работы, деятельности).

Предприятие[4] –самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности. Различают государственные, муниципальные, коллективные, индивидуальные (семейные, частные) предприятия.

В тексте настоящего методического пособия мы будем использовать термины: организация, компания, предприятие.

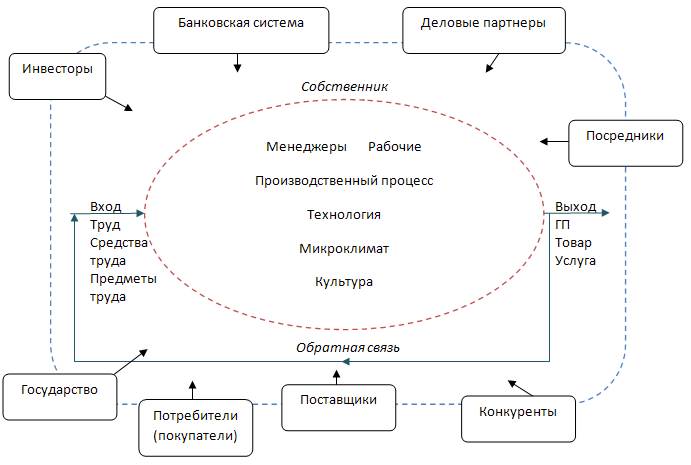

На рис. 1 изображена типичная система внутренней среды и внешнего окружения любой организации.

Денежные отношения компании охватывают практически все сферы ее деятельности: приобретение сырья, материалов, оборудования, оплата труда персонала, продажи товаров на рынке, расчеты с бюджетом и внебюджетными фондами, формирование и использование фондов развития предприятия и т.д.

Рис. 1.1 - Предприятие как система

Финансы организации включают внутренние и внешние денежные отношения (Рис. 1.2).

Рис. 1.2 – Система основных денежных отношений компании

Финансовый менеджмент[5] - система управления финансами и финансовой деятельностью хозяйствующего субъекта, способствующих реализации его стратегических, тактических и текущих целей. Финансовый менеджмент[6] — управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление денежных средств и их рациональное расходование в соответствии с программами, планами, реальными нуждами.

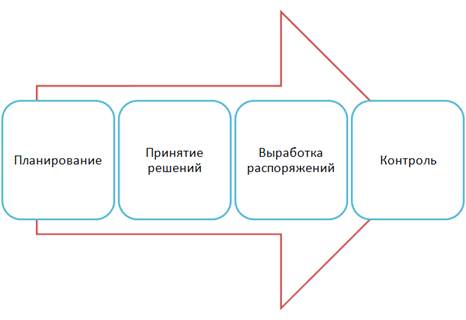

Финансовый менеджмент охватывает стадии планирования, принятия решений, выработки распоряжений и контроль (Рис. 1.3).

Рис. 1.3 – Управленческая деятельность на предприятии

Система финансового менеджмента состоит из двух элементов: субъект управления и объект управления (рис. 1.4).

Рис. 1.4 – Субъект и объект системы финансового менеджмента

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.

Капитал и денежные потоки – эти стоимостные категории имеют стратегическое значение, так как их состояние в значительной мере определяет конкурентные преимущества и экономический потенциал компании.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

Функции объекта управления:

ü воспроизводственная, обеспечивает воспроизводство авансированного капитала на расширенной основе;

ü производственная - обеспечение непрерывного функционирования предприятия и кругооборота капитала;

ü контрольная (контроль управления капиталом, предприятием).

Функции субъекта управления (более подробную информацию см. в разделе 1.3):

ü прогнозирование финансовых ситуаций и состояний;

ü планирование финансовой деятельности;

ü регулирование;

ü координация деятельности всех финансовых подразделений с основным, вспомогательным и обслуживающим подразделениями предприятия;

ü анализ и оценка состояния предприятия;

ü функция стимулирования;

ü функция контроля за денежным оборотом, формированием и использованием финансовых ресурсов.

При вовлечении денежных средств (в российской и иностранной валюте), ценных бумаг в финансово-хозяйственную деятельность они образуют финансовые потоки, которые протекают по следующим направлениям:

· Расчеты с поставщиками и потребителями

· Расчеты с бюджетом и внебюджетными фондами

· Кредит

· Инвестиционные потоки

· Образование фондов предприятия

· Выплата дивидендов

· Оплата труда персонала

· Расчеты по принятым обязательствам

Для управления денежными потоками их принято разделять на:

· потоки по основной деятельности

· потоки по финансовой деятельности

· потоки по инвестиционной деятельности.

Движение денежных потоков компании отражается на соответствующих счетах бухгалтерского учета. Все счета подразделяются на активные и пассивные в зависимости от их местоположения в балансе. Баланс компании отражает движение активов и пассивов.

Активы компании отражают ее имущественный потенциал и дают информацию о наличии возможности развития компании. Пассивы компании дают информацию об обязательствах компании и о средствах их погашения (Таблица 1.1). Показатели актива и пассива баланса отражаются на начало и на конец периода, сумма актива равна сумме пассива, что свидетельствует о сбалансированности финансово-хозяйственной деятельности компании.

Таблица 1.1

| Активы компании | Пассивы компании |

|

|

Чистые активы - величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Порядок оценки стоимости чистых активов акционерного общества утвержден Приказом Минфина России и ФКЦБ России от 29 января 2003 г. N 10н/03-6/пз.

В соответствии с законодательством РФ учредители акционерного (или иного) общества обязаны полностью внести уставный капитал в течение первого года деятельности. Однако, если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, то ООО[7] и АО[8] обязаны уменьшить его размер в установленном порядке. Если стоимость чистых активов акционерного (или иного общества) становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Уменьшение уставного капитала АО производится в соответствии со ст. 29 Федерального закона «Об акционерных обществах» от 26.12.1995 года № 208-ФЗ. Уменьшение уставного капитала ООО производится в соответствии со ст. 20 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 года № 14-ФЗ.

1.2. Задачи финансового менеджмента. Финансовая политика предприятия

Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Основные задачи финансового менеджмента:

· Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития;

· Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия;

· Оптимизация денежного оборота и расчетной политики предприятия;

· Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения;

· Максимизация цены компании (рыночной стоимости предприятия) которая отнюдь не равна стоимости имущества данного предприятия;

Существует тесная взаимосвязь между максимизацией стоимости предприятия и его прибыли. Значительная роль принадлежит политике в области распределения прибыли: приоритет развитию производства по сравнению с выплатой дивидендов. В мировой практике в большинстве случаев максимизации стоимости предприятий отдается предпочтение по сравнению с максимизацией прибыли, так как эта цель в меньшей степени связана с риском, она является долговременной, собственникам это выгоднее[9].

· Оптимизация структуры капитала, обеспечение постоянного финансового равновесия предприятия в процессе его развития, т. е. обеспечение финансовой устойчивости и платежеспособности;

Финансовая устойчивость[10] — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Платежеспособность[11] - финансовое положение предприятия, позволяющее ему своевременно выполнять свои денежные обязательства.

· Достижение прозрачности финансово-экономического состояния предприятия для собственников, инвесторов, кредиторов. Обеспечение инвестиционной привлекательности предприятия;

· Обеспечение достаточного уровня рентабельности и продаж за счет гибкой ценовой политики и снижения издержек. Рентабельность - показатель конкурентоспособности предприятия на коротком промежутке времени. Рентабельность капитала - это стратегический показатель.

· Снижение финансовых рисков. Избежание банкротства и крупных финансовых неудач.

Все задачи тесно связаны между собой, и решаются в рамках финансовой политики предприятия. Финансовая политика состоит из следующих элементов (частей):

ü Учетная политика;

ü Кредитная политика - политика во взаимоотношениях с банками, либо по отношению к кредитам вообще;

ü Политика в отношении управления издержками (метод регулирования издержек, классификация издержек, доля постоянных издержек в себестоимости);

ü Налоговая политика и налоговое планирование, (необходимо минимизировать налоговые платежи, но не в ущерб другим направлениям, производствам);

ü Дивидендная политика;

ü Политика управления оборотными активами (в том числе денежными средствами);

ü Инвестиционная политика (наиболее эффективна с финансовой точки зрения).

В разработке финансовой политики необходимо согласование с другими службами и отделами предприятия.

1.3. Финансовая служба предприятия как субъект управления

Как было сказано ранее, финансовая служба – это субъект системы финансового менеджмента: кадры, финансовые методы и инструменты, информация финансового характера, технические средства управления финансами.

Для успешного формирования финансового блока финансовый директор должен определить, какие функции будет выполнять ФЭС[12] и какие подразделения войдут в ее состав.

Затем необходимо разработать и утвердить документы, регламентирующие деятельность ФЭС и ее подразделений, а также должностные инструкции для каждого из сотрудников: в ходе согласования и утверждения этих документов снимаются многие вопросы, связанные с численностью сотрудников, требованиями к их квалификации, фондом оплаты труда.

Универсального рецепта формирования финансового блока не существует. В каждой конкретной ситуации структура ФЭС и функции ее сотрудников будут зависеть от целого ряда факторов:

· специфики бизнеса

· требований собственников и законодательства.

Чтобы структура ФЭС была оптимальной, рекомендуется обсудить с руководством компании задачи финансовой службы, вытекающие из стратегических целей, возможность делегирования полномочий, необходимых для реализации этих задач, круг обязанностей сотрудников, а также систему оценки деятельности финансового блока и его руководителя[13].

|

из

5.00

|

Обсуждение в статье: Тема 1. Основы построения системы финансового управления компанией |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы