|

Главная |

Коэффициент общей ликвидности (общей платежеспособности), равный отношению:

|

из

5.00

|

| (2.3) |

4. Коэффициент финансовой независимости, определяемый отношением:

| (2.4) |

5. Коэффициент финансовой устойчивости, определяемый отношением:

| (2.5) |

6. Коэффициент финансирования, определяемый отношением:

| (2.6) |

7. Коэффициент капитализации, определяемый отношением:

| (2.7) |

8. Коэффициент обеспеченности собственными источниками финансирования, определяемый отношением:

| (2.8) |

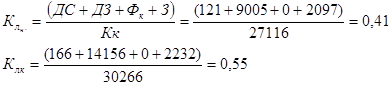

Таблица 2.4 - Анализ платежеспособности и ликвидности

| Показатели | Нормативное значение | 2003 г. | 2004 г. | Изменения |

| Коэффициент абсолютной ликвидности | - | 0,004 | 0,005 | +0,001 |

| Коэффициент быстрой ликвидности | - | 0,34 | 0,47 | +0,13 |

| Коэффициент общей ликвидности | - | 0,41 | 0,55 | +0,14 |

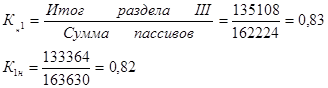

| Коэффициент финансовой независимости | 0,4 ≤ К1 ≤ 0,7 | 0,83 | 0,82 | -0,01 |

| Коэффициент финансовой устойчивости | К2 ≥ 0,6 | 0,93 | 0,95 | +0,02 |

| Коэффициент финансирования | К3 ≥ 0,7 К3=1,5 | 4,98 | 4,41 | -0,57 |

| Коэффициент капитализации | К4 ≤ 1,5 | 0,2 | 0,23 | +0,03 |

| Коэффициент обеспеченности собственными источниками финансирования | К5 ≥ 0,5 | -0,73 | -0,52 | -0,21 |

Абсолютной ликвидностью средства практически не обладают. Всего 0,5% обязательств могут быть погашены немедленно.

Текущие долги только на 13% покрываются быстро ликвидными активами, а оборотными активами на 55%.

Долю собственных средств в общей сумме источников финансирования составляет 82% на 2003 год и 83% на 2004, т.е. предприятие практически независимо от заемных источников. Хотя нормативное значение коэффициента превышено.

За счет устойчивых, долговременных источников, включая собственные, финансируется 93 % и 95% обязательств соответственно в 2003 и 2004 году.

На каждый рубль заемных средств приходится 4,98 и 4,41 рубль собственных средств хотя оптимальное значение К3=1,5.

Заемных средств приходится на каждый рубль собственных средств организации 0,2 и 0,23 соответственно, т.е. заемные средства не превышают собственные.

На 2003 год за счет собственных источников финансировалось 73 % оборотных активов, а на 2004 – 52% .

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл.), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А 1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А 2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А 3).

Четвертая группа (А 4) – это трудно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство ( таб. 2.5).

Таблица 2.5 - Группировка оборотных активов по степени ликвидности

| Оборотные активы | 2003 г. | 2004 г. | Изменение ( +,-) | Темп прироста % . |

| Денежные средства | 121 | 166 | +45 | +37 |

| Краткосрочные финансовые вложения | - | - | - | - |

| Итого по первой группе | 121 | 166 | +45 | +37 |

| Готовая продукция | - | - | - | - |

| Животные на выращивании и откорме | - | - | - | - |

| Товары отгруженные | - | - | - | - |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев | 9005 | 14156 | 5151 | +57,2 |

| Итого по второй группе | 9005 | 14156 | 5151 | +57,2 |

| Дебиторская задолженность, платежи по которой ожидаются через 12 месяцев | - | - | - | - |

| Производственные запасы, включая налоги | 4807 | 5648 | +841 | +17,5 |

| Незавершенное производство | - | - | - | - |

| Расходы будущих периодов | - | - | - | - |

| Итого по третьей группе | 4807 | 5648 | +841 | +17,5 |

| основные средства | 143986 | 141036 | -2960 | -2 |

| нематериальные активы | 18 | 18 | - | - |

| долгосрочные финансовые вложения | - | - | - | - |

| незавершенное строительство | 2551 | 2603 | +52 | +2 |

| Итого по четвертой группе | 146555 | 143657 | -2898 | -2 |

Соответственно на четыре группы разбиваются и обязательства предприятия:

П 1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили),

П 2 – среднесрочные обязательства (краткосрочные кредиты банка),

П 3 – долгосрочные кредиты банка и займы,

П 4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия ( таб.2.6).

Таблица 2.6 - Группировка обязательств по степени ликвидности

| Оборотные активы | 2003 г. | 2004 г. | Изменение ( +,-) | Темп прироста % |

| Кредиторская задолженность | 27116 | 30266 | +3150 | +11,6 |

| Итого по первой группе | 27116 | 30266 | +3150 | +11,6 |

| Краткосрочные кредиты банка | - | - | - | - |

| Итого по второй группе | - | - | - | - |

| Долгосрочные кредиты банка | - | - | - | - |

| Итого по третьей группе | - | - | - | - |

| Собственный капитал | 135106 | 133364 | -1742 | -2 |

| Итого по четвертой группе | 135106 | 133364 | -1742 | -2 |

Баланс считается абсолютно ликвидным, если:

А1>=П1, А2>=П2, А3>=П3, А4<=П4

| Активы | Пассивы | ||

| 2003 | 2004 | 2003 | 2004 |

| А1 –121 | 166 | П1 -27116 | 30266 |

| А2 -9005 | 14156 | П2 -0 | 0 |

| А3 -4807 | 5648 | П3 -0 | 0 |

| А 4 -146555 | 143657 | П4 -135106 | 133364 |

А1<П1;А2>П2;А3>П3;А4>П4 А1< П1;А2>П2;А3>П3;А4>П4

Баланс считается частично ликвидным, т.к. полностью условия ликвидности не выполняется.

У предприятия имеется дебиторская и кредиторская задолженность, которую необходимо проанализировать ( таб. 2.7).

Таблица 2.7 - Баланс дебиторской и кредиторской задолженности

| Элементы дебиторской задолженности | На начало года | На конец года | Изменения | Элементы кредиторской задолженности | На начало года | На конец года | Изменения |

| Краткосрочная дебиторская задолженность | 9005 | 14156 | +5151 | Поставщики и подрядчики | 20980 | 24524 | +3544 |

| в т.ч. покупатели заказчики | 8794 | 14156 | +5151 | Задолженность перед персоналом | 417 | 239 | -178 |

| Прочие дебиторы | Задолженность перед внебюджетом | 170 | 198 | +28 | |||

| Задолженность перед бюджетом | 3904 | 3239 | -665 | ||||

| Прочие кредиторы | 1617 | 2062 | +445 | ||||

| ИТОГО: | 9005 | 14156 | +5151 | ИТОГО: | 27088 | 30262 | +3174 |

| Пассивное сальдо | 27088 | 30262 | +3174 | Активное сальдо | 9005 | 14156 | +5151 |

| БАЛАНС | -18083 | -16106 | 1977 | БАЛАНС | 18083 | 16106 | -1977 |

Баланс показывает, что кредиторская задолженность больше дебиторской задолженности на 1977 т.р. Неоправданная дебиторская задолженность характеризуется не оплаченной вовремя и просроченной оплатой работ. Кредиторская задолженность характеризуется долгом предприятия перед поставщиками и подрядчиками за отгруженную продукцию. При этом дебиторская задолженность увеличилась на 5151 т.р., а кредиторская задолженность увеличилась на 3174 т.р., что говорит об отрицательных моментах в деятельности предприятия.

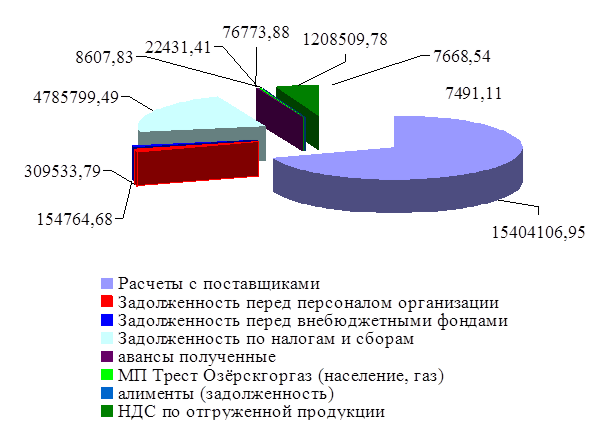

Структура кредиторской задолженности представлена на рисунке 2.4

Рис.2.3. Структура кредиторской задолженности по состоянию на 2004 год ( руб.)

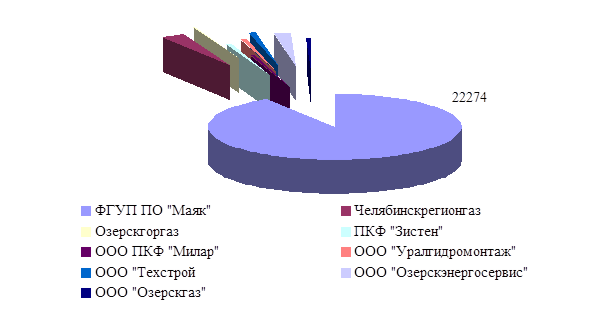

Основными предприятиями кредиторами МУП "ЖКХ" являются предприятия, представленные на рисунке 2.4.

Рис.2.4. Основные кредиторы МУП "ЖКХ".

Как видно из рисунка, основным кредитором является ФГУП ПО "Маяк" г. Озерска. Кредиторская задолженность по этому предприятию составляет более 22 млн. рублей.

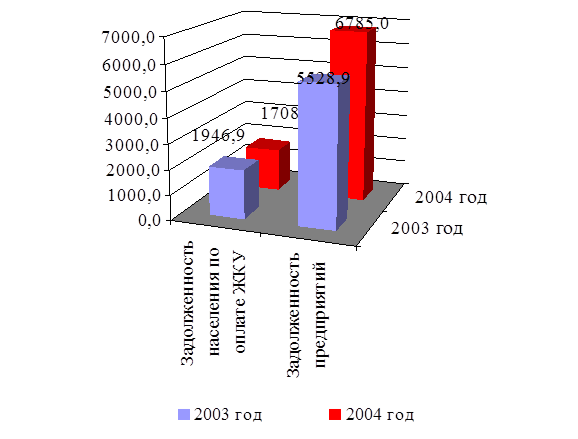

Динамика дебиторской задолженности представлена на рисунке 2.5.

Рис.2.5. Динамика дебиторской задолженности за 2003 – 2004 год ( тыс. руб.)

Как видно из рисунка, увеличилась задолженность предприятий, потребляющих коммунальные услуги, а задолженность населения несколько снизилась.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается главным образом его деловой активностью. Основные критерии деловой активности предприятия были рассчитаны следующие:

Таблица 2.8- Коэффициенты деловой активности МУП "ЖКХ"

| Наименование коэффициента | 2003 год | 2004 год | Изменение (+,-) |

| Коэффициент общей оборачиваемости имущества | 15828/162224 =0,098 | 10118/163630=0,062 | -0,036 |

| Коэффициент фондоотдачи | 15828/143986 = 0,11 | 10118/141036 =0,072 | -0,038 |

| Коэффициент оборачиваемости материальных средств | 15828/(2097 + 27100) = 3,29 | 10118/(2232+3416) = 1,79 | -1,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 15828/9005 =1,76 | 10118/14156 = 0,71 | -1,05 |

| Срок оборачиваемости дебиторской задолженности | 360/1,73=208 | 360/0,71=507 | 299 |

| Коэффициент оборачиваемости денежных средств | 15828/121=131 | 10118/166=61 | -70 |

| Коэффициент отдачи собственного капитала | 15828/135108=0,12 | 10118/133364=0,076 | -0,044 |

| Коэффициент оборачиваемости кредиторской задолженности | 15828/27116=0,58 | 10118/30266=0,334 | -0,246 |

| Срок оборачиваемости кредиторской задолженности | 360/0,58=620 | 360/0,334=1017 | 397 |

Коэффициенты деловой активности, представленные в таблице 2.8, показывают общее снижение деловой активности. Снизилась оборачиваемость показателей и дебиторской и кредиторской задолженности, зато значительно увеличился срок оборота кредиторской задолженности ( с 620 дней до 1017 дней), и срок дебиторской задолженности, хотя и в меньшей степени ( с 208 дней до 507 дней). Снизилась отдача собственного капитала с 0,12 до 0,074. в целом можно говорить об отрицательной тенденции и об ухудшении финансово – экономического положения предприятия.

Далее рассмотрим экономическую деятельность предприятия и проанализируем результаты деятельности МУП "ЖКХ".

Основные данные об итогах деятельности предприятия МПУ "ЖКХ" за 2003 год представлены в таблице 2.9

Таблица 2.9 - Основные показатели деятельности предприятия

| Показатели

| 2003 год

| 2004 год

| Отклонения от 2003 г. | |

| сумма | % | |||

| 1. Доходы предприятий ЖКХ | 9128 | 10118 | 990 | 111 |

| в том числе: |

|

|

|

|

| а) платежи населения за ЖКУ | 4918,8 | 5545,8 | 627 | 113 |

| б) платежи предприятий за коммунальные услуги | 4209,2 | 4572,2 | 363 | 109 |

| 2. Расходы по предоставлению ЖКУ-всего | 24402 | 27552 | 3150 | 113 |

| в том числе: |

|

|

|

|

| а)населению | 12373,8 | 16177,5 | 3803,7 | 131 |

| уровень оплаты населением ЖКУ (1а,2а х 100%) | 39,8 | 34 |

|

|

| б) предприятиям и прочим | 12028,2 | 11374,5 | -653,7 | 94 |

Как видно из таблицы, общая сумма доходов выросла на 11 % за счет платежей населения на 13% и платежей предприятия на 9%. Расходы также выросли на 13% за счет услуг населению на 31%, но объем услуг, предоставляемых предприятиям, снизился на 6 %.

Предприятие работает по смете, так как является муниципальным, поэтому необходимо также проанализировать исполнение сметы затрат за текущий год и сравнить с предыдущим годом.

Таблица 2.10 - Анализ исполнения сметы затрат

| Статьи затрат

| Един. | Факт | План | Факт | Отклонения |

| измерен. | 2003 г. | 2004 г. | 2004 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ДОХОДЫ всего | тыс.руб. | 25537,4 | 30252,2 | 31682 | 1429,8 |

| Доходы от реализации | тыс.руб. | 10118,4 | 16174,3 | 15828 | -346,3 |

| Дотация на хоз.деятельность | тыс.руб. | 15207 | 14077,9 | 14078 | 0,1 |

| Прочие доходы | тыс.руб. | 212 |

| 1776 | 1776 |

| Расходы всего | тыс.руб. | 28391 | 30252,2 | 31684 | 1431,8 |

| в т.ч. поликлиника | тыс.руб. | 2340,5 | 2039,8 | 4451,5 | 2411,7 |

| Фонд оплаты труда | тыс.руб. | 8226,2 | 8210,5 | 8593 | 382,5 |

| Отчисления | тыс.руб. | 2932,5 | 2947,6 | 3050 | 102,4 |

| Материалы | тыс.руб. | 7111,7 | 7005,3 | 7915,1 | 909,8 |

| в том числе |

|

|

|

| 0 |

| Газ | т.н.м3 | 5329 | 5634,8 | 4987,8 | -647 |

| цена | руб. | 805,55 | 961,42 | 979,02 | 17,6 |

| сумма | тыс.руб. | 4292,8 | 5417,1 | 4883,2 | -533,9 |

| Газ(население) | тыс.руб. | 0 |

| 252,9 | 252,9 |

| ГСМ | тыс.руб. | 595,7 | 375,3 | 541 | 165,7 |

| Стройматериалы | тыс.руб. | 317,9 | 160,7 | 258,9 | 98,2 |

| Запасные части | тыс.руб. | 415,2 | 195,3 | 667,4 | 472,1 |

| Спецодежда,ТБ | тыс.руб. | 220,2 | 218,7 | 246,4 | 27,7 |

| Прочие | тыс.руб. | 1269,9 | 638,2 | 1065,3 | 427,1 |

| Износ основных средств | тыс.руб. | 1450,2 | 1295,1 | 3088,1 | 1793 |

| Холодная питьевая вода | м3 | 651049 | 660282 | 611816 | -48466 |

| цена | руб. | 4,34 | 4,77 | 4,34 | -0,43 |

| сумма | тыс.руб. | 2825,6 | 3149,6 | 2655,3 | -494,3 |

| Электроэнергия | квт.час | 3772710 | 5141570 | 4043400 | -1098170 |

| цена | руб. | 0,951 | 1,21 | 1,03 | -0,18 |

| сумма | тыс.руб. | 3588,7 | 6225,4 | 4183,4 | -2042 |

| Транспортные расходы | тыс.руб. | 69,9 | 49,6 | 84,6 | 35 |

| Услуги сторонних организаций | тыс.руб. | 1078 | 923 | 1281,9 | 358,9 |

| Прочие | тыс.руб. | 386,7 |

| 220,1 | 220,1 |

| Налоги | тыс.руб. | 721,5 | 446,1 | 612,5 | 166,4 |

| Финансовый результат | тыс.руб. | 2853,6 | 0 | -2 | -2 |

Как видно из таблицы 2.10, по плану 2004 года было предусмотрено увеличение доходов в целом на 4714,8 тыс. рублей, по факту произошел рост на 1429,8 тыс. рублей. Хотя доходы от реализации по плану были заложены в объеме 16174,3 тыс. рублей, фактически произошло снижение на 346,3 тыс. рублей. Но по сравнению с 2003 годом рост составил 5709,6 тыс. рублей. Значительно вырос объем прочих доходов. По сравнению с 2003 годом на 1564 тыс. рублей ( в плане заложены эти доходы не были). Дотация уменьшена на 1129 тыс. рублей.

Планировалось увеличение расходов по сравнению с 2003 годом на 1861,2 тыс. рублей, но фактически они выросли на 1431,8 тыс. рублей по сравнению с планом.

По плану предполагалось снижение расходов на поликлинику на 303,7 тыс. рублей, а по факту произошло увеличение расходов на 2411,7 тыс. рублей. Фонд оплаты труда увеличился по сравнению с планом на 382,5 тыс. рублей и превысил уровень 2003 года.

Затраты на материалы составили 7915 тыс. рублей, что на 909,8 тыс. рублей больше запланированного (выросли цены и объемы потребления газа), потребление ГСМ снизилось, хотя выше плана на 1468,7 тыс. рублей. Стройматериалы превысили запланированный уровень на 98,2 тыс. рублей, запчасти выросли значительно (на 472,8 тыс. рублей).

Увеличился износ основных средств и по сравнению с 2003 годом и по сравнению с планом.

Объем потребления холодной питьевой воды снизился, а цены остались на уровне 2003 года, потребление электроэнергии также снизился, но увеличилась цена по сравнению с 2003 годом, хотя меньше запланированной. Возросли транспортные расходы, а услуги сторонних организаций возросли на 358,9 тыс. рублей, увеличились налоги на 166,4 тыс. рублей.

В результате финансовым результатом стал дефицит бюджета (- 2 тыс. рублей).

Так как произошло снижение доходов от реализации, проанализируем выполнение плана по реализации услуг за 2004 год.

Таблица 2.11 -Выполнение плана реализации по видам услуг за 2004 год

| Виды услуг | Един изм

| Факт | План | Факт | Отклонения |

| 2003 год | 2004 г | 2004 г. | |||

| 1. | 2. | 3. | 4. | 5. | 6. |

| КОТЕЛЬНАЯ | |||||

| Хим.очищенная вода | м3 | 5496 | 9632,4 | 9179 | -453,4 |

| Тариф | руб | 13 | 14,12 | 14,12 |

|

| Сумма | тыс.руб. | 105,9 | 136 | 129,6 | -6,4 |

| Тепло (гвс) | Гкал | 8692,5 | 10202 | 9160,1 | -1041,9 |

| Тариф | руб | 211,06 | 311,45 | 311,45 |

|

| Сумма | тыс.руб. | 1834,6 | 3177,5 | 2853 | -324,5 |

| Население | |||||

| ГВС |

|

|

|

|

|

| Сумма | тыс.руб. | 552,2 | 1092,1 | 1187,3 | 95,2 |

| Отопление |

|

|

|

|

|

| Сумма | тыс.руб. | 1733,9 | 2502,8 | 2443,1 | -59,7 |

| Хим.очищенная вода |

|

|

|

|

|

| Сумма | тыс.руб. | 368,9 | 1156,9 | 1188,3 | 31,4 |

| Модульная котельная | тыс.руб. | 189,2 |

|

|

|

| ИТОГО | тыс.руб. | 4784,7 | 8065,3 | 7801,3 | -264 |

| ТЕПЛОВОДОКАНАЛИЗАЦИЯ | |||||

| Передача ХПВ | м3 | 119167 | 90357 | 108296 | 17939 |

| Тариф | руб | 5,83 | 6,41 | 5,83 | -0,58 |

| Сумма | тыс.руб. | 695 | 581,9 | 631,4 | 49,5 |

| Водоотведение | м3 | 23924 | 24098 | 30295 | 6197 |

| Тариф | руб | 2,83 | 3,17 | 2,83 | -0,34 |

| Сумма | тыс.руб. | 68 | 76,1 | 85,7 | 9,6 |

| Население | |||||

| Холодная питьевая вода | тыс.руб. | 256,5 | 687,3 | 776 | 88,7 |

| Водоотведение | тыс.руб. | 310,7 | 593,7 | 589,6 | -4,1 |

| ИТОГО | тыс.руб. | 1330,2 | 1939 | 2082,7 | 143,7 |

| ЭНЕРГОУЧАСТОК | |||||

| Пром.потребители | квт.час | 395430 | 436680 | 289360 | -147320 |

| Сельхоз.потребители | квт.час | 76810 | 153300 | 94510 | -58790 |

| Гаражные кооперативы | квт.час | 29770 | 54050 | 27941 | -26109 |

| Частные предприним. | квт.час | 96480 | 315100 | 102700 | -212400 |

| Бюджетные организации | квт.час | 300060 | 318990 | 281570 | -37420 |

| Население | квт.час | 1639700 | 1746000 | 1521890 | -224110 |

| Тариф | руб | 0,37 | 0,544 | 0,585 | 0,041 |

| Сумма | тыс.руб. | 602,7 | 949,8 | 890,8 | -59 |

| ИТОГО | квт.час | 2538250 | 3024120 | 2317971 | -706149 |

| ИТОГО | тыс.руб. | 1857,8 | 2951,1 | 2 441,00 | -510,1 |

| Продолжение табл. 2.11 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ЖРЭУ | тыс.руб. | 1720,9 | 2842,7 | 2744,5 | -98,2 |

| Саночистка и озеленение | тыс.руб. | 37,3 | 52,1 | 62,1 | 10 |

| ГАРАЖ | тыс.руб. | 319,5 | 264,1 | 232,9 | -31,2 |

| БАНЯ | тыс.руб. | 30,1 | 60 | 47,6 | -12,4 |

| ПРОЧИЕ | тыс.руб. | 37,9 |

| 415,7 | 415,7 |

| ВСЕГО | тыс.руб. | 10118,4 | 16174,3 | 15827,8 | -346,3 |

Как видно из таблицы, снизились доходы от реализации услуг котельной на 264 тыс. рублей, особенно по теплу на 324,5 тыс. рублей. Но по сравнению с 2003 году произошло увеличение доходов на 3016,6 тыс. рублей.

По энергоучастку произошло снижение доходов на 510,1 тыс. рублей (но по сравнению с 2003 годом доходы увеличились на 583,2 тыс. рублей). По ЖРЭУ доходы снизились на 98,2 тыс. рублей при увеличении по сравнению с 2003 годом на 1023,6 тыс. рублей. Доходы по гаражу снизились на 31,2 тыс. рублей, а по бане на 12,4 тыс. рублей.

Увеличение произошло только по прочим доходам на 415,7 тыс. рублей.

2.3 Анализ финансирования МУП "ЖКХ"

Традиционно финансирование эксплуатации ЖКХ осуществляется из двух источников: платежи потребителей и бюджетные дотации. Платежи потребителей, в свою очередь, подразделяются на две группы: платежи населения и прочих пользователей жилищного фонда. В связи с низкими тарифами и наличием многочисленных льгот для населения и ряда организаций социальной сферы в бюджете предусмотрены дотации, направляемые жилищному сектору для покрытия выпадающих доходов. Кроме того, необходимо учитывать возможности привлечения дополнительных средств органами управления, потребителями и организациями жилищного сектора финансово- кредитных, фондовых, инвестиционных и прочих ресурсов.

Потребители оплачивают услуги и работы, предоставляемые жилищными и ремонтными организациями. Но основной потребитель – население производит оплату по заниженным тарифам, которые не покрывают реальных затрат производителей. Кроме того, значительная часть населения имеет льготы по оплате жилищно – коммунальных услуг, которые значительно снижают реальное поступление средств от населения.

Бюджетные дотации на содержание ЖКХ предусматривается в бюджетах всех уровней власти, но их выделение жилищному сектору производится непосредственно на местном уровне. Дотация осуществляется в форме трансфертов, направляемых в жилищно – коммунальную сферу для компенсации выпадающих доходов в связи с низкими тарифами, установленными для населения, а также для покрытия действующих льгот.

Размер дотаций из федерального бюджета определяется на основе утвержденных федеральных стандартов на покрытие убытков жилищно – коммунального сектора.[1]

Проанализируем две составляющие финансирования МУП "ЖКХ".

Сначала проанализируем оплату услуг населением. В таблице представлены данные о расчете ассигнований на содержание жилого фонда.

Таблица 2.12 - Расчет ассигнований на содержание жилого фонда МУП "ЖКХ"

| Показатели | 2003 год | 2004 год | Изменение (+,-) | Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 |

| Стоимость услуг по федеральному стандарту за год/квартал | 19536 | 25502 | +5966 | +30 |

| Федеральный стандарт уровня платежей граждан в целом по всем видам предоставляемых жилищно- коммунальных услуг, % | 90 | 90 | - | - |

| Продолжение табл. 2.12 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Сумма оплаты населением ЖКУ, тыс.руб. | 17582 | 22952 | +5370 | +30 |

| Убытки жилищно-коммунального хозяйства, покрываемые из федерального бюджета, тыс.руб. | 1954 | 2550 | +596 | +30 |

| Субсидии на оплату жилья и коммунальных услуг гражданам, имеющим совокупный доход на семью не менее 22%, тыс.руб. | 471 | 872 | +401 | +85 |

| Объем расходов по убыткам жилищно- коммунального хозяйства по гражданам, имеющим льготы ( с приложением расчета), тыс.руб. | 1739 | 2544 | +805 | +46 |

| Итого убытки по ЖКУ, тыс.руб. | 4164 | 5944 | +1780 | +40 |

| Фактически начисленная квартплата, тыс.руб. | 5472 | 9941 | +4469 | +82 |

| Фактически уплаченная квартплата, тыс.руб. | 4462 | 5965 | +1503 | +34 |

| Уровень собираемости квартплаты ,% | 82 | 60 | -22 | -26 |

| Фактически начисленные субсидии ,тыс.руб | 471 | 872 | +401 | +85 |

| Фактически выплаченные субсидии, тыс.руб. | 471 | 872 | +401 | +85 |

| Уровень выплаты субсидий, тыс.руб. | 100 | 100 | - | - |

Как видно из таблицы, практически все показатели выросли в 2004 году по сравнению с 2003 годом, тогда как собираемость упала на 26%. Выросла сумма оплаты населением услуг на 30%, увеличились убытки на 30% и выросли субсидии на 85 %.

В 2004 году начисленная квартплата увеличилась на 82%, а уплачиваемая увеличилась всего на 34%.

Далее рассмотрим, как население оплачивает теплофикацию жилого фонда и холодную воду.

Таблица 2.13 -Теплофикация муниципального жилого фонда

| Показатели

| 2003 год | 2004 год | 2005 год проект ЗАТО | Изменение (+,-) 2004 к 2003 | Темп прироста, % 2004 к 2003 |

| Расходы по оплате тепла (тыс.руб) | 7048,5 | 7525 | 8202 | +476,5 | +6 |

| Оплата населением(тыс.руб) | 2654,9 | 4751,8 | 5179 | +2096,9 | +78 |

| Дотация на теплофикацию жилого фонда (тыс. руб) | 4393,6 | 2773,2 | 3023 | -1620,4 | -37 |

| Расходы по оплате ХОВ | 1217,7 | 1646,9 | 1795 | +429,2 | +35 |

| Оплата населением | 368,9 | 1156,9 | 1261 | +788 | +213 |

| Дотация на ХОВ | 848,9 | 490 | 534 | -358,9 | -42 |

Как видно из таблицы, расходы по оплате тепла увеличились по сравнению с 2003 годом на 6%, оплата населением возросла существенно на 78%, а дотация снизилась на 37%. Расходы по оплате ХОВ возросли на 35%, оплата населением выросла на 213 %, а дотация снизилась на 42%. Это свидетельствует о том, что на возросла нагрузка населения по оплате услуг ЖКХ.

По проекту на 2005 расходы по оплате тепла и холодной воды также не будут полностью покрываться оплатой населения и бюджет выделит 3023 и 534 тыс. рублей, что составляет 33,5% от общей суммы расходов.

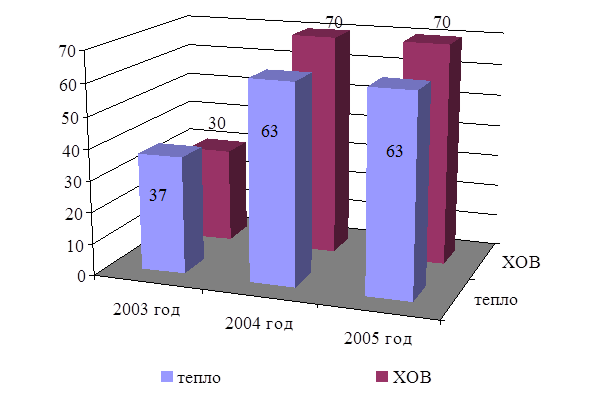

Динамику оплаты населением услуг можно проследить на рисунке 2.6, данные которого наглядно отражают, что население оплачивало в 2003 году за тепло 37 %, а за ХОВ 30%, а вс2004-2005 году доля оплаты выросла до 70% и все равно не покрывает убытки предприятия. Услуга по прежнему остается дотационной.

Рис. 2.6. Динамика оплаты населением услуг по теплу и ХОВ (%)

Дотацию на водоснабжение и водоответвление рассмотрим в следующей таблице.

Таблица 2.14 - Водоснабжение и водоотведение муниципального жилого фонда

|

| 2003 год | 2004 год | 2005 год | Изменение (+,-) 2004 к 2003 | Темп прироста, % 2004 к 2003 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Расходы по оказанию услуг населению, всего(тыс. руб) | 2118 | 2171,2 | 2477,9 | +53,2 | +2,5 |

| Водоснабжение | 1293,9 | 1113,4 | 1187,9 | -180,5 | -14 |

| Водоотведение | 824,1 | 1058,2 | 1290 | +234,1 | +28 |

| Оплата населением, всего (тыс.руб) | 567,2 | 1281 | 1359 | 713,8 | +125 |

| Продолжение табл. 2.14 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| водоснабжение | 256,5 | 687,3 | 729 | +430,8 | +167 |

| водоотведение | 310,7 | 593,7 | 630 | +283 | +91 |

| Дотация на водоснабжение и водоотведение жилого фонда (тыс. руб) | 1550,8 | 890,6 | 1118,9 | -660,2 | -43 |

Данные таблицы показывают, что расходы на водоснабжение и водоответвление увеличились на 2,5%, оплата населения выросла на 125%, а дотация сократилась на43% в 2004 году по сравнению с 2003 годом.

МУП "ЖКХ" получает дотационную поддержку из бюджета. Проведем анализ дотационной поддержки и выявим основные тенденции.

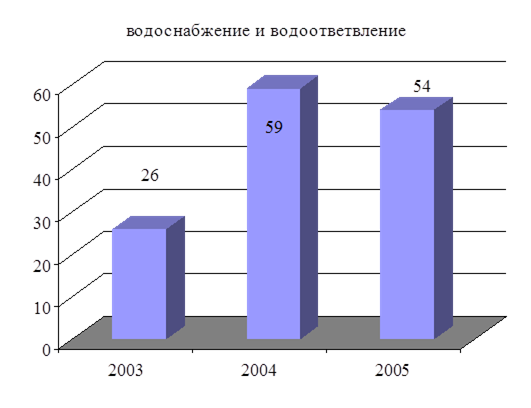

Рис2.7. Динамика оплаты населением услуг по водоснабжению и водоответвлению.

Динамика оплаты населением услуг по водоснабжению и водоответвлению была представлена на рисунке 2.7.

Из рисунка видно, что данные услуги в 2003 году населением оплачивались в размере 26%, а в 2004 году доля оплаты увеличилась до 57% и несколько снизится по проекту 2005 года до 51 %. Но все равно услуга ост

|

из

5.00

|

Обсуждение в статье: Коэффициент общей ликвидности (общей платежеспособности), равный отношению: |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы