|

Главная |

Экономическая характеристика предприятия

|

из

5.00

|

Введение

Целью прохождения производственной практики является: получение практических навыков, подготовка к написанию отчетной работы, сбор материалов.

Практические навыки играют определяющую роль в профессиональной деятельности любого специалиста. Чем больший опыт накоплен человеком по практическому использованию своих теоретических знаний, тем более эффективна работа такого сотрудника.

Подготовка к написанию работы предусматривает изучение темы будущей работы, знакомство со всеми ее тонкостями и нюансами. Необходимо составить наиболее полное представление о предмете работы и хорошо ориентироваться в данном вопросе.

Сбор материалов является одной из составляющих. На этом этапе ставится задача составить базу будущей работы, состоящую из нормативно-правовых актов, собственных наблюдений, материалов и информации используемых в работе фирмы.

Задачами бухгалтерского учета является обеспечение информацией о деятельности и имущественном положении хозяйствующих субъектов, их учредителей и работников, а также инвесторов, кредиторов, налоговой службы, органов статистики и других для контроля за соблюдением законодательства, выявления внутренних резервов и обеспечения финансовой устойчивости.

Данная работа выполнялась после прохождения практики на предприятии розничной торговли.

Основными задачами розничной торговли являются:

1) участие в региональных, межрегиональных, всероссийских и международных ярмарках по продаже товаров и заключение договоров купли-продажи или поставки товаров с поставщиками и покупателями;

2) маркетинговые исследования состояния рынка товарных групп, реализация которых намечается в регионе;

3) проведение рекламной кампании по реализации имеющихся в наличии и вновь закупаемых товаров;

4) размещение заказов на производство продукции промышленным предприятиям своего района деятельности и заключение договоров поставки;

5) приемка товаров (по количеству и качеству), поступающих от поставщиков по железной дороге, водным или автомобильным транспортом, а также самовывозом;

6) хранение товаров в ассортиментном или партионном разрезе;

7) создание нормальных условий для обеспечения сохранности товарно-материальных ценностей в соответствующих стандартам складских помещениях и холодильных ёмкостях, обеспеченных охраной и противопожарной сигнализацией;

8) преобразование промышленного ассортимента поступающих товаров в товарный ассортимент, необходимый для удовлетворения потребностей розницы;

9) проведение в необходимых случаях технологических операций по фасовке и упаковке товаров;

10) заключение договоров купли-продажи и поставки товаров с покупателями своего района деятельности и др.

Цель написания данной работы — систематизация и обощение практических навыков при прохождении практики на предприятии на основании полученных теоретический знаний. Субъект исследования — ХХХ.

ХХХ — экономический субъект исследования

Экономическая характеристика предприятия

Открытое акционерное общество «ХХХ» (ОАО «ХХХ»), далее «Общество» является юридическим лицом.

Обычными видами деятельности Общества являются:

1) Торговая деятельность;

2) Распространение;

3) Экспедирование;

4) Транспортировка периодических печатных изданий, книжной продукции и сопутствующих товаров;

5) Издательская деятельность;

6) Сдача в аренду нежилых помещений.

По сфере деятельности данное предприятие можно отнести к торговому предприятию. Прибыль в основном формируется за счет уменьшения выручки от реализации на величину себестоимости проданных товаров, транспортных расходов, расходов на содержание фондов, персонала и других расходов.

Рисунок 1.1. Валюта баланса

Важнейшей экономической характеристикой любого предприятия является его финансовое состояние. Для его анализа проанализируем основные экономические показатели деятельности предприятия за 2003 — 2004 годы.

Сравнение итогов валюты баланса за анализируемый период (рис. 1.1):

1697889 – 1211707 = 486182 руб. — изменение валюты баланса за 2003год.

3003138 – 1697889 = 1305249 руб. — изменение валюты баланса за 2004 год.

Увеличение валюты баланса за 2003 год на 486182 руб. и за 2004 год на 1305249 руб. свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки (рис. 1.2)

Рисунок 1.2. Изменение валюты баланса

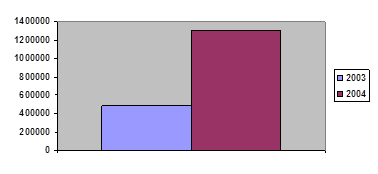

Динамику некоторых показателей, отражающих деятельность предприятия, можно представить в виде таблицы (табл. 1.1).

Из данной таблицы видно, что стоимость основных средств увеличилась на 233,41% (на 1044847 руб.), запасов — на 5,23% (на 63493 руб.), дебиторской задолженности — на 218,48 % (на 68396 руб.), а объем кредиторской задолженности уменьшился на 30,98% (на 279870 руб.), денежных средств — на 87,81% (на 4588 руб.).

Размер выручки вырос на 47,56% в сумме 3794414 руб., увеличилась и себестоимость проданных товаров на 42,69% (на 2234401 руб.), коммерческие и внереализационные расходы увеличились соответственно на 104,51% (на 1335489 руб. и 25896 руб.). чистая прибыль увеличилась на 104,51% (на 204423 руб.). Увеличение стоимости основных средств, запасов, выручки и чистой прибыли, и уменьшение кредиторской задолженности характеризуют предприятие с положительной стороны, а увеличение коммерческих, внереализационных расходов и уменьшение денежных средств заслуживает отрицательной оценки.

Таблица 1.1

Динамика показателей, отражающих деятельность предприятия

| Показатели | 2003 год | 2004 год | Абсолютное отклонение (руб.) | Относительное отклонение (%) |

| Стоимость основных средств | 447641 | 1492488 | +1044847 | +233,41 |

| Запасы | 1213714 | 1277207 | +63493 | +5,23 |

| Дебиторская задолженность | 31306 | 99675 | +68396 | +218,48 |

| Денежные средства | 5225 | 637 | -4588 | -87,81 |

| Кредиторская задолженность | 903253 | 623383 | -279870 | -30,98 |

| Выручка-нетто | 7978813 | 11773227 | +379414 | +47,56 |

| Себестоимость проданных товаров | 5234280 | 7468681 | +2234401 | +42,69 |

| Коммерческие расходы | 2479292 | 3814777 | +1335489 | +53,87 |

| Внереализационные расходы | 14324 | 40220 | +25896 | +180,79 |

| Чистая прибыль | 195605 | 400028 | +204423 | +104,51 |

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям (табл. 1.2).

На рассматриваемом предприятии валюта баланса за 2 года увеличилась на 147,84% и составила 3003138 руб., стоимость основных средств увеличилась на 244,68%, запасы увеличились на 129,13%.

Положительной оценки также заслуживает уменьшение дебиторской и кредиторской задолженности соответственно на 35,1% и 10,25%.

Таблица 1.2

Горизонтальный анализ

| Показатели | 1.01.2003 | 1.01.2004 | 1.01.2005 | |||

| руб. | % | руб. | % | руб. | % | |

| Актив | ||||||

| Основные средства | 433006 | 100 | 447641 | 103,38 | 1492488 | 344,68 |

| Запасы | 580205 | 100 | 1213714 | 209,19 | 1277207 | 220,13 |

| Дебиторская задолженность | 153583 | 100 | 31306 | 20,38 | 99675 | 64,9 |

| Денежные средства | 2060 | 100 | 5225 | 253,64 | 637 | 30,92 |

| Баланс | 1211707 | 100 | 1697889 | 140,12 | 3003138 | 247,84 |

| Пассив | ||||||

| Добавочный капитал | 29806 | 100 | 29806 | 100 | 29806 | 100 |

| Нераспределенная прибыль | 357950 | 100 | 306974 | 85,76 | 306694 | 85,68 |

| Кредиторская задолженность | 694604 | 100 | 903253 | 130,04 | 623383 | 89,75 |

| Задолженность перед учредителями по выплате доходов | 129347 | 100 | 457856 | 353,97 | 2043255 | 1579,67 |

| Баланс | 1211707 | 100 | 1697889 | 140,12 | 3003138 | 247,84 |

Отрицательным моментом явилось уменьшение денежных средств на 69,08%, нераспределенной прибыли на 14,32% и увеличение задолженности перед учредителями по выплате доходов на 1479,67%.

Большое значение имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление в виде относительных показателей. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов. В таблице 1.3 структурно представлен баланс предприятия.

В активе баланса увеличилась доля внеоборотных активов с 35,74% до 54,13%, что произошло за счет увеличения основных средств с 35,74% до 49,7%.

Таблица 1.3

Структурный анализ

| Показатели | 1.01.03 Уд. Вес (%) | 1.01.04 Уд. Вес (%) | 1.01.05 Уд. Вес (%) |

| Актив | |||

| Внеоборотные активы | 35,74 | 26,36 | 54,13 |

| из них: основные средства | 35,74 | 26,36 | 49,7 |

| Оборотные активы | 64,26 | 73,64 | 45,87 |

| из них: запасы | 47,88 | 71,48 | 42,53 |

| дебиторская задолженность | 12,67 | 1,84 | 3,32 |

| денежные средства | 0,17 | 0,31 | 0,02 |

| Баланс | 100 | 100 | 100 |

| Пассив | |||

| Капитал и резервы | 32 | 19,84 | 11,2 |

| из них: добавочный капитал | 2,46 | 1,76 | 0,99 |

| нераспределенная прибыль | 29,54 | 18,08 | 10,21 |

| Краткосрочные обязательства | 68 | 80,16 | 88,8 |

| из них: кредиторская задолженность | 57,32 | 53,2 | 20,76 |

| задолженность перед учредителями по выплате доходов | 10,67 | 26,97 | 68,04 |

| Баланс | 100 | 100 | 100 |

Доля оборотных активов сократилась с 64,26% до 45,87%. Это стало возможно благодаря уменьшению удельных весов по всем статьям 2 раздела: запасов с 47,88% до 42,53%, дебиторской задолженности с 12,67% до 3,32%, денежных средств с 0,17% до 0,02%.

Анализируя структуру пассива, следует отметить уменьшение доли капитала и резервов с 32% до 11,2%, соответственно увеличилась доля краткосрочных обязательств с 68% до 88,8%, что произошло за счет увеличения доли задолженности перед учредителями по выплате доходов с 10,67% до 68,04%. По остальным статьям произошло уменьшение: добавочного капитала с 2,46% до 0,99%, нераспределенной прибыли с 29,54% до 10,21%, кредиторской задолженности с 57,32% до 20,76%.

Оценка состояния предприятия будет неполной без анализа деятельности, выраженного в нескольких показателях.

1) Коэффициент финансовой независимости (Кф.н.) — показывает, какая часть деятельности финансируется за счет собственных средств, а какая — за счет заемных. Норматив Кф.н. > 0.7

Кф.н = Капитал и резервы / Итог пассива баланса

Кф.н. (1.01.2003) = 387756 / 1271707 = 0,3

Кф.н (1.01.2004) = 336780 / 1697889 = 0,2

Кф.н. (1.01.2005) = 336500 / 3003138 = 0,11

Значение Кф.н. меньше нормативного за весь анализируемый период. Также наблюдается тенденция к снижению этого коэффициента. Это свидетельствует о том, что предприятии все больше зависит от заемных источников финансирования.

2) Коэффициент оборачиваемости (Коб) средств характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств.

Коб = Выручка / Остаток оборотных средств

Коб (1.01.2003) = 6248413 / 778701 = 8

Коб (1.01.2004) = 7978813 / 1250245 = 6,4

Коб (1.01.2005) = 11773227 / 1250245 = 9,4

Из этих данных видно, что за анализируемый период оборачиваемость оборотных средств ускорилась почти на 1,5 оборота. Это тенденция ведет к улучшению финансового состояния предприятия.

3) Коэффициент оборачиваемости кредиторской задолженности (Кокз) — характеризует расширение или снижение коммерческого кредита, предоставляемого организации.

Кокз = Выручка / Размер кредиторской задолженности

Кокз (1.01.2003) = 6248413 / 694604 = 9

Кокз (1.01.2004) = 7978813 / 903253 = 8,8

Кокз (1.01.2005) = 11773227 / 623383 = 18,9

За анализируемый период величина коэффициента выросла более чем в 2 раза. Это означает увеличение скорости оплаты задолженности в 2,1 раза.

4) Коэффициент фондоотдачи (Кф) показывает величину продаж на единицу стоимости внеоборотных активов.

Кф = Выручка / Стоимость внеоборотных активов

Кф (1.01.2003) = 6248413 / 433006 = 14,4

Кф (1.01.2004) = 7978813 / 447641 = 17,8

Кф (1.01.2005) = 11773227 / 1625619 = 7,2

Из данных видно, что за 2003 год величина Кф увеличился на 3,4, а в 2004 году резко упал более чем в 2 раза (на 10,6). Это свидетельствует о снижении продаж на единицу внеоборотных 3,4, а в 2004 году резко упал более чем в 2 раза (.ее чем в 2 оразаляемого организации.казаьелях.довкосрочных обязательств с активов.

|

из

5.00

|

Обсуждение в статье: Экономическая характеристика предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы