|

Главная |

Составные элементы оперативного бюджета

|

из

5.00

|

Для составления оперативного бюджета необходимо использовать информацию о деятельности организации за предшествующие периоды, использовать данные балансовой отчетности периода, предшествующего планируемому. Такая информация дает представление об имеющихся активах и источниках их покрытия.

Подготовка оперативного бюджета должна осуществляться на основе цели бюджетирования в следующей последовательности:

- бюджет продаж;

- бюджет коммерческих расходов;

- бюджет производства;

- бюджет затрат на материалы;

- бюджет затрат на оплату труда;

- бюджет общепроизводственных расходов;

- бюджет управленческих расходов;

- бюджет отчета о прибылях и убытках.

Блок-схема сводного бюджета предприятия представлена ниже.

Рис. Блок-схема составления сводного бюджета промышленного предприятия

2. Бюджет продаж

2. Бюджет продаж

Бюджет продаж предприятия составляется на основе прогноза продаж, который составляется по результатам анализа и обсуждения руководством различных микро- и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов, продукцию, производственных мощностей, конкурентах, ценовой политики и т.п.

При составлении бюджета продаж особое внимание следует уделять динамике изменения таких показателей, как:

1) состояние рынка сбыта продукции в целом - используя данные за предыдущие периоды, необходимо выявить: средний темп роста спроса на конкретную продукцию, кто является основными конкурентами предприятия на данном рынке, каков их объем продаж и качество продукции;

2)зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п.;

3)потенциальные возможности предприятия по расширению объема продаж.

Бюджет продаж — это самый первый и самый важный бюджет при составлении общего бюджета организации. Товарный состав бюджета продаж определяет уровень и специализацию всей деятельности организации, оказывает существенное влияние на все другие частные бюджеты.

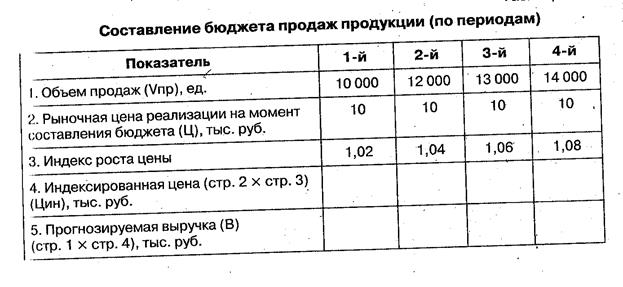

Смета продаж должна устанавлиивать объем продаж в натуральном и стоимостном выражениях, планируемый индекс роста цен с учетом уровня инфляции.

Выручка от продаж в стоимостном выражении определяется по формуле:

В = Vпр х Ц х Jц,

где В - выручка от продаж;

Vпр - объем продаж в натуральных единицах;

Ц - цена реализации единицы продукции;

Jц, - индекс роста цены продукции.

Смета продаж должна рассматриваться совместно с прогнозом денежных поступлений от продаж, основанным на сложившихся правилах расчета с потребителями продукции и планируемых мероприятиях по улучшению сбыта продукции. В данном прогнозе представляются значения остатков дебиторской задолженности на конец периода (с учетом безнадежных долгов и переходящих остатков предыдущего периода), сумма задолженности к погашению в текущем периоде и поступления от продаж каждого периода.

Бюджет производства

Бюджет производства подготавливается на основе бюджета продаж и учета производственных возможностей и технологии производства. Определяет план выпуска продукции в натуральных показателях, может быть составлен и в стоимостном выражении. На основе продаж указываются объемы необходимых запасов готовой продукции на конец и начало периода, возможные потери в результате производства. Значения этих показателей определяются, как правило, в процентном отношении от объема продаж в натуральном выражении.

Объем производства продукции рассчитывается по формуле:

V = Vnp + Vsk — Vsn + Vb, V < Vmax,

где V — объем производства;

Vnp — объем продаж;

Vsk.Vsn — запасы готовой продукции на конец и начало периода;

Vb — потери от брака;

Vmax — потенциальные производственные возможности предприятия.

При составлении данного бюджета особое внимание необходимо уделить обоснованности запасов готовой продукции на конец периода. Если объем запасов готовой продукции будет недостаточным, то можно потерять в будущем потенциальных покупателей, если достаточно большой, то предприятие несет дополнительные издержки по хранению продукции.

Для обоснования запасов готовой продукции можно использовать метод управления запасами готовой продукции (EPR), который позволяет рассчитать уровень запасов, при котором совокупные издержки предприятия будут наименьшими. Для этого необходимо учитывать плановый выпуск продукции на бюджетный единичный период (Vnp), издержки по изготовлению единицы продукции (ИЗ,), стоимость хране» ния единицы запасов продукции в течение бюджетного периода (С,), На основе этого рассчитывается оптимальный размер партии выпуске готовой продукции (EPR):

EPR = [(2 х Vnp х ИЗ,): С,]1'2.

Например, предприятие в отчетном периоде реализовало за год 20 000 единиц продукции, издержки по изготовлению составили 1,35 тыс. руб., а стоимость хранения единицы запаса готовой продукции — 0,20 тыс. руб. Тогда, оптимальный объем выпуска одной партии продукции составит:

EPR = [(2 х V х ИЗ,): С,]1/2 = [(2 х 20 000 ед. х 1,35 тыс. руб.) 1 : 0,20 тыс. руб.]1/2 = 520 ед.

Доля запаса готовой продукции на складе в объеме продаж:

D3K = EPR : Vnp = 520 ед.: 20 000 ед. х 100% = 2,60%.

При таком значении запаса готовой продукции на складе совокупные издержки по переработке и хранению продукции являются минимальными. Если предполагается, что объем продаж будет увеличен,, например, на 18%, стоимость хранения — на 5%, а издержки по изготовлению — на 6%, то размер запаса должен составить:

EPR = [(2 х Vx ИЗ,) :С,] 1/2 = [(2 х (20 000ед. х 1,18) х (1,35 тыс. руб. х х 1,06): (0,20 тыс. руб. х 1,05)]1/2 = 567 ед.

Доля запаса готовой продукции на складе в объеме продаж:

D3K,=EPR, : Vnp, = 567 ед.: (20 000 ед. х 1,18) х 100% = 2,40%.

Запасы готовой продукции на начало периода соответствуют запасам готовой продукции на конец предшествующего периода, поэтому являются известными величинами.

Пример составления бюджета производства приведен в табл. 10.2.

Следует учитывать, что в соответствии с отраслевой спецификой сеьскохозяйственные организации имеют незавершенное производство. В этом случае необходимо предусмотреть составление бюджета валового выпуска продукции на основе плана производства, незавершенного производства на начало периода (НЗПРнач) и незавершенного производства

на конец периода (НЗПРкон).

Объем товарного выпуска продукции рассчитывается по формуле:

BV = V +НЗПРкон-НЗПРнач. Если используется простой метод учета затрат (предприятия добывающей отрасли), то величина его незавершенного производства незначительная, товарный выпуск продукции равняется валовому выпуску (BV = V).

Если применяется позаказный метод учета, то затраты по заказам, по которым не подписаны акты сдачи-приемки в данном периоде, являются частью валового объема, но не включаются в товарный выпуск.

Если применяется попередельный метод учета, то расчет валового выпуска и себестоимости товарного выпуска производится методом условных единиц.

|

из

5.00

|

Обсуждение в статье: Составные элементы оперативного бюджета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы