|

Главная |

Организация учетно-аналитической работы на предприятии

|

из

5.00

|

Организация учетно – аналитической работы на ООО «Конкордия» осуществляется в соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 23 ноября 2009 г.).

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор организации.

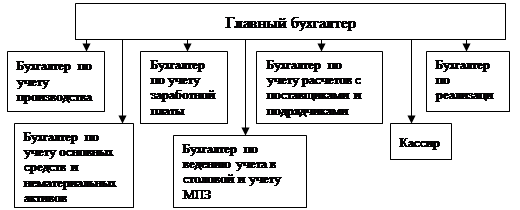

Организационной формой ведения бухгалтерской работы на ООО «Конкордия» является утвержденная бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. Структура бухгалтерской службы предприятия представлена на рисунке 1.

Рисунок 1 - Структура бухгалтерской службы ООО «Конкордия»

Главный бухгалтер подчиняется непосредственно финансовому директору и несет ответственность за формирование учетной политики, соблюдение требований и правил ведения бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Также главный бухгалтер обеспечивает соответствие осуществляемых операций законодательству РФ, контроль за движением имущества и выполнением обязательств, за отражением всех операций на счетах бухгалтерского учета.

В случае разногласий между финансовым директором организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения генерального директора организации, который несет всю полноту ответственности за последствия осуществления таких операций.

В подчинении главного бухгалтера находятся:

1) бухгалтер по учету производства, в должностные обязанности которого входят: калькулирование себестоимости готовой продукции; ведение операций по поступлению сырья и материалов в производство‚ выпуску готовой продукции; контроль норм расхода сырья и материалов в производстве; подготовка данных для составления необходимой отчетности.

2) бухгалтер по учету заработной платы, который осуществляет прием, анализ обработку и контроль табелей учета рабочего времени; принимает и контролирует правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе; производит начисление заработной платы работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда; начисляет и перечисляет страховые взносы в бюджет.

3) бухгалтер по учету основных средств и нематериальных активов. В обязанности входит заполнение первичных документов по учету основных средств и нематериальных активов; учет движения основных средств и нематериальных активов; проверка правильности начисления амортизации; ведение инвентарных карточек; учёт основных средств, сданных в аренду, подготовка данных для налога на имущество, подготовка расшифровок к строкам баланса «110», «120», «910».

4) бухгалтер по ведению учета в столовой и учету материально-производственных запасов, в обязанности которого входит документальное оформление и ведение учета материально-производственных запасов (закупка, списание, отпуск в производство), а также организация и ведение складского учета, составление меню, калькуляция блюд, работа с первичными документами, составление бухгалтерских проводок, расчет прибыли от деятельности столовой.

5) бухгалтер по учету расчетов с поставщиками и подрядчиками, осуществляющий учет расчетов с поставщиками и подрядчиками (за оказанные услуги и выполненные работы); учет расходов будущих периодов; формирование книги покупок; контроль дебиторской и кредиторской задолженности по поставщикам и подрядчикам.

6) бухгалтер по учету реализации. Его должностные обязанности: учет реализации товара оптовым клиентам, разноска первичных расходных документов, составление актов сверки, проверка оплаты покупателями, выписка доверенностей; учет товара в рознице, оформление приходных и расходных накладных, актов переоценки, списания товара, участие в инвентаризации.

7) кассир, который осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность; оформляет документы и получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждениях банка для выплаты заработной платы, премий, оплаты командировочных и других расходов; ведет на основе приходных и расходных документов кассовую книгу; сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком; составляет кассовую отчетность.

Принятая организацией учетная политика утверждается приказом генерального директора (прилож. В).

При этом утверждаются:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Последние изменения в учетную политику организации были внесены согласно положению по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008", утвержденное приказом Минфина РФ от 6 октября 2008 г. N 106н, и вступающее в силу с 1 января 2009 г.

Бухгалтерская отчетность организации ООО «Конкордия» состоит из:

1) бухгалтерского баланса (прилож. Г);

2) отчета о прибылях и убытках (прилож. Д);

3) отчета об изменениях капитала (прилож. Е);

4) отчета о движении денежных средств (прилож. Ж);

5) приложения к бухгалтерскому балансу (прилож. И),

в соответствии с приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций».

Ведение бухгалтерского учета осуществляется с использованием программного обеспечения «1С: Предприятие 8».

Аналитическая работа на предприятии подразделяется на следующие организационные этапы:

1 этап - выделение субъектов и объектов анализа хозяйственной деятельности, выбор организационных форм их исследования и распределение обязанностей между отдельными исследователями;

2 этап - планирование аналитической работы;

3 этап - информационное и методическое обеспечение анализа хозяйственной деятельности;

4 этап - аналитическая обработка данных о деятельности предприятия;

5 этап - оформление результатов анализа.

Организационные формы и исполнители анализа хозяйственной деятельности в ООО «Конкордия».

1) Производственный отдел анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичности работы, повышения качества продукции, расходование материальных ресурсов, длительность технологического цикла, общетехнический и организационный уровень производства.

2) Подразделение главного механика и энергетика изучает состояние эксплуатации машин и оборудования, качество и себестоимость ремонта, рациональность потребления энергоресурсов, полноту использования оборудования и производственных мощностей.

3) Производственно-техническое подразделение анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, соблюдение технологической дисциплины.

4) Отдел закупок контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему и номенклатуре, срокам, качеству, состоянии и сохранности складских запасов, соблюдение норм отпуска материалов.

5) Отдел контроля качества изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре и состоянию складских запасов и сохранность готовой продукции.

6) Отдел кадров анализирует обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда заработной платы.

7) Бухгалтерия, отдел бюджетирования и контроллинга анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние и платежеспособность предприятия.

Таким образом, аналитическую работу в ООО «Конкордия» можно считать организованной на достаточно высоком уровне. Тем не менее, на предприятии недостаточное внимание уделяется финансовому анализу, в том числе анализу финансового состояния.

|

из

5.00

|

Обсуждение в статье: Организация учетно-аналитической работы на предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы