|

Главная |

Тема 5. Модели нестационарных временных рядов

|

из

5.00

|

Задание. Прогнозирование на базе моделей авторегрессии проинтегрированного скользящего среднего и ARIMA-моделей.

Исполнение: выполнение индивидуального задания с использованием ППП Statistica 6.0 и Statgraphics. Интерпретация результатов решения.

Оценка. Практическая реализация теоретических методов прогнозирования.

Время выполнения заданий: 6 часов.

Методические указания

Лабораторная работа «Применение авторегрессионных моделей и ARIMA-моделей в прогнозировании» проводится на основе данных таблицы 9.

Таблица 9 - Исходные данные по выработке на одного работающего (в т)

| Год | Выработка, т | Год | Выработка, т |

| 1 | 673 | 12 | 951 |

| 2 | 694 | 13 | 915 |

| 3 | 711 | 14 | 938 |

| 4 | 786 | 15 | 847 |

| 5 | 797 | 16 | 891 |

| 6 | 782 | 17 | 885 |

| 7 | 810 | 18 | 883 |

| 8 | 832 | 19 | 867 |

| 9 | 834 | 20 | 824 |

| 10 | 878 | 21 | 918 |

| 11 | 900 |

Проверим гипотезу о наличии в данных линейного тренда и возможности использования авторегрессии первого порядка для прогнозирования остатков.

Строим линейный тренд: Special/ Time-Series Analysis/ Forecasting. Введем в поле Date имя переменной у, установим переключатель Year ( s ). Период упреждения берем равный четырем годам. Т.к. по умолчанию прогноз выполняется для модели случайной выборки, то щелкаем правой клавишей мыши и выберем из меню пункт Analysis Options . STATGRAPHICS выведет панель Model Specification Options. Устанавливаем Linear Trend/OK. Получаем отчет (рис. 18).

Проводим анализ полученной модели.

Вызываем панель табличных опций и устанавливаем в поле Forecasting Table. Система выведет соответствующую информацию (рис. 19).

Рис. 18 – Панель сводных итогов прогнозирования

Как видно на рис. 19, эта панель содержит две таблицы. В верхней таблице отражены модельные значения выработки и остатки, в нижней – приведены прогнозы по линейной модели с 95%-ми доверительными интервалами.

Рис. 19 – Прогноз тренда по линейной модели

Поскольку эта информация потребуется для дальнейшего расчета, сохраним ее в электронной таблице. Для этого, используя кнопку Save results, вызовем панель Save Results Options и установим флажки в полях Forecasts, Upper forecasts limits, Lower forecasts limits, Residuals. Оставим без изменения имена переменных. Система сохранит четыре переменные, в т.ч. остатки. Им присвоено имя Residuals.

Щелкнем мышью по кнопке графических опций и в появившейся панели установи флажки в полях Time Sequence Plot (график временной последовательности) – рис. 20; Residual Plots (график остатков) – рис. 21; Residual Autocorrelation Function (график автокорреляционной функции) – рис. 22; Residual Partial Autocorrelation Function (график частной автокорреляционной функции) - рис. 23.

Рис. 20 - График временной последовательности

На рис. 20 представлен график исходного ряда и прогноз по линейному тренду на 4 года вперед.

Рис. 21 - График остатков

Наибольший интерес представляет график автокорреляционной функции и график частной автокорреляционной функции. Уменьшение высоты столбцов графика автокорреляционной функции свидетельствует об ослаблении связи с прошлым и возможности использования авторегрессии.

Рис. 22 - График автокорреляционной функции

Рис. 23 - График частной автокорреляционной функции

График частной автокорреляционной функции применяется для уточнения количества членов авторегрессионой модели, необходимых для адекватного описания остатков. На рис. 23 коэффициенты частной автокорреляции отображаются в виде столбцов, высота которых пропорциональна величине коэффициента. Границы в виде штриховых линий, расположенных выше и ниже нуля, применяются для выявления частных автокорреляций, значимо отличается от нуля. Как видно из графика, остатки выработки сильно коррелированны с предыдущим значением. Коэффициент частной автокорреляции первого порядка равен 0,6271 (Tabular Options / Residual Autocorrelation Function - рис.24). следовательно, их можно описывать авторегрессией первого порядка.

Рис. 24 – Частные коэффициенты автокорреляции

Строим ARIMA-модель: Special/ Time-Series Analysis/ Forecasting. Введем в поле Date имя переменной RESIDUALS, установим переключатель Year ( s ). Период упреждения берем равный четырем годам. По умолчанию прогноз выполняется для модели случайной выборки, поэтому щелкаем правой клавишей мыши и выберем из меню пункт Analysis Options . STATGRAPHICS выведет панель Model Specification Options . Устанавливаем ARIMA Model. Уберем флажок в поле Constant, т.е. построим модель без свободного члена. Остальные значения оставим без изменения.

STATGRAPHICS рассчитает авторегрессию первого порядка. Выходное экранное окно содержащее результаты подбора модели, представлено на рис. 8. из него видно, что оценка авторегрессионного параметра значима по критерию Стьюдента. Фактический критерий Стьюдента существенно больше табличного, т.к. r-значение равно 0,000124 (рис. 25).

Следовательно для прогнозирования остатков производительности труда можно использовать авторегрессию первого порядка, которая имеет вид e t=0,713736et-1.

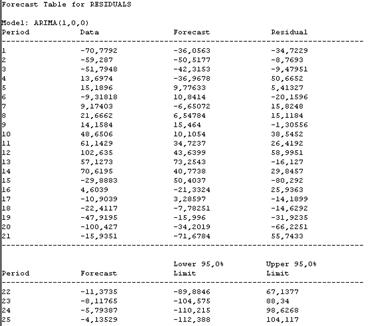

Вызовем панель табличных опций и установим флажок в поле Forecasts Table. Система выведет прогноз остатков (рис. 26). Представленные результаты свидетельствуют, что прогноз остатков увеличится с –11,3735 до –4,13529 т. В целом остатки отрицательно влияют на тренд.

Итоги прогнозирования производительности труда свидетельствуют (рис. 2), что объединенный прогноз производительности труда (графа 6) меньше прогноза по линейному тренду из-за отрицательного прогноза остатков (графа 3).

Для моделирования остатков можно использовать объединенную модель авторегрессии и скользящего среднего (ARIMA). Её сущность заключается в приведении нестационарного временного ряда к стационарному путем взятия конечных разностей.

Рис. 25 – Панель сводных итогов авторегрессии

Рис. 26 – Прогноз тренда по остаткам

Общая формула ARIMA-модели имеет вид

,

,

где Ф(В) – оператор авторегрессии. Он равен

Ф(В)=1-а1В-а2В2-…-арВр;

(1-В)d – оператор взятия d-разностей;  - оператор скользящего среднего, который можно представить как

- оператор скользящего среднего, который можно представить как

У(В)=1-а1В-а2В2-…-аqВq;

Yt – исходный временной ряд; et – случайная составляющая.

Тема 5. Метод Дельфи

Задание. Прогнозирование качественных показателей с использованием интуитивных методов прогнозирования.

Исполнение: выполнение индивидуального задания.

Оценка. Формирует необходимые представления об экспертных методах прогнозирования.

Время выполнения заданий: 2 часа.

УЧЕБНО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

Основная литература:

1. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001.

2. Бестужев-Лада И.В. Прогнозирование обоснованных социальных нововведений. - М.: Наука, 1993.

3. Блинов О.Е. Статические имитационные модели прогнозирования /ГАУ. - М., 1991.

4. Дуброва Т.А. Статистические методы прогнозирования в экономике: Учебное пособие. – М.: МЭСИ, 2002. – 52 с.

5. Дудорин В.И. и др. Методы социально-экономического прогнозирования (специальные методы прогнозирования) /ГАУ.- М., 1992.

6. Замков О.О. Эконометрические методы в макроэкономическом анализе. – М.: ГУ ВШЭ, 2001.

7. Заречнев В.А. Прогнозирование на компьютере. Методы, алгоритмы, реализация. – Киров: Изд-во ВятГГУ, 2004.

8. Клейнер Г. Производственные функции. М.: Финансы и статистика, 1986.

9. Лисичкин В.А. Теория и практика прогностики. – М.: Наука, 1972. 223с.

10. Литвак Б.Г. Экспертные оценки и принятие решений. – М.: Патент, 1997.

11. Мартино Д.Х. Технологическое прогнозирование. - М.: Прогресс, 1977.

12. Основы экономического и социального прогнозирования/ Под ред. В.Н. Мосина, Д.М. Крука. – М.: Высш. Шк., 1985.

13. Морозова Т.Г., Рикулькин и др. Прогнозирование и поланирование в условиях рынка. Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999. – 318с.

14. Парсаданов Г.А. Прогнозирование национальной экономики. - М.: ЗАО "Финстатинформ", 1999.

15. Рабочая книга по прогнозированию /Отв. ред. И.В.Бестужев-Лада. - М.: Мысль, 1982.

16. Статистическое моделирование и прогнозирование / Под ред. А.Г.Гранберга. - М.: Финансы и статистика, 1990.

17. Теория прогнозирования и принятия решений / Под ред. С.А.Саркисяна. - М.: Высшая школа, 1977.

18. Тихомиров Н.П. И др. Принципы организации этапов прогнозирования и оценки научно-технического уровня при управлении созданием больших технических систем. .-М.: Изд-во РЭА им.Г.В.Плеханова, 1995.

19. Тихонов Э.Е. Методы прогнозирования в условиях рынка. – Невинномысск: 2006

20. Черныш Е.А. Прогнозиование и планирование в условиях рынка. . - М.: ПРИОР, 1999.

21. Четыркин Е.М. Статистические методы прогнозирования. – М.:Статистика, 1977.

Дополнительная литература:

1. Айвазян С.А. и др. Прикладная статистика: исследование зависимостей. - М.: Финансы и статистика, 1985.

2. Айвазян, С.А. Основы эконометрики. Учебник для вузов: В 2 т. Т.2: /С.А.Айвазян. Прикладная статистика. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001. – 432 с.

3. Баркалов Н.Б. Производственные функции в моделях экономического роста.-М.: Изд-во МГУ, 1981

4. Бородич, С.А. Эконометрика: Учебное пособие. /С.А.Бородич. - Мн.:Новое знание, 2001.- 408 с.

5. Бэстенс Д.-Э., Ван Дер Берг В.-М., Вуд Д. Нейронные сети и финансовые рынки. – М.:ТВП, 1997

6. Винн Р., Холден К. Введение в прикладной эконометрический анализ. - М.: Финансы и статистика, 1981.

7. Грицан В.Н. Эконометрика. – М.: Издательско-торговая корпорация “Дашков и К”, 2002.

8. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980.

9. Доугерти Кристофер. Введение в эконометрику. Пер. с англ. – М.: ИНФРА-М.-XIV, 1997, - 402 с.

10. Дрейпер Н., Смит Г. Прикладной регрессионный анализ: В 2-х кн. М.: Финансы и статистика, 1986-1987.

11. Заречнев В.А. Статистическое моделирование. Методы, алгоритмы, реализация. – Киров: Изд-во ВятГГУ, 2004.

12. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. 3-е изд. - М.: Дело, 1997, - 400 с.

13. Мардас А.Н. Эконометрика. – СПб.: Питер, 2001.

14. Колемаев В.А., Калинина В.Н. Теория вероятностей и математическая статистика. - М.: Инфра-М, 1997.

15. Колемаев, В.А. Эконометрика: Учебник. /В.А.Колемаев. - М.: ИНФРА-М, 2004.- 160 с.

16. Кононов Д.А и др. Формирование сценарных пространств и анализ динамики поведения социально-экономических систем. – М.: ИПУ, 1999.

17. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 311 с.

18. Кремер, Н.Ш. Эконометрика. Учебник для вузов. /Н.Ш.Кремер, Б.А. Путко. -М.: ЮНИТИ-ДАНА, 2002. – 311 с.

19. Литвак Б.Г. Экспертная информация: Методы получения и анализа. - М.: Радио и связь, 1982.

20. Носко В.П. (2000), Эконометрика для начинающих: основные понятия, элементарные методы, границы применимости, интерпретация результатов. М., ИЭПП, 252 с.

21. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000.

22. Орлов А.И. Эконометрика: Учеб. пособ.. – М.: Из-во «Экзамен»,2002.

23. Тихомиров, Н.П. Эконометрика: Учебник. /Н.П.Тихомиров, Е.Ю.Дорохина. - М.: «Экзамен», 2003.- 512 с.

24. Экспертные оценки в социологических исследованиях/ Под ред. С.Б.Крымского. - Киев, Наукова думка, 1990.

|

из

5.00

|

Обсуждение в статье: Тема 5. Модели нестационарных временных рядов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы