|

Главная |

Анализ и оценка имущественного потенциала, ликвидности и платежеспособности предприятия

|

из

5.00

|

Информационными источниками для расчета показателей и проведения анализа имущественного потенциала ООО «Феликс-Владимир» служат данные годовой бухгалтерской отчетности (данные бухгалтерского баланса).

Таблица 1.

Имущественный потенциал предприятия и источники его формирования ООО «Феликс-Владимир» в 2007-2009гг., тыс.руб.

|

| Абсолютные величины, тыс.руб. | Удельные веса, % | Изменения, (+/-) | |||||||||

| в абсолют. величине | в уд. весах, % | в % к величине на начало периода | ||||||||||

| 2007г. | 2008г. | 2009г. | 2007г. | 2008г. | 2009г. | 2008/ 2007 | 2009/ 2008 | 2008/ 2007 | 2009/ 2008 | 2008/ 2007 | 2009/ 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Актив 1.Внеоборотные активы | 61240 | 70870 | 84689 | 64,09 | 59,63 | 57,45 | +9630 | +13819 | -4,46 | -2,18 | +15,73 | +19,50 |

| 2. Оборотные активы | 34316 | 47973 | 62723 | 35,91 | 40,37 | 42,55 | +13657 | +14750 | +4,46 | +2,18 | +39,80 | +30,75 |

| В т. ч. - запасы | 8706 | 14084 | 14773 | 9,11 | 11,85 | 10,02 | +5378 | +689 | +2,74 | -1,83 | +61,77 | +4,89 |

| - дебиторская задолженность | 23431 | 30386 | 42958 | 24,52 | 25,57 | 29,14 | +6955 | +12572 | +1,05 | +4,43 | +29,68 | +41,37 |

| - денежные средства | 1501 | 1897 | 3528 | 1,57 | 1,6 | 2,39 | +396 | +1631 | +0,03 | +0,79 | 26,38 | +85,98 |

| Баланс | 95555 | 118843 | 147412 | 100 | 100 | 100 | +23288 | +28569 | 0 | 0 | +24,37 | +24,04 |

| Пассив 1. Собственный капитал | 83966 | 94077 | 119901 | 87,87 | 79,16 | 81,34 | +10111 | +25824 | -8,71 | +2,18 | +12,04 | +27,45 |

| 2. Заемные средства | 11589 | 24766 | 27512 | 12,13 | 20,84 | 18,66 | +13177 | +2746 | +8,71 | -2,18 | +113,70 | +11,09 |

| В т. ч. - долгосрочные обязательства | - | 364 | 611 | - | 0,31 | 0,41 | +364 | +247 | +0,31 | +0,1 | +100 | +67,86 |

| - краткосрочные обязательства | 11589 | 24402 | 26901 | 12,13 | 20,53 | 18,25 | +12813 | +2499 | +8,4 | -2,28 | +110,56 | +10,24 |

| - краткосрочные кредиты и займы | 1620 | 5245 | 7500 | 1,70 | 4,41 | 5,09 | +3625 | +2255 | +2,71 | +0,68 | +223,77 | +42,99 |

| - кредиторская задолженность | 9967 | 19149 | 19392 | 10,43 | 16,11 | 13,15 | +9182 | +243 | +5,68 | -2,58 | +92,12 | +1,27 |

| Баланс | 95555 | 118843 | 147412 | 100 | 100 | 100 | +23288 | +28569 | 0 | 0 | +24,37 | +24,04 |

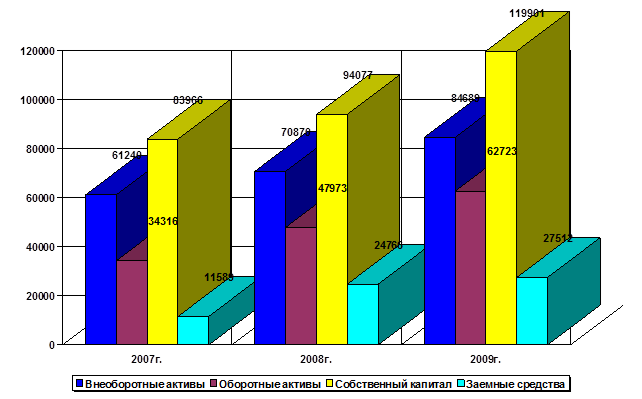

За 2008 год по сравнению с 2007 г. прирост активов предприятия составил 23288 тыс. руб. или 24,37 %, в том числе за счет увеличения объема недвижимого имущества на 9630 тыс. руб., и за счет оборотных средств – на 13657 тыс. руб. Структура баланса приведена на рис.4.

Как видно из таблицы 1, за 2009 год по сравнению с 2008 г. прирост активов предприятия составил 28569 тыс. руб. или 24,04 %, в том числе за счет увеличения объема недвижимого имущества на 13819 тыс. руб., и за счет оборотных средств – на 14750 тыс. руб. т. е., за 2009г. в оборотные активы было вложено в 1,07 раз больше средств, чем в недвижимое имущество. Оборотные активы на 2009 г., как и в 2007 - 2008 г. характеризуются преобладанием дебиторской задолженности, которая выросла в 2009 г. на 12572 тыс. руб., т.е. на 4,43% по сравнению с 2008 ; и в 2008г. на 6955 тыс.руб. или на 1,05% в сравнении с 2007 г. Рост суммы дебиторской задолженности ведет к отвлечению денежных средств предприятия из оборота (из группы наиболее ликвидных активов).

Рис.2. Структура баланса в динамике 2007-2009гг., тыс.руб.

Что касается оценки динамики составляющих ее элементов, то можно отметить, что увеличение дебиторской задолженности за счет расчетов с покупателями и заказчиками составило в 2009г. 4497 тыс. руб., за счет авансов выданных 1010 тыс. руб. и за счет прочей дебиторской задолженности 7065 тыс. руб.

В 2007-2009 г. ООО «Феликс-Владимир» не пользовалось долгосрочными займами, поэтому можно сделать вывод, что все инвестиционные вложения осуществлялись за счет собственных источников предприятия.

В целом структура совокупных активов характеризуется увеличением в их составе доли оборотных средств, которые составили 35,91 % в 2007г. , 40,37% в 2008 г. и 42,55% - 2009 г.

Структура активов предприятия изменилась. Доля основного капитала (внеоборотных активов) уменьшилась на 2,18%, а доля оборотного капитала, соответственно, увеличилась на 2,18%. При этом обращает на себя внимание рост дебиторской задолженности, удельный вес которой в 2009 г. увеличился на 4,43%; рост денежных средств, удельный вес которых увеличился на 0,79%; доля запасов уменьшилась на 1,83%.

Как следствие, изменилась структура капитала, в 2008 г. отношение оборотного капитала к основному составляет 0,68%, а в 2009 г.– 0,74%, что способствует ускорению его оборачиваемости.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, их доля в общем объеме источников повышается в течение 2009 г. с 79,16% до 81,34%, т.е. увеличивается на 2,18%. Изменением в размере и структуре собственного капитала послужило значительное увеличение суммы и доли нераспределенной прибыли.

Общая сумма собственного капитала за 2009 г. увеличилась на 25824 тыс. руб. или на 27,45%, за 2008 г. по сравнению с 2007 г. данный показатель увеличился на 10111 тыс.руб.или 12,04 %.

Поступательное накопление собственного капитала свидетельствует о положительной динамике развития предприятия. Финансовое положение организации является устойчивым, т.к. собственный капитал составляет более 60% по отношению к валюте баланса, а точнее 87,87 % в 2007г.,79,16% в 2008 г. – 81,34% в 2009г.

Структура заемных средств по истечении 2009 г. претерпела следующие изменения. Так, если в 2008г. по отношению к 2007г. доля заемных средств выросла на 8,71%,то в 2009г.доля заемных средств сократилась на 2,18%, что произошло за счет сокращения краткосрочных обязательств (на 2,28%) и кредиторской задолженности (на 2,58%), что послужило причиной привлечения краткосрочных кредитов и займов, доля которых в общем объеме источников средств к концу 2009 г. года увеличилась на 0,68%, также увеличилась доля долгосрочных обязательств на 0,1%.

Показатели ликвидности применяют для оценки способности предприятия выполнить свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена к ближайшему моменту с момента составления баланса.

Таблица 2.

Анализ изменений показателей ликвидности

| Наименование |

Показатели | Абсолютное отклонение | Нормальное ограничение | |||

| 2007г. | 2008 г. | 2009 г. | 2008 к 2007 | 2009 к 2008 | ||

| Коэффициент абсолютной ликвидности | 0,13 | 0,08 | 0,13 | -0,05 | +0,05 | 0,2→0,4 |

| Коэффициент текущей ликвидности | 2,9 | 1,9 | 2,28 | -1 | +0,38 | 1→2 |

| Коэффициент критической ликвидности | 2,15 | 1,3 | 1,7 | -0,85 | +0,4 | 0,5→1 |

| Коэффициент обеспеченности оборотных активов СОС | 0,66 | 0,49 | 0,57 | -0,17 | +0,08 | ≥ 0,1 |

| Коэффициент соотношения заемных и собственных средств | 0,34 | 0,51 | 0,43 | 0,17 | -0,08 | < 0,7 |

На предприятии ООО «Феликс-Владимир» ликвидность ниже нормативной 0,13 в 2007г. В начале 2009 г. 0,08: это говорит о невысокой платежеспособности предприятия на начало года – однако показатель имеет тенденции к росту: на конец года 0,13.

Коэффициент текущей ликвидности показывает, в какой степени текущие активы предприятия покрывают краткосрочные обязательства. Этот коэффициент установлен Постановлением правительства № 498 от 20.05.94. «О несостоятельности (банкротстве) предприятия». Коэффициент текущей ликвидности в пределах нормы - текущие активы покрывают текущие обязательства в 2007 г. в 2,9 раза, 2008 г. в 1,9 раза, в 2009 г. показатель вырос до 2,28, наблюдается постоянная тенденция роста платежеспособности.

Коэффициент критической ликвидности является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрыта текущими обязательствами.

Показателем финансовой устойчивости является коэффициент обеспеченности оборотных активов собственными оборотными средствами. Данный коэффициент показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Он является критерием для определения неплатежеспособности (банкротства). Данный показатель на начало и конец года существенно превышает норматив (0,57 – в 2009 г.) что говорит о безусловной финансовой устойчивости предприятия ООО «Феликс-Владимир»

Коэффициент соотношения заемных и собственных средств показывает сколько заемных средств привлекло предприятие на один рубль, вложенных в активы собственных средств. Значение данного коэффициента зависит от отраслевых особенностей и уровня инфляции. На предприятии ООО «Феликс-Владимир» данный коэффициент имеет показатели, соответствующие норме 0,51 в 2008 г. и 0,43 в 2009 г., причем данный показатель имеет тенденцию к снижению, что свидетельствует о том, что предприятие намерено снижать привлечение заемных средств.

Для расчета следующего коэффициента необходимо рассчитать величину собственных оборотных средств (СОС). Главным фактором собственных оборотных средств является уставной капитал организации, прибыль и ее использование.

СОС = собственный + долгосрочные – внеоборотные

капитал обязательства активы

СОС2007г. = 83966-61240 = 22726 тыс.руб.

СОС 2008 г. = 94077 + 364 – 70870 = 23571 тыс. руб.

СОС 2009 г. = 119901 + 611 – 84689 = 35822 тыс. руб.

Кобесп. = СОС / Оборотные активы.

К 2007 г. = 22726 : 34316 = 0,66

К2008 г.= 23571 : 47973 = 0,49

К2009 г.= 35822 : 62723 = 0,57

КЗС. = Краткосрочные обязательства / Оборотные активы

Кзс 2007г. = 11589 : 34316 = 0,34

КЗС 2008 г. = 24402 : 47973 = 0,51

КЗС 2009 г. = 26901 : 62723 = 0,43

Коэффициент критической ликвидности колеблется от 2,5 в 2007г. и 1,3 на начало 2009г. до 1,7 на конец 2009г., что превышает нормативное значение для данного показателя, и негативно сказывается на платежеспособности организации. Увеличению коэффициента способствовал рост дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами находится в пределах нормы (от 0,49 до 0,57), его рост составил 0,08. Хотя здесь видится тенденция к снижению, т.к. в 2007 г. данный показатель был равен 0,66. Чем выше данный показатель, тем лучше финансовое состояние предприятия, и тем больше у него возможностей проведения независимой финансовой политики.

Если доля собственного капитала, находящаяся в обороте, возросла на 0,08, то доля заемного капитала соответственно уменьшилась на 0,08, что следует оценить положительно.

Рост коэффициента соотношения заемных и собственных средств в 2008 г. свидетельствует о снижении финансовой устойчивости предприятия, однако снижение коэффициента соотношения заемных и собственных средств в 2009 г. на 0,08 говорит об укреплении независимости ООО «Феликс-Владимир» от внешних источников средств, приобретении финансовой устойчивости (автономности).

Платежеспособность – это возможность погасить все внешние обязательства по мере наступления срока их погашения.

Оценка платежеспособности основывается на анализе ликвидности активов и включает анализ всех коэффициентов ликвидности (таблица 3).

Таблица 3.

Оценка платежеспособности

| Показатели | 2007г. | 2008 г. | 2009 г. | Абсолютное отклонен. | Нормальное ограничение

| |

| 2007/2008 | 2008/2009 | |||||

| Коэффициент автономии | 0,88 | 0,79 | 0,81 | -0,09 | +0,02 | ≥0,5 |

| Коэффициент соотношения мобильных и иммобилизованных средств | 0,56 | 0,68 | 0,74 | +0,12 | +0,06 | - |

| Коэффициент маневренности | 0,27 | 0,51 | 0,43 | +0,24 | -0,08 | <0,7 |

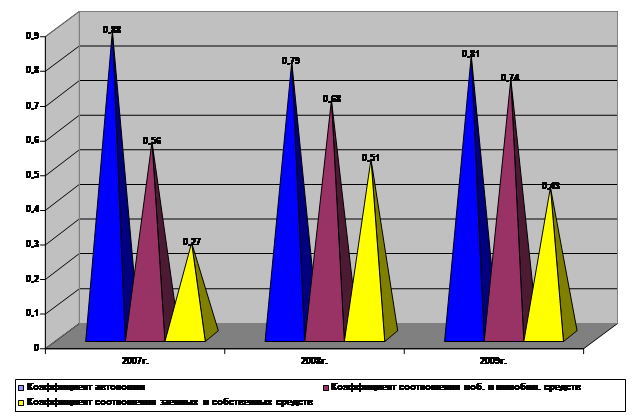

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии (финансовой устойчивости). Значение ≥ 0,5 показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Снижение коэффициента автономии в 2008 г.- на 0,09не являетсянегативным фактором, поскольку носит временный характер. Рост коэффициента автономии на 0,02 в 2009 г. свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущем. Такая тенденция с точки зрения кредиторов повышает гарантии погашения организацией своих обязательств.

Важным показателем также является коэффициент соотношения мобильных и иммобилизованных средств, значение которого в большей степени обусловлено отраслевыми особенностями анализируемого предприятия. Данный коэффициент показывает сколько внеоборотных средств приходится на один рубль оборотных активов. Чем выше значение показателя, тем больше средств организация вкладывает в оборотные активы. Коэффициент соотношения мобильных и иммобилизованных средств в 2009 году вырос с 0,68 до 0,74 (несмотря на некоторое снижение по сравнению с 2008 г.), что положительно характеризует платежеспособность ООО «Феликс-Владимир».

Рис. 3. Показатели платежеспособности в динамике

Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности. Он показывает какая часть собственных средств предприятия находится в мобильной (гибкой) форме, позволяющей относительно свободно маневрировать этими средствами. Данный коэффициент характеризует способность организации поддерживать уровень собственного оборотного капитала и пополнять собственные оборотные средства за счет собственных оборотных источников. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние организации. Чем ближе значение к верхней границе (к 0,5), тем больше возможность финансового маневра у предприятия. Коэффициент соотношения маневренности в динамике с 2007г.-2009г. был в пределах нормы и также подтверждает платежеспособность организации на 2009г., т.к. размер заемного капитала уменьшился в отчетном году на 8 %.

|

из

5.00

|

Обсуждение в статье: Анализ и оценка имущественного потенциала, ликвидности и платежеспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы