|

Главная |

Учет налогов при упрощенной системе налогообложения

|

из

5.00

|

Упрощенная система налогообложения выгодна по нескольким причинам. Во-первых, бухгалтерия освобождается от расчета и оформления деклараций по различным налогам. Во-вторых, меньше нагрузка на зарплату. Удобно и то, что нет НДС. Значит, не возникает вопрос, какая из услуг оказана на территории России, а какая за пределами нашей страны. Ведь от этого зависит, начислять или нет налог на добавленную стоимость.

Гостиница ЗАО «Авантаж» выбирает объект налогообложения - «доходы минус расходы». Это можно объяснить тем, что объем расходов довольно большой. Например, это расходы на рекламу, на услуги международной и междугородней связи и проч.

В перечне признаваемых расходов для УСН есть покупная стоимость товара (ст. 346.16 НК). Попробуем выяснить, можно ли считать гостиничную услугу товаром.

Для решения возникшей проблемы вместо договора купли-продажи можно заключать другие виды договоров. Например, это может быть договор возмездного оказания услуг или посреднический договор.

По договору одна сторона по поручению другой реализует продукт за вознаграждение (п. 1 ст. 990, п. 1 ст. 1005 ГК). Деньги, полученные продавцом от покупателя, не будут его собственностью. Это и будет его доход. Единый налог надо будет заплатить лишь с этой суммы (письмо Минфина от 12 мая 2004 г. ¹ 04-02-05/2/21).

Для упрощенцев факт важный. От величины дохода зависит возможность применения УСН. Если доходы превысят 20 миллионов рублей (п. 4 ст. 346.13 НК), то это право можно потерять. Однако стоимости туров обычно весьма значительные. Если приходится всю их сумму учитывать как доход, то перевалить за допустимую границу можно довольно быстро.

Для исчисления налоговой базы и суммы налога бухгалтер ведет налоговый учет в Книге учета доходов и расходов (Приложение 3), утвержденной приказом МНС от 28.10.02 г. № БГ-3-22/606.

Эта книга открывается на один год, ведется в электронном виде, должна быть прошнурована и пронумерована. На последней странице книги проставляется число страниц, заверяемое подписью генерального директора и печатью.

Книга учета доходов и расходов состоит из трех разделов:

Раздел I «Доходы и расходы» предназначен для записи доходов и расходов за каждый квартал.

Раздел II «Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу».

В разделе III «Расчет налоговой базы по единому налогу» содержатся данные о доходах, расходах и об отклонениях по ним за I квартал, за полугодие, 9 месяцев и год. По данным этого раздела осуществляется расчет суммы единого налога за соответствующий период. Налоговая ставка устанавливается в размере 15 процентов.

5.5. Учет финансовых результатов

Учет финансовых результатов позволяет раскрывать причины достигнутых и недостигнутых успехов, принимать решения, способствующих устранению недостатков в деятельности предприятия.

Финансовый результат- это отражение изменения собственного капитала за определенный период в результате производственно- финансовой деятельности организации.

Финансовый результат определяют по счету 99 “Прибыли и убытки”. По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, то есть нарастающим итогом с начала года.

Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период.

Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации.

Счет 99 имеет одностороннее сальдо. Конечный финансовый результат организации складывается под влиянием:

- финансового результата от реализации услуг;

- внереализационных прибылей и убытков.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от реализации услуг первоначально определяют по счетам реализации , а затем с этих счетов списывают на счет 99.

Внереализационные прибыли и убытки сразу относят на счет 99 без предварительной записи на промежуточных счетах.

Основными задачами учета финансовых результатов ИП «Мун Э.С.» являются:

- повседневный оперативный контроль за формированием финансовых результатов от реализации услуг;

- систематический контроль за внереализационными доходами и расходами с целью недопущения последних;

- постоянный контроль за правильностью и своевременностью отчислений в течение года от прибыли в бюджет и различные фонды.

Конечный финансовый результат (чистая прибыль или чистый убыток) складывается из финансового результата от обычных видов деятельности, прочих доходов и расходов и чрезвычайных.

К чрезвычайным доходам ПБУ 9/99 относит поступления, возникающие как последствия обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.): страховые возмещения, стоимость материальных ценностей, остающихся от списания, непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств деятельности.

На счете 99 “Прибыли и убытки” в течение отчетного года отражаются:

- прибыль и убыток от обычного вида деятельности - в корреспонденции со счета 90 “Продажи”;

- сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счета 91 “Прочие доходов и расходов”;

- потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п.;

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. Заключительной записью декабря сумма чистой прибыли списывается в дебет счета 99 и в кредит счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Гостиница ЗАО «Авантаж» получает основную часть прибыли от выполнения гостиничных услуг (реализационный финансовый результат).

Прибыль от выполненных услуг определяют как разницу между выручкой от продажи услуг в действующих ценах без вычетов, предусмотренных законодательством РФ, и затратами на их производство и продажу.

Финансовый результат от продажи услуг определяют по счету 90 “Продажи”. Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

Сумма выручки от оказания услуг отражается по кредиту счета 90 “Продажи” и дебету счета 62 “Расчеты с покупателями и заказчиками”.

Аналитический учет по счету 90 “Продажи” ведут по каждому виду оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.).

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 “Прочие доходы и расходы”. К этому счету открыты субсчета:

9l-l “Прочие доходы”;

91-2 “Прочие расходы”;

91-9 “Сальдо прочих доходов и расходов”.

На субсчете 91-1 “Прочие доходы” учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 “Прочие расходы” учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 91-9 “Сальдо прочих доходов и расходов” используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91 -1 и 91 -2 производят накопительно в течение отчетного года.. Ежемесячно сопоставлением дебетового оборота по субсчету 91 -1 и кредитового оборота по субсчету 91 -2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91 -9 па счет 99 “Прибыли и убытки”. Таким образом, на отчетную дату счет 91 “Прочие доходы и расходы” сальдо не имеет. По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

В соответствии с ПБУ 9/99 операционными доходами и расходами являются: проценты, полученные и уплаченные за предоставление в пользование денежных средств фирмы, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Проценты, уплаченные за предоставление в пользование денежных средств организации, списывают в дебет счета 91 “Прочие доходы и расходы” с кредита счетов учета денежных средств.

Внереализационными доходами и расходами являются:

• штрафы, пени, неустойки за нарушения условий договоров полученные и уплаченные;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Поступления от уплаты штрафов, пенни, различных неустоек и других видов санкций отражают по кредиту счета 91 “Прочие доходы и расходы” и дебету счетов учета денежных средств и расчетов с дебиторами.

Уплаченные организацией суммы штрафов, пеней, неустоек и суммы от других санкций отражают по дебету счета 91 “Прочие доходы и расходы” с кредита счетов учета денежных средств. При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включают, а относят на уменьшение прибыли, остающейся в распоряжении предприятия (т.е. на счет 99 “Прибыли и убытки”).

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счета 51 “Расчетный счет” и кредиту счета 91 “Прочие доходы ; и расходы”; убытки оформляют обратной бухгалтерской проводкой. Таким же образом учитывают поступления - возмещение причиненных организации убытков.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списывают в дебет счета 76 и кредит счета 91. Дебиторская задолженность, по которой срок исковой давности истек, списывается с кредита счета 76 на счет средств резерва сомнительных долгов (счет 63) или в дебет счета 91.

Положительные курсовые разницы в зависимости от объекта учета оформляют следующими бухгалтерскими записями:

-дебет счета 58 “Финансовые вложения” (на разницу по операциям с финансовыми вложениями);

-дебет счетов 50 “Касса”, 52 “Валютный счет” (па разницу по денежным средствам в валюте);

-дебет счета 71 “Расчеты с подотчетными лицами” (по операциям выдачи валюты под отчет) и других счетов;

кредит счета 91.

По задолженности перед поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту счета 91 и дебету счета 60 “Расчеты с поставщиками и подрядчиками”.

Отрицательные курсовые разницы оформляют обратными бухгалтерскими проводками по отношению к положительной курсовой разнице.

В дебет счета 91 с кредита различных счетов списывают расходы, связанные с благотворительной деятельностью, осуществлением мероприятий спорта, отдыха, развлечений, культурно-просветительского характера и иных аналогичных мероприятий.

Прочие внереализационные расходы и потери списываются с дебета или кредита соответствующих счетов в момент их выявления на счет91.

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на формирование резервного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Резервный капитал создается в соответствии с законодательством путем отчислений от чистой прибыли. Размер резервного капитала определяется уставом общества. Резервный капитал используется на покрытие непредвиденных потерь и убытков организации за отчетный год. Остатки неиспользованных средств переходят на следующий год. Бухгалтерский учет резервного капитала ведется на пассивном счете 82 "Резервный капитал". По кредиту счета отражается образование резервного капитала, а по дебету - его использование. Кредитовое сальдо счета показывает сумму неиспользованного резервного капитала на начало и конец отчетного периода.

Аналитический учет по счету 82 организуется таким образом, чтобы обеспечить получение информации по направлениям использования средств.

Погашение убытков прошлых лет оформляют бухгалтерской записью: Дт 84 "Прибыль, подлежащая распределению" Кт 84 "Непокрытый убыток".

После распределения прибыли, остаток на счете 84 показывает величину нераспределенной прибыли.

5.6. Финансовое состояние ЗАО гостиница «Авантаж»

Анализируя финансово – экономическое состояние гостиницы, я исследовала выручку от реализации товаров и услуг; производственную себестоимость товаров и услуг; расходы периода; прибыль от продаж и прочей реализации; внереализованные доходы и расходы; прибыль до налогообложения; сумму налога на прибыль; чистую прибыль . Данные я занесла в таблицу 1.(см. приложение 4).

Для экономического обоснования эффективности использования оборотных средств используем следующие показатели финансового состояния: коэффициенты абсолютной, критической , текущей ликвидности; коэффициент автономии; коэффициент обеспеченности собственными оборотными средствами; коэффициент обеспеченности запасов собственными средствами. Данные заносим в таблицы (см. приложение 5)

Далее проведем классификацию гостиницы «Авантаж» по уровню риска и отнесем ее к определенному классу исходя из фактических значений показателей финансовой устойчивости (табл. 2 Критерии оценки финансового состояния) (см. приложение 6)

Далее проведем классификацию на основе данных табл. 3. Необходимо отметить, что выставление балов является приблизительным и опирается на методику, приведенную в табл. 3. Группировка организаций по критериям оценки финансового состояния.

Таким образом, по данным табл. 1. видно, что выручка предприятия выросла на 8,1%». Однако в связи с ростом внереализационных и операционных расходов, прибыль до налогообложения снизилась на 31,7% или на 149796 тыс. руб. В связи с этим снизились и налоговые отчисления. Так в 2008 году в бюджет поселка Редкино поступило налогов в сумме 135622 тыс. руб., в 2009 году - 86474 тыс. руб., что на 36,2% меньше предыдущего года.

На основе проведенных расчетов оборотных средств ЗАО гостиницы «Авантаж» в 2008-2009 гг. данному предприятию можно присвоить второй класс финансовой устойчивости.

Таким образом, организация имела в этот период некоторый уровень риска по задолженности и обязательствам.

В 2009 году ЗАО гостиницу «Авантаж» можно отнести к первому классу, т.е. у предприятия есть уверенность в возврате кредитов и выполнении других обязательств в соответствии с договорами и хорошим запасом.

Глава 6. Стратегическое планирование в ЗАО гостиница «Авантаж»

Планирование - это процесс разработки планов развития, а также комплекса практических мер по их выполнению. Планирование занимает особенно важное место в работе гостиницы именно сейчас, в период финансового кризиса.

При планировании руководство ЗАО гостиница «Авантаж»отвечает на три основных вопроса:

1. Где мы находимся в настоящее время? Руководители оценивают сильные и слабые стороны организации в таких важных областях, как финансы, маркетинг, производство, трудовые ресурсы. Все это осуществляется с целью определить, чего может реально добиться организация.

2. Куда мы хотим двигаться? Оценивая возможности и угрозы в окружающей организацию среде (в том числе такие факторы, как конкуренция, клиенты, законы, политические и экономические условия, технология, снабжение, социальные и культурные изменения), руководство определяет, какими должны быть цели организации и что может помешать организации достичь этих целей.

3. Как мы собираемся сделать это? Руководители решают как в общих чертах, так и конкретно, что должны делать члены организации, чтобы достичь выполнения намеченных целей организации.

Посредством планирования руководство стремится установить основные направления усилий и принятия решений, которые обеспечат единство целей для всех членов организации. Другими словами, планирование - это один из способов, с помощью которого руководство обеспечивает единое направление усилий всех членов организации к достижению ее общих целей.

Планирование в ЗАО гостиница «Авантаж» представляет собой не отдельное одноразовое событие, а непрерывный процесс. Это обусловлено двумя существенными причинами. Во-первых, руководство гостиницей стремится продлить существование как можно дольше. Поэтому оно заново определяют или меняют свои цели, если полное достижение первоначальных целей практически завершено.

Вторая причина, по которой планирование работы гостиницы «Авантаж» осуществляется непрерывно, - это постоянная неопределенность будущего. В силу изменений в окружающей среде и финансового кризиса события могут разворачиваться не так, как это предвидело руководство при выработке планов. Поэтому планы пересматриваются, чтобы они согласовывались с реальностью.

Например, в последнее время сложилась инфраструктура, в которой трудно представить себе продвижение и реализацию путевок (с проживанием в гостинице) по Тверскому краю без участия сети турагенств. Турагенты ближе к потребителю, имеют клиентские базы, могут рассказать о направлениях и маршрутах путешествия и т. д. Агентства работают за проценты от продажи туров или за комиссионное вознаграждение. При этом взаимоотношения сторон регулируются агентским договором. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны ЗАО гостиница «Авантаж» (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.[11]

Агентский договор является консенсуальным и возмездным. Руководство гостиницы «Авантаж» берет на себя обязательство уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст.1006 ГК РФ). Если в агентском договоре размер агентского вознаграждения не предусмотрен и он не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, определяемом в соответствии с п. 3 ст. 424 ГК РФ. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения. Это означает, что агентский договор считается заключенным и тогда, когда в нем отсутствуют условия о размере и порядке выплаты вознаграждения.[12]

Отдел сбыта гостиницы «Авантаж» проводит большую работу по рекламе своих услуг. В данном случае гостиница предполагает работать по следующей схеме (см. рис. 2)

Рис. 2. Схема сотрудничества ЗАО гостиница «Авантаж» с турагентами

Рис. 2. Схема сотрудничества ЗАО гостиница «Авантаж» с турагентами

Таким образом, турагент выступает просто как посредник между ЗАО гостиницей «Авантаж», который формирует тур, и туристом.

Данное нововведение не было запланировано – сама жизнь заставила принять это решение, которое сейчас успешно воплощается в работе гостиницы.

Таким образом, очевидно, что ЗАО гостиница «Авантаж» хоть и молодое предприятие гостиничного хозяйства, но оно конкурентоспособно.

Так, на основе проведенных расчетов оборотных средств в 2007-2008 гг. данному предприятию можно присвоить второй класс финансовой устойчивости (т.е. предприятие твердо «стоит на ногах»).

Существующая оплата труда и материального стимулирования работников гостиницы осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений. Сотрудники гостиницы получают зарплату два раза в месяц и без задержек.

Но администрация гостиницы не останавливается на достигнутом. Отдел сбыта гостиницы «Авантаж» проводит большую работу по рекламе своих услуг. В ее планы входит сотрудничество с московскими турфирмами по агентскому договору. Руководство гостиницы «Авантаж» берет на себя обязательство уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст.1006 ГК РФ), что по замыслу должно увеличить поток посетителей в это молодое предприятие гостиничного хозяйства.

Заключение

Таким образом, отработав на производственной практике положенный срок, я могу сделать определенные выводы об организации работы ЗАО гостиница «Авантаж».

На мой взгляд, это молодое предприятие успешно работает на рынке предоставления гостиничных услуг. Здесь неплохо поставлена работа с персоналом; имеется , хоть и небольшая, прибыль; поставлены на современные рельсы маркетинговая политика; функционирует автоматизированные системы управления гостиницей.

Но в связи с вышеизложенным, хочу внести несколько предложений по улучшению работы в ЗАО гостиница « Авантаж».

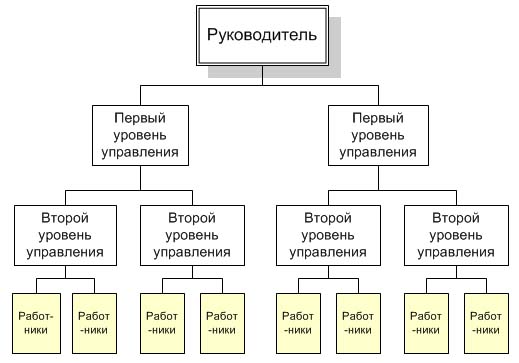

Прежде всего, мое внимание привлекла организационная структура гостиницы: она является линейной и имеет свои преимущества:

- четкую систему взаимных связей функций и подразделений;

- четкую систему единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженную ответственность;

- быструю реакцию исполнительных подразделений на прямые указания вышестоящих;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- простота организационных форм и четкость взаимосвязей;

Вместе с тем у такой структуры имеются и свои недостатки:

1. отсутствие звеньев, занимающихся вопросами стратегического планирования;

2. вопрос стратегического планирования –в первую очередь вопрос руководителя В работе руководителей практически всех уровней оперативные проблемы ("текучка") доминирует над стратегическими;

3. недостаточное делегирование полномочий нижестоящим уровням. Вопросы в пределах их компетенции они должны решать самостоятельно.

4. тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

5. отсутствие горизонтальных связей

6. малая гибкость и приспособляемость к изменению ситуации;

Они должны приспосабливаться к изменениям, не дожидаясь команды сверху.

Поэтому предлагаю оставить линейную структуру управления, но упорядочить ее. На мой взгляд, она должна выглядеть так:

Кроме того, на мой взгляд, необходимо ввести учет доходов от магазинов, находящихся на территории гостиницы, и их документальное оформление , которое осуществляется в основном в обычном порядке, предусмотренном для организаций розничной торговли. Особенность состоит лишь в том, что стоимость товаров, приобретаемых в гостинице гостем, может быть отнесена на его счет (номер) для последующей оплаты при выезде. В этом случае документы (счета) за реализованные товары, подписанные клиентом, передают в расчетную службу гостиницы и заносят в контрольную картотеку. При этом кредитуют счет 46 "Реализация продукции (работ, услуг) (сч. 90) и дебетуют счет 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты с гостями (товары)". После оплаты услуг гостем в момент выезда кредитуют счет 62, субсчет "Расчеты с гостями (товары)" и дебетуют счета учета денежных средств.

Далее, основная задача подразделений бытового обслуживания (прачечной, химчистки и др.) заключается в обслуживании основной деятельности гостиницы, но одновременно они служат и доходообразующими подразделениями, так как получают заказы от гостей и сторонних лиц на оказание соответствующих услуг. В каждом номере гостиницы обязательно должен быть прейскурант, чтобы гость мог ознакомиться со стоимостью услуг и сделать заказ (бланк прейскуранта, как правило, служит и бланком заказа). Заказ может быть сделан и по телефону, в этом случае бланк оформляет служащий, принимающий вещи для стирки, глажения или чистки. После выполнения заказа один экземпляр бланка с отметкой о выполнении заказа передают в расчетную службу гостиницы и на его основании вносят стоимость оказанных услуг на счет гостя или выписывают отдельный счет, если услуги оказаны сторонним лицам. Оплаченные счета передают в бухгалтерию, где на их основании кредитуют счет 46 "Реализация продукции (работ, услуг) (сч. 90) и дебетуют счета учета денежных средств, а на сумму НДС по оказанным услугам дебетуют счет 46 (сч. 90) и кредитуют счет 68 "Расчеты с бюджетом".

Кроме того, в настоящее время у гостиницы бесконтрольно паркуются машины. Мое предложение состоит в том , чтобы сделать платную парковку рядом с уже имеющейся и предназначенной для посетителей гостиницы. Сейчас там имеется шлагбаум, за которым никто не следит. Эту инициативу, на мой взгляд, должна взять на себя администрация ЗАО гостиница «Авантаж». Это дает и дополнительный доход предприятию, и позволяет шире использовать его оборотные средства.

Таким образом, целью производственной практики было : закрепление и углубление теоретических знаний, полученных в процессе обучения, реализация адаптационных возможностей к новым условиям работы и подготовка к дальнейшему обучению .

Задачи производственной практики :

- закрепление теоретических знаний, полученных в процессе учебы;

- изучение организационно – правовой формы ЗАО гостиницы «Авантаж»;

- ознакомление с работой по управлению персоналом ;

- анализ качества услуг для посетителей гостиницы;

- исследование маркетинговой политики ЗАО гостиница «Авантаж»;

- изучение практики организации бухгалтерского учета на предприятии;

- сбор , обобщение, и анализ материалов по финансовому состоянию организации;

- изучение системы оплаты труда и материального стимулирования работников гостиницы;

- исследования планирования в ЗАО гостиница Авантаж»;

- написание отчета о преддипломной практике.

Решение задач привело к достижению цели отчета по производственной практике.

Список использованной литературы

Основная

1.Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая) (с изм. и доп. от 26 июня, 19, 24 июля 2007 г.), ст. 1005.

2. Комментарий к Гражданскому кодексу Российской Федерации / Под ред. О.Н. Садикова. – М.:Инфра-М, 2005.

3. Правила предоставления гостиничных услуг в РФ» №490, утвержденные Постановлением Правительства от 25 апреля 1997г.

Дополнительная

4. Алексунин В.А.. Маркетинг в отраслях и сферах деятельности, М: Дашков, 2005г.

5. Балашова Е, Гостиничный бизнес. Как достичь безупречного сервиса. М: Вершина, 2005г.

6. Биржаков М.Б.. Введение в туризм, М.: Издательский торговый дом «Герда», 2009г.

7. Боголюбов В.С. Финансовый менеджмент в туризме и гостиничном хозяйстве/ В.С. Боголюбов. - М.: "Дело", 2007. – с.95

8. Давыдов В.П., Фальцман В.К. Экономика и управление предприятием .-М. Финансы и статистика.,2008 г, с. 23.

9. Елисеева Т.И. Организация и менеджмант гостиничного хозяйства/ Т.И. Елисеева. - М.: "Экономика", 2010. – с.87

10. Квартальное В.А. Туризм, М: Финансы и статистика, 2009г.

11. Котлер Ф., Дж. Боуэн. Маркетинг, гостеприимство, туризм, М.: Юнити, 2009г.

12. Медлик С.,. Инграм. X Гостиничный бизнес, М.: Юнити, 2005

13. Ноздрева Р.Б., Крылова Г.Д., Соколова М.И. Маркетинг. М.: Эконо-мистъ, 2007г.

14.Поршнев А.Г. Менеджмент: теория и практика в России/ А.Г. Поршнев. - М.: "Экономистъ", 2008. – с.285

15. Санкина Л.В. Должностная инструкция : рекомендации по составлению. // Трудовое право, 2006, №2. С. 21 -25.

16. Система владения отдыхом – новая сила в туризме. Публикация корпоративного члена ВТО. // Туризм и гостиничное хозяйство, 2009., №3. С. 38 -41.

17. Туризм и гостиничное хозяйство: Учебник / Под ред. проф., д-ра экон. наук А.Д. Чудновского. - М.: Тандем, 2009. С. 102 -104.

18. Уокер Д.Р. Введение в гостеприимство/ Д.Р. Уокер. - М.: "Финансы и статистика", 2008. – с.13

19. Чудновский А.Д., Жукова М.А., Сенин B.C. Управление индустрией туризма, М.: Кнорус, 2007г.

20. Чудновский А.Д., Туризм и гостиничное хозяйство, М.: Юркнига, 2009г.

21. Янкевич B.C., Безрукова . Н.Л. Маркетинг в гостиничной индустрии и туризме, М: Финансы и статистика, 2005г.

Приложение 1

Приказ

|

из

5.00

|

Обсуждение в статье: Учет налогов при упрощенной системе налогообложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы