|

Главная |

Финансовый анализ предприятия на основе бухгалтерского баланса Общество с ограниченной ответственностью УК «Русь-Капитал»

|

из

5.00

|

I этап: Предварительный анализ (визуальный анализ)

Определение характера направленности финансово-хозяйственной деятельности предприятия.

Характер деятельности фирмы можно определить по отношению реального основного капитала к итогу баланса. Для определения суммы реального основного капитала необходимо из общего итога, показанного в балансе основного капитала исключить оценку нематериальных активов (190-110) .

Если отношение (190- 110) / итог баланса > 50%, то фирма занимается производством и сбытом продукции. Снижение и повышение этого уровня свидетельствует о том, что в деятельности фирмы большее место занимает коммерческая деятельность.

Рассмотрим показатели баланса предприятия:

На начало периода: 273/39 249 = 0,007

На конец периода: 367/240 631 = 0,002

Вывод:Статьи «незавершенное производство» в балансе нет, что говорит о том, что деятельность фирмы не связана с производством продукции. Тенденция к снижению показателя свидетельствует о том, что значительную долю в деятельности предприятия занимает коммерческая деятельность. Скорее всего, деятельность фирмы связана с оказанием услуг.

Общая оценка динамики актива баланса.

| Показатели | Отчетный период, тыс.руб. | Базовый период, тыс.руб. | Темп прироста |

| Средняя величина активов | 240 631,00 | 39 249,00 | 6,13 |

| Выручка от реализации | 1 126 836,00 | 5 299,00 | 212,65 |

| Прибыль от реализации | 3 735,00 | 2 456,00 | 1,52 |

Вывод: Темпы прироста выручки во многом превосходят темпы прироста активов, а последние, в свою очередь, больше темпов прироста прибыли, что свидетельствует о том, что повышение эффективности активов происходило за счет повышения цен на услуги фирмы.

Выявление «больных» статьей баланса.

Все «больные» статьи делятся на 2 группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде (наличие убытков, кредиты и займы, не погашенные в срок)

- статьи, свидетельствующие об определенных недостатках в работе предприятия (неблагоприятное соотношение между дебиторской и кредиторской задолженностью)

Вывод:По итогам формы №1 можно наблюдать значительное увеличение кредиторской и дебиторской задолженности. На начало отчетного периода соотношение дебиторской и кредиторской задолженности равно – 2,1; на конец отчетного периода – 0,58, что не является нормой их соотношения (ДЗ/КЗ=1) и соответственно, является не лучшим результатом.

4) Определение типа изменения валюты баланса.

1 тип – вызывает увеличение валюты баланса;

2 тип - вызывает уменьшение итога баланса;

3 тип - изменение в составе хозяйственных средств (актива), при неизменной валюте баланса;

4 тип - изменение в составе хозяйственных средств (пассива), при неизменной валюте баланса;

Вывод: Изменение валюты баланса относится к первому типу – активы и пассивы баланса увеличиваются, валюта баланса увеличивается. SА = SП , S(АI + AII) = S(П III+П IV+П V).

Оценка баланса

В целом, баланс предприятия можно оценить положительно:

1.Наблюдается увеличение итога баланса;

2.Рост прибыли по сравнению с увеличением итога баланса;

3.Увеличение в активе объема производственных запасов и краткосрочных финансовых вложений;

4.По сравнению с данными на начало отчетного периода увеличились собственные средства в пассиве баланса (уставный капитал, нераспределенная прибыль).

5.Однако, соотношение дебиторской и кредиторской задолженности является не наилучшим показателем, отличным от нормы (≈ 1). По сравнению с началом и концом отчетного периода дебиторская задолженность увеличилась почти в 2 раза, кредиторская задолженность - увеличилась в 6 раз.

6. В целом, деятельность предприятия улучшилась в основном за счет увеличения цен за предоставление услуг.

II этап: Анализ имущественного положения предприятия

Проведем анализ состава и структуры средств предприятия:

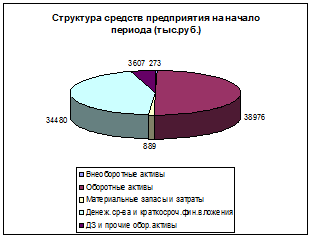

Таблица 1. Структура средств предприятия (тыс.руб.).

Наименование статей баланса

(показатели)

Абсолютные значения

Изменения

Абсолютное

%

39 249,00

240 631,00

201 382

513,09

Внеоборотные активы

273,00

367,00

94,00

34,43

В % ко всем средствам

0,70

0,15

-0,55

-

Оборотные средства

38 976,00

240 264,00

201 288,00

516,44

В % ко всем средствам

99,30

99,85

0,55

-

889,00

1 358,00

469,00

52,76

В % к оборотным средствам

2,28

0,57

-1,71

-

34 480,00

232 294,00

197 814,00

573,71

В % к оборотным средствам

88,46

96,68

8,22

-

3 607,00

6 613,00

3 006,00

83,34

В % к оборотным средствам

9,25

2,75

-6,5

-