· Выяснить, какими капиталами располагает предприятие (с этой целью рассмотрим показатели пассива баланса);

· Проанализировать динамику общей суммы капитала, динамику собственных и заемных средств;

· Проанализировать структуру источников средств, используя для этой цели такие показатели, как коэффициент автономии (норма - более 0,5) и коэффициент соотношения заемного и собственного капитала ( норма – не выше 1).

Таблица 2. Источники средств предприятия (тыс.руб.).

Показатели

Абсолютные значения

Изменения

На начало периода

На конец периода

Абсолютное

%

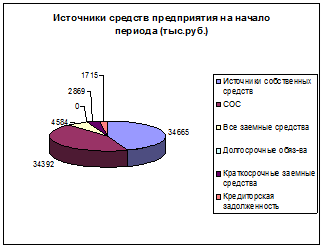

Источники средств, всего

39 249,00

240 631,00

201 382,00

513,09

Источники собственных средств

34 665,00

229 200,00

194 535,00

561,19

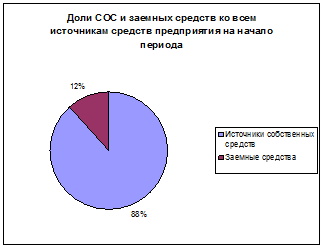

В % ко всем источникам

88,32

95,25

6,93

-

Собственные оборотные средства

34 392,00

228 833,00

194 441,00

565,37

В % к источникам собственных оборотных средств

99,21

99,84

0,63

-

Все заемные средства

4 584,00

11 431,00

6 847,00

149,37

В % к источникам средств, всего

11,68

4,75

-6,93

-

Долгосрочные обязательства

0,00

0,00

0,00

0,00

В % к заемным средствам

0,00

0,00

0,00

-

Краткосрочные заемные средства

2 869,00

0,00

-2,869

0,00

В % к заемным средствам

62,59

0,00

-62,59

-

Кредиторская задолженность

1 715,00

11 431,00

9 716,00

566,53

В % к заемным средствам

37,41

100,00

62,59

-

Рис.2

Коэффициент автономии : собственный капитал / итог баланса

На начало периода: 34 665,00 /39 249,00 = 0,88

На конец периода: 229 200,00 /240 631,00 = 0,95

Коэффициент соотношения заемных и собственных средств:

На начало периода:4 584,00 /34 665,00 =0,13

На конец периода: 11 431,00 /229 200,00 =0,05

Вывод: Общая сумма источниковсредств предприятия возросла на конец отчетного периода на 513,09%. Это произошло в связи с увеличением собственного капитала на 561,19%, который составляет 95,25% от её общей суммы. Наблюдается увеличение суммы заемных средств на 149,37% - они составляют 4,75% от общей суммы источников средств. Заемные средства составляют кредиторская задолженность, займы и кредиты и при их увеличения на 149,37% наблюдается снижение доли заемных средств во всех источниках средств фирмы на 4,75%.

Увеличение суммы собственного капитала произошло в основном за счет роста собственных оборотных средств на 565,37% - они составляют на конец отчетного периода 99,84% к общей сумме источников собственных оборотных средств.

Структуру пассива можно охарактеризовать положительно, так как коэффициент автономии и соотношения заемных и собственных средств находятся в норме (0,95 > 0,5 и 0,05 < 1).

Темпы прироста оборотных средств больше, чем темпы прироста внеоборотных активов.

Доля собственных средств в оборотных активах более 10%.

Собственный капитал превышает заемный и темпы его прироста выше, чем темпы прироста заемного капитала, что является признаками хорошего баланса.

Баланс-нетто

Сравнительный баланс-нетто включает в себя показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса. При вертикальном – удельный вес отдельных статей в общей валюте.

Все показатели сравнительного баланса делятся на 3 группы:

При оценке финансового состояния наиболее важными являются показатели структурной динамики баланса (столбцы 7,9) и в особенности показатели 9 столбца.

Сопоставляя структуры изменений в активе и в аассиве можно сделать вывод о том, через какие источники в основном был приток новых денежных средств и в какие активы эти средства в основном были вложены.