|

Главная |

Оценка системы бухгалтерского учёта и внутреннего контроля.

|

из

5.00

|

| Вопросы, подлежащие выяснению при тестировании СВК | Да | Нет | Иной ответ | Источник информации | |

| Общие организационные аспекты | |||||

| 1 | Утвержденными внутренними нормами установлена схема проведения и отражения в бухгалтерском учете операций по реализации продукции с указанием участвующих подразделений, связей и подчиненности между ними | + | Учетная политика | ||

| 2 | Имеются ли договоры на поставку продукции (выполнение работ, услуг), правильно ли они оформлены | + | встречаются ошибки | договоры | |

| 3 | Установлены ли дата и причина возникновения дебиторской и кредиторской задолженности | не по всем договорам | Опрос ответственных лиц | ||

| 4 | На предприятии разработаны и утверждены схемы организационной структуры отдельных подразделений с указанием должностных лиц и подчиненности | + | Штатное расписание; должностные инструкции | ||

| 5 | Правильность ведения аналитического и синтетического учета по счетам расчетов, а также правильность составления бухгалтерских проводок по этим счетам | присутствуют ошибки | данные бухгалтерского учета | ||

| 6 | Разработан и утвержден график документооборота с указанием сроков обработки и контроля документов, взаимосвязи между подразделениями и конкретными ответственными исполнителями | - | Опрос работников бухгалтерии | ||

| 7 | Имеется ли задолженность с истекшим сроком исковой давности, правильно ли она списывалась, принимались ли меры к ее взысканию | + + + | Договоры, главная книга, данные бухгалтерского учета | ||

| 8 | Проводилась ли инвентаризация расчетов с покупателями и заказчиками. | + | Опрос администрации, работников бухгалтерии | ||

| Какова частота инвентаризаций | ежеквартально | Инвентаризационные ведомости | |||

| Издаются ли приказы руководителя о проведении инвентаризации | + | Приказы руководителя | |||

| Распределение функций и ответственности | |||||

| 10 | Разработаны и утверждены должностные инструкции для сотрудников отдела реализации, бухгалтерии и службы внутреннего контроля | + | Должностные инструкции | ||

| 11 | Установлен круг лиц, уполномоченных к заключению сделок, операции по реализации продукции | + | Приказ руководителя | ||

| 12 | Перечень должностных обязанностей и ответственности доведен до сведения каждого исполнителя | + | Должностные инструкции, опрос должностных лиц | ||

| Внутрифирменный контроль | |||||

| 13 | Уполномоченными сотрудниками бухгалтерии осуществляется последующий контроль правильности отражения в бухгалтерском учете операций по реализации продукции, совершенных в предыдущем периоде, и наличия первичных документов | + | Опрос работников бухгалтерии | ||

| 14 | Уполномоченными сотрудниками бухгалтерии осуществляется последующий контроль правильности отражения в бухгалтерском учете операций по реализации продукции, совершенных в предыдущем периоде, и наличия первичных документов | + | Опрос работников бухгалтерии | ||

| 15 | Процедуры внутреннего контроля за проведением и отражением в бухгалтерском учете операций по реализации продукции и расчетов с покупателями и заказчиками осуществляются по направлениям | ||||

| 15.1 | контроль полноты отражения операций в учете и соблюдение графика документооборота | + | - | Бухгалтерские документы, опрос работников бухгалтерии | |

| 15.2 | контроль соблюдения установленного порядка санкционирования проведения операций и отражения их в учете | + | Опрос работников бухгалтерии | ||

| 15.3 | контроль правильности составления бухгалтерских проводок и своевременности отражения операций на счетах бухгалтерского учета | своевременность отражения не проверяется | опрос работников бухгалтерии | ||

| 15.4 | арифметическая проверка правильности бухгалтерских записей, в том числе правильность переноса из предыдущего периода входящих остатков и выведения исходящих остатков | + | опрос работников бухгалтерии | ||

| 15.5 | контроль юридической грамотности при заключении договоров с покупателями и заказчиками | - | опрос работников бухгалтерии | ||

| 15.6 | контроль правильности оформления первичных документов | + | Опрос главного бухгалтера, ответственных лиц | ||

| 16 | Функционирует ли служба внутреннего контроля организации: круг полномочий, предоставленных сотрудникам службы внутреннего контроля, и периодичность проводимых проверок позволяют эффективно осуществлять контрольную функцию за проведением и отражением в учете операций по приобретению и реализации продукции | - | Опрос работников администрации, бухгалтерии | ||

| 17 | Результаты проверок тщательно документируются | + | Бухгалтерские документы | ||

| 18 | По итогам устранения недостатков составляются соответствующие акты и представляются руководству | + | Акты | ||

| Кадровая политика | |||||

| 19 | Система приема на работу обеспечивает необходимую квалификацию и честность персонала | + | Опрос администрации, кадровой службы | ||

| 20 | Квалификационные характеристики сотрудников службы внутреннего контроля соответствуют необходимым требованиям | Служба отсутствует | Опрос администрации | ||

| 21 | Сотрудники периодически проходят повышение квалификации с учетом специфики занимаемой должности | - | Опрос администрации, работников бухгалтерии, кадровой службы | ||

| 22 | Определен ли круг лиц кому предоставлено право доступа к документам | + | Приказы руководителя | ||

| 23 | Как обеспечивается сохранность документов и соответствует ли она стандартам | + | Опрос ответственных работников | ||

| Итог по сумме всех разделов | 22 | 5 | 6 | ||

Анкета предварительной оценки надежности системы внутреннего контроля

Проверяемая организация: ООО «Сокол»

Период аудита ___________________

Количество человеко-часов__________

Руководитель аудиторской группы ______________

| N п/п | Содержание вопроса | Вариант ответов | Ответ | Степень надежности данного фактора (низкая, средняя, высокая) | Комментарий и (или) ссылка на документ |

| 1. Контрольная среда | |||||

| 1.1 | Соответствие организационной структуры размеру и характеру деятельности | Соответствует Не в полной мере соответствует Не соответствует | 1 | Высокая | |

| 1.2 | Разделение обязанностей и полномочий | Единоличное руководство Умеренное разделение обязанностей и полномочий Широкое разделение обязанностей и полномочий | 3 | Высокая | |

| 1.3 | Отношение руководства к системе внутреннего контроля | Не считает необходимым Понимает необходимость внутреннего контроля Уделяет большое внимание вопросам, связанным с внутренним контролем | 2 | Средняя | |

| 1.4 | Наличие стратегических целей развития организации | Отсутствуют Установлены частично | 2 | Средняя | |

| 1.5 | Понимание руководством клиента значения бухгалтерской отчетности | Недостаточное Средняя степень понимания Уделяется большое внимание вопросам, связанным с бухгалтерской отчетностью | 3 | Высокая | |

| 1.6 | Обращение к аудиторам за консультацией по вопросам бухгалтерского учета | Случаи обращения отсутствуют Случаи обращения имели место Широкое использование практики проведения консультаций | 1 | Низкая | |

| 1.7 | Установление кадровой политики | Не установлена Частично установлена Установлена и проработана детально | 3 | Высокая | |

| 1.8 | Наличие должностных инструкций для всего персонала организации | Не разработаны Разработаны частично Разработаны для всех должностей и утверждены документально | 3 | Высокая | |

| 2. Система бухгалтерского учета (организационно-технические и методологические аспекты) | |||||

| 2.1 | Организационная структура бухгалтерской службы | Фирма, оказывающая бухгалтерские услуги Бухгалтер Бухгалтерская служба во главе с главным бухгалтером | 3 | Высокая | |

| 2.2 | Образование, опыт, квалификация персонала организации, занятого в учете | Низкий уровень Средний уровень Высокий уровень | 3 | Высокая | |

| 2.3 | Текучесть кадров, занятых в учете | Высокая Умеренная Низкая | 3 | Высокая | |

| 2.4 | Наличие положения по учетной политике | Не разработано Разработано | 2 | Высокая | |

| 2.5 | Наличие приказа по учетной политике | Отсутствует Имеется | 2 | Высокая | |

| 2.6 | Соблюдение сроков утверждения учетной политики | Соблюдаются Не соблюдаются | 1 | Высокая | |

| 2.7 | Наличие рабочего плана счетов | Не разработан Составлен формально и не соответствует особенностям организации Разработан и утвержден документально | 3 | Высокая | |

| 2.8 | Наличие положения о сроках и порядке проведения инвентаризации активов и обязательств | Отсутствует Раскрывает сроки и порядок проведения инвентаризации в отношении не всех активов и обязательств Содержит в полном объеме информацию о сроках и порядке проведения инвентаризации | 3 | Высокая | |

| 2.9 | Наличие графика документооборота | Отсутствует Разработан и утвержден документально | 2 | Высокая | |

| 2.10 | Наличие должностных инструкций для персонала, занятого в учете | Не разработаны Разработаны и утверждены документально | 2 | Высокая | |

| 2.11 | Наличие фактов неправомерного внесения изменений в учетную политику | Имеются Не имеются | 3 | Высокая | |

| 2.12 | Соблюдение последовательности применения учетной политики | Не соблюдается Соблюдается | 2 | Высокая | |

| 2.13 | Соответствие принятых элементов учетной политики требованиям действующего законодательства, в частности Федеральному закону от 21.11.1996 N 129-ФЗ, ПБУ 1/98 | Не соответствуют Ряд позиций не отвечает требованиям действующего законодательства Принятые элементы при формировании учетной политики соответствуют требованиям действующего законодательства | 3 | Высокая | |

| 2.14 | Степень полноты раскрытия способов ведения бухгалтерского учета, существенно влияющих на оценку показателей бухгалтерской отчетности | Не раскрыты Раскрыты не все способы Раскрыты | 2 | Средняя | |

| 2.15 | Реакция на изменения законодательной базы, регламентирующей порядок ведения бухгалтерского учета | Изменения не отслеживаются Изменения отслеживаются, и оперативно принимаются необходимые меры | 2 | Высокая | |

| 2.16 | Соблюдение и контроль со стороны главного бухгалтера за обработкой данных, связанных с нетипичными операциями | Не установлен Установлен | 2 | Высокая | |

| 2.17 | Соблюдение графика подготовки отчетности | Не соблюдается, отчетность сдается с опозданием Соблюдается, отчетность сдается в установленные сроки | 2 | Высокая | |

| 2.18 | Тождественность показателей бухгалтерского баланса (форма N 1) и сводных регистров (оборотно-сальдовая ведомость) | Не тождественны Тождественны | 2 | Высокая | |

| 2.19 | Организация договорной работы | Консультационные услуги юридических фирм Наличие юридического отдела | 2 | Высокая | |

| 2.20 | Установление мер защиты от несанкционированного доступа или уничтожения документов, данных учета, активов | Установлены Не установлены | 1 | Высокая | |

| 3. Система налогового учета (организационно-технические и методологические аспекты) | |||||

| 3.1 | Наличие положения по учетной (налоговой) политике | Не разработано Разработано | 2 | Высокая | |

| 3.2 | Наличие приказа руководителя по учетной (налоговой) политике | Отсутствует Имеется | 2 | Высокая | |

| 3.3 | Ведение налогового учета | Налоговая база определяется по данным бухгалтерского учета Самостоятельная система | 1 | Средняя | |

| 3.4 | Форма регистров налогового учета | Бумажные Электронные | 1 | Средняя | Возможно наличие арифметических ошибок |

| 3.5 | Соответствие элементов налоговой политики требованиям действующего налогового законодательства | Не соответствуют Ряд позиций не отвечает требованиям действующего законодательства Соответствуют | 3 | Высокая | |

| 3.6 | Полнота раскрытия основных способов ведения налогового учета | Не раскрыты Раскрыты не все существенные способы ведения налогового учета Раскрыты | 2 | Среднее | |

| 3.7 | Соблюдение установленных сроков расчетов по налогам и сборам | Не соблюдаются Соблюдаются | 2 | Высокая | |

| 3.8 | Реакция на изменения законодательной базы, регламентирующей порядок ведения налогового учета | Не отслеживаются Отслеживаются, и оперативно принимаются необходимые меры | 2 | Высокая | |

| 4. Средства контроля | |||||

| 4.1 | Осуществление мер, направленных на ограничение несанкционированного доступа к активам | Меры не предпринимаются Меры предпринимаются | 2 | Высокая | |

| 4.2 | Осуществление мер, направленных на ограничение доступа неуполномоченных лиц к системе документооборота и ведения бухгалтерского учета | Меры не предпринимаются Меры предпринимаются | 2 | Высокая | |

| 4.3 | Осуществление плановых и внезапных инвентаризаций имущества и обязательств | Не осуществляются Осуществляются | 2 | Высокая | |

| 4.4 | Внешние сверки расчетов | Не проводятся Проводятся один раз в год Проводятся раз в квартал | 3 | Высокая | |

| 4.5 | Наличие сплошной нумерации исходящих документов | Хаотичная нумерация Хронологическая последовательность документов | 2 | Высокая | |

| 4.6 | Наличие распорядительных подписей уполномоченных лиц на документах | Не имеются Имеются | 2 | Высокая | |

По итогам оценки надежность системы внутреннего контроля организации как "высокая". Такой вывод сделан не смотря на то, что специальное подразделение внутреннего контроля в организации отсутствует и контроль осуществляется работниками бухгалтерии. Это обстоятельство при разработке программы аудита не позволяет доверять системе абсолютно.

Приложения

Приложение 1

Приложение 2

Приложение 3

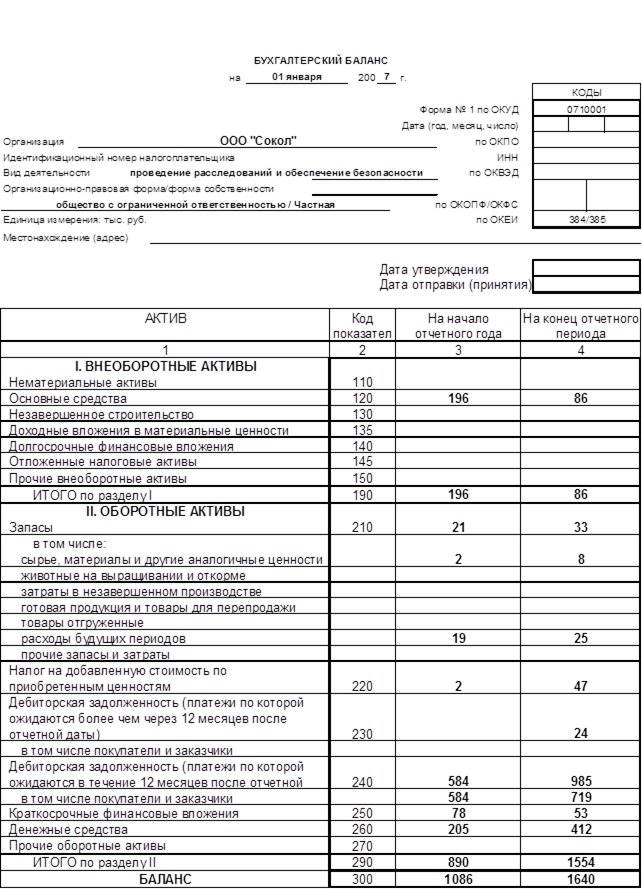

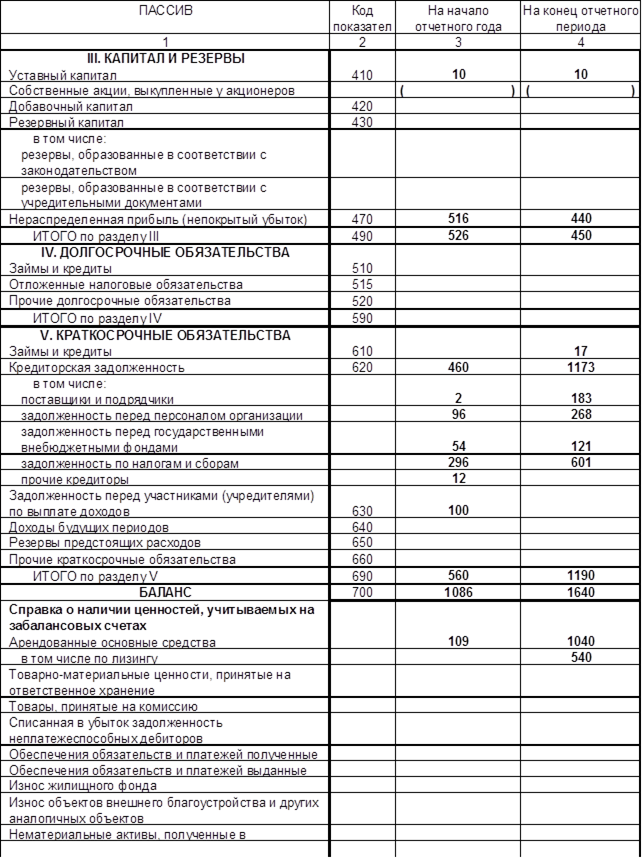

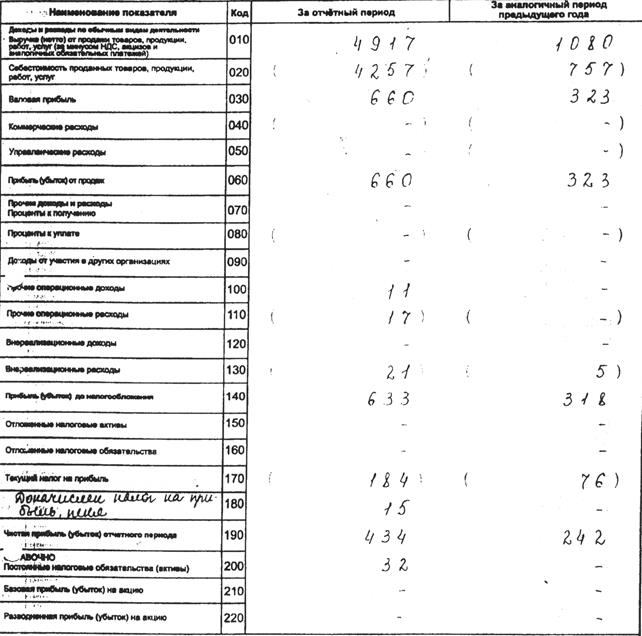

Отчет о прибылях и убытках за 2006 г. ООО «Сокол»

Приложение 4

Приложение 1

Учетная политика ООО «ЧОП «Шквал»

Для целей бухгалтерского учета в 2006 году

Содержание

Общие положения и организация бухгалтерского учета

Документирование хозяйственных операций

Организация ведения бухгалтерского учета и порядок контроля

за хозяйственными операциями на основании первичных бухгалтерских

документов, технология обработки учетной информации

4. Порядок проведения инвентаризации имущества и обязательств

5. Методологические аспекты учетной политики

5.1.Учет основных средств

5.2.Учет капитальных вложений и ремонта основных средств

5.3.учет нематериальных активов

5.4.Учет материально-производственных запасов

5.5.Учет расходов

5.6.Учет доходов

5.7.Использование прибыли

5.8.Работа с наличными деньгами и установление единого лимита остатка кассы

5.9.Учет кредитов и займов, финансовых вложений

6. Порядок составления бухгалтерской отчетности

7. О системе внутрихозяйственного контроля

Общие положения и организация бухгалтерского учета

Бухгалтерский учет финансово-хозяйственной деятельности Предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями Предприятия.

Ответственными лицами за организацию и ведение бухгалтерского учета являются:

за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – директор предприятия;

за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности – главный бухгалтер предприятия.

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 № 94н, и разработанного на основе него Рабочего плана счетов Предприятия, утвержденного в установленном порядке.

Бухгалтерский учет ведется с использованием регистров, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Бухгалтерская отчетность составляется в тысячах рублей.

2.Документирование хозяйственных операций

2. Все хозяйственные операции, проводимые Предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учет.

3. Документирование имущества, обязательств и иных факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

4. Требования Главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений являются обязательными для всех работников Предприятия.

5. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся:

- в альбомах унифицированных форм первичной учетной документации,

- при отсутствии унифицированной формы – в ведомственных и отраслевых инструктивных нормативных документах, утвержденных в установленном порядке либо разработанные Предприятием и утвержденные в установленном порядке формы, содержащие обязательные реквизиты, предусмотренные статьей 9 Закона РФ “О бухгалтерском учете”.

9. Первичные учетные документы должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором и главным бухгалтером предприятия или уполномоченными ими на то лицами.

Не принимаются к исполнению денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера или уполномоченного им на то лица. Под финансовыми и кредитными обязательствами понимать документы, оформляющие финансовые вложения Предприятия, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

10. Содержание хозяйственной операции, указанной в первичном документе, должно соответствовать ее наименованию в расчетных документах. Обращается особое внимание на правильное наименование как оказываемых, так и приобретаемых услуг и работ (продукции, товаров). При оплате продукции (работ, услуг), в стоимость которых включен налог на добавленную стоимость, в расчетных документах (счетах, накладных, счетах-фактурах, платежных поручениях) обязательно указывать сумму налога в абсолютном выражении.

11. Исправления в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Внесение исправлений в кассовые и банковские документы не допускаются.

|

из

5.00

|

Обсуждение в статье: Оценка системы бухгалтерского учёта и внутреннего контроля. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы