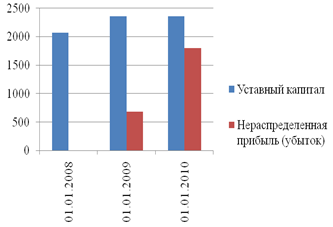

Значительная доля собственного капитала в балансе предприятия говорит о наличие резерва для погашения непредвиденных расходов. Следовательно, предприятие может характеризоваться как финансово устойчивое. А это является весомым аргументом для принятия положительного решения сторонними кредитными организациями.

Рис.4 Состав собственного капитала

Стремительный рост нераспределенной прибыли свидетельствует об успешной деятельности предприятия.

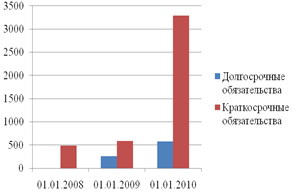

Анализ краткосрочных и долгосрочных обязательств

Рис.5 Состав заемного капитала

Увеличение долгосрочных обязательств можно рассматривать как положительный фактор, так как они приравниваются к собственному капиталу. Их рост может быть связан с инвестиционной деятельностью предприятия, которая чаще всего направлена на расширение и обновление производственного комплекса.

Рост краткосрочных обязательств может быть связан с привлечением краткосрочных кредитов и займов для финансирования текущей производственной деятельности. Учитывая увеличение доли оборотных активов, можно предположить, что привлечение кредитов направлено на пополнение производственных запасов в связи с расширением производства.

Отчет о прибылях и убытках

Отчет о прибылях и убытках (финансовых результатах) является важнейшим источником для анализа таких показателей как:

3. величины чистой прибыли, остающейся в распоряжении предприятия и т.п.

Данные отчета о прибылях и убытках (Приложение 2) используются для оценки результатов деятельности организации за период и для прогноза будущей доходности ее деятельности. Прогноз будущих результатов деятельности является важным показателем. Для инвесторов он означает возможность получения дивидендов в будущем, и величина такого дивиденда может иметь решающее значение при принятии решения об инвестировании средств. Для кредитора будущая доходность означает возможность предприятия, прежде всего, уплатить непосредственно сумму долга, и кроме того, проценты за кредит. Если деятельность ожидается убыточной, эта ситуация может быть оценена как угроза невозврата долга и невозможности погашения процентов.

Анализ отчета о финансовых результатах следует начинать с преобразования его в более удобный для исследования вид.

Таблица 4

Отчет о финансовых резальтатах за 2009 г.

Наименование показателя

Г.

Г.

Абсолютное отклонение, тыс. руб.

1

2

3

4

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов)

2906

4853

1947

Переменные затраты

1 011

1741

730

Маржинальная прибыль

1 895

3112

1217

Постоянные затраты

972

1544

572

Полные затраты

1983

3285

1302

Прибыль (убыток) от основной деятельности

923

1568

645

Прочие доходы

-30

-93

-63

Балансовая прибыль

893

1475

582

Текущий налог на прибыль

214

354

140

Чистая прибыль (убыток) отчетного периода

679

1121

442

Выручка от реализации - это стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т.п. налогов) за отчетный период.

Выручка от продажи товаров, продукции, работ, услуг используется для формирования информационной базы для анализа и оценки таких важнейших показателей результативности работы организации, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской задолженности, материалоотдача, затратоемкость и т.д.

Изменение выручки от реализации, которое произошло за исследуемый период, может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д.

Принятая в России форма Отчета о финансовых результатах не позволяет получить представление о структуре затрат на производство продукции (оказание услуг). В форме №2 не предусмотрено выделение постоянных и переменных затрат, что обедняет анализ прибыльности. В частности, отсутствует информация для проведения анализа безубыточности и ценовой политики предприятия[1].

Для построения более информативного отчета о прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие.

В данной организации себестоимость реализованной продукции определяется по полной величине затрат. Под полными затратами будем понимать себестоимость проданных товаров, продукции, работ, услуг увеличенную на расходы по организации и управлению производством (коммерческие и управленческие расходы).

Коммерческие и управленческие расходы в 2009 году сократились на 315 и 108 тыс. руб. соответственно. Следовательно, увеличение полных затраты произошло в результате увеличения себестоимости проданных товаров, работ, услуг. Увеличение себестоимости могло произойти вследствие увеличения постоянных и переменных затрат, которые возросли, скорее всего из-за роста цен на энергоносители, сырье и материалы, амортизационные отчисления (в случае покупки основных средств и нематериальных активов), роста заработной платы как повременщиков, так и сдельщиков.

Доля постоянных затрат в себестоимости реализованной продукции за 2008г., 2009г. соответственно составили 49% и 47%. Таким образом,

Величина постоянных затрат в 2009 году сократилась.

Изменение постоянных издержек может быть связано с проведением текущего ремонта (в 2008г.), изменением технологии производства продукции.

Т.к. доля постоянных затрат в себестоимости продукции уменьшилась, то, следовательно, уменьшился риск получения убытков в случае сокращения объемов реализации, а увеличение себестоимости в 2009 году произошло в основном из-за роста переменных затрат.

Переменные затраты (издержки) - затраты, изменение которых связано с изменением объема произведенной продукции.

К переменным затратам в большинстве случаев относятся затраты на сырье и материалы (прямые затраты), покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы.

Величина переменных затрат может возрасти вследствие изменений цен на закупаемые сырье и материалы, количества закупаемого сырья и материалов.

Разница между выручкой от реализации и переменными затратами носит название маржинальная прибыль.

Маржинальная прибыль имеет принципиальное значение при анализе прибыльности, так как позволяет проанализировать причины убытков, определить границы безубыточности деятельности, охарактеризовать тенденции ценовой политики организации.

С экономической точки зрения, маржинальная прибыль представляет собой "резерв" покрытия постоянных расходов и получения прибыли[2].

Увеличение маржинальной прибыли на 1217 тыс. руб. является положительной характеристикой деятельности организации. Оно свидетельствует о потенциальной возможности прибыльной продажи продукции.

Прибыль (убыток) от продаж является итоговым показателем обычной деятельности, величина которой характеризует финансовый результат от основных видов деятельности организации[3].

В результате производственной деятельности прибыль от продаж растет, что, безусловно, положительно характеризует данное предприятие и повышает его деловую репутацию в глазах сторонних кредитных организаций.

Для нахождения величины "прочие доходы" объединим суммы, причитающиеся к получению, и вычтем суммы, причитающиеся к уплате.

Величина "Прочих доходов" получилась отрицательной. Следовательно, величина прочих расходов предприятия преобладает над величиной прочих доходов. Но, т.к. данная статья расходов незначительна, то она отрицательно не отражается на общей финансовой картине.

Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов).

Прибыль от основной деятельности (прибыль от реализации) представляет собой разность между выручкой от реализации и затратами на реализованную продукцию.

Экономический смысл прибыли от основной деятельности состоит в оценке эффективности производственной деятельности предприятия. Т.к. прибыль от основной деятельности имеет положительную динамику, то это позволяет судит о высокой эффективности производственной деятельности.

Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая характеристика эффективности деятельности предприятия. Чистая прибыль является основным источником увеличения собственного капитала предприятия[4]. Показатель рассчитывается как разница между балансовой прибылью и налогом на прибыль.

Направления использования чистой прибыли (отвлечения средств) определяются самим предприятием. Чистая прибыль может быть направлена на формирование фондов и резервов предприятия (увеличение собственного капитала), выплату дивидендов, погашение кредитов, уплату штрафов и пеней, содержание объектов социальной сферы и прочее.

Данные Отчета о прибылях и убытках свидетельствуют о стабильном финансовом состоянии предприятия. Основные параметры, влияющие на важнейшие показатели результативности работы организации, имеют положительную динамику. Тем самым подтверждая правильность выбранной политики руководства предприятия.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...