|

Главная |

Анализ ликвидности баланса

|

из

5.00

|

Баланс считается абсолютно ликвидным, а предприятие платежеспособным, если выполняются следующие неравенства:

1. А1 ≥ П1;

2. А2 ≥ П2;

3. А3 ≥ П3;

4. А4 ≤ П4.

Результаты расчетов значения показателей активов по степени их ликвидности и пассивов по степени срочности их оплаты представлены в таблице 10.

Из анализа данных, представленных в таблице 10, видно, что у данного предприятия на начало 2009 года баланс ликвиден на 100%, на начало 2010 года баланс ликвиден на 75%, т.к. одно условие из четырех не выполняется.

Таблица 8

Анализ ликвидности баланса

| Актив баланса | Пассив баланса | Условие Аi-Пi | ||||||||

| 01.01. 2008 | 01.01. 2009 | 01.01. 2010 | 01.01. 2008 | 01.01. 2009 | 01.01. 2010 | 01.01. 2008 | 01.01. 2009 | 01.01. 2010 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| А1 | 999 | 1210 | 2302 | П1 | 404 | 489 | 2870 | 595 | 721 | -568 |

| А2 | 173 | 207 | 319 | П2 | 36 | 35 | 208 | 137 | 172 | 111 |

| А3 | 1038 | 1523 | 3060 | П3 | 46 | 315 | 783 | 992 | 1208 | 2277 |

| А4 | 345 | 936 | 2339 | П4 | 2070 | 3037 | 4159 | -1725 | -2101 | -1820 |

Более детальным является анализ относительных показателей ликвидности баланса.

На практике применяются следующие относительные показатели ликвидности баланса (платежеспособности предприятия). Приведем их характеристику в таблице 9.

Таблица 9

Коэффициенты ликвидности

| 01.01.2008 | 01.01.2009 | 01.01.2010 | Характеристика |

| 1 | 2 | 3 | 4 |

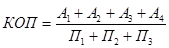

| общий показатель ликвидности (платежеспособности) -

| |||

|

|

| Применяется для комплексной оценки ликвидности баланса в целом - способность покрыть все обязательства (краткосрочные и долгосрочные) всеми его активами. |

| коэффициент абсолютной ликвидности -

| |||

|

|

| Показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет денежных средств и краткосрочных финансовых вложений. |

| коэффициент текущей ликвидности -

| |||

|

|

| Показывает, какую часть своей краткосрочной задолженности организация сможет покрыть за счет своих оборотных активов |

| коэффициент "критической оценки (ликвидности)"-

| |||

|

|

| Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. |

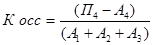

| коэффициент обеспеченности собственными средствами -

| |||

|

|

| Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

1. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

2. Коэффициент абсолютной ликвидности на все отчетные даты превысил нормальное значение данного показателя, которое, в зависимости от отраслевой принадлежности, следующее: КАЛ > 0,1 - 0,7. Таким образом, можно сделать вывод, что для погашения краткосрочных обязательств денежных средств и краткосрочных финансовых вложений общества будет достаточно. Т.е. предприятие платежеспособно на дату составления баланса.

3. Коэффициент текущей ликвидности также на все отчетные даты превысил нормальное значение данного показателя: КТЛ>2. Поэтому можно сделать вывод, что предприятие в состояние покрыть всю свою краткосрочную задолженность за счет своих оборотных активов. Т.е. предприятие можно рассматривать как успешно функционирующее.

4. Коэффициент "критической оценки (ликвидности)" показывает высокую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Допустимо значение ККЛ = 0,7 - 0,8, желательно ККЛ = 1.

5. На два первых отчетных периода предприятие имело большую долю собственных средств, на 2010 год доля собственных средств значительно сократилась и составила 32%. Это произошло за счет резкого увеличения доли заемного капитала.

Приведенное распределение активов носит общий характер и может корректироваться в зависимости от специфики деятельности анализируемого предприятия. Например, если в составе дебиторской задолженности можно выделить быстро реализуемую и трудно реализуемую задолженности, они будут отнесены к разным группам активов. Долгосрочные финансовые вложения в зависимости от их характеристик могут попадать в более ликвидную группу (вплоть до А1). Запасы также могут быть ликвидными (и относиться к группе А2 или даже А1) или совершенно неликвидными (и учитываться в группе А4) [9].

|

из

5.00

|

Обсуждение в статье: Анализ ликвидности баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы