|

Главная |

Коэффициенты финансовой устойчивости

|

из

5.00

|

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50 % финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таблица 12

Коэффициенты финансовой устойчивости

| 01.01.2008 | 01.01.2009 | 01.01.2010 | Характеристика | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| Коэффициент автономии (независимости) -

| ||||||||||||

|

|

|

| Характеризует долю средств, вложенную собственниками в имущество, определяет степень независимости от кредиторов. Чем выше значение коэффициента, тем более предприятие финансово устойчиво и менее зависимо от сторонних кредиторов | |||||||||

| Коэффициент финансовой устойчивости -

| ||||||||||||

|

|

| Коэффициент финансовой устойчивости - это отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи): Величина коэффициента соотношения заемных и собственных источников средств показывает, сколько рублей финансовых ресурсов обеспечивают кредиторы на каждый вложенный рубль собственниками (акционерами) | |||||||||

| Коэффициент задолженности -

| ||||||||||||

|

|

| Коэффициент задолженности - коэффициент, показывающий долю заемных средств в общей сумме финансовых источников (пассивов). Он выделяет ту часть активов, которая финансируется за счет заемных средств. | |||||||||

| Коэффициент маневренности оборотного капитала -

| ||||||||||||

|

|

| Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. | |||||||||

| Коэффициент обеспеченности собственными источниками финансирования -

| ||||||||||||

|

|

| Показывает, какая часть оборотных активов финансируется за счет собственных источников. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. | |||||||||

| 01.01.2008 | 01.01.2009 | 01.01.2010 | Характеристика | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| Коэффициент финансирования -

| ||||||||||||

|

|

|

| Показывает, какая часть деятельности финансируется за счет собственных средств, а какая - за счет заемных. | |||||||||

| Коэффициент финансовой независимости -

| ||||||||||||

|

|

|

| Показывает, какая часть материальных запасов обеспечивается собственными средствами.

| |||||||||

| Коэффициент мобильности средств -

| ||||||||||||

|

|

|

| Показывает, сколько оборотных средств приходится на 1 рубль внеоборотных активов.

| |||||||||

| Коэффициент обеспеченности материальных затрат -

| ||||||||||||

|

|

|

| Показывает, какую часть запасов и затрат покрывает чистый оборотный капитал.

| |||||||||

| Коэффициент маневренности собственного капитала -

| ||||||||||||

|

|

|

| Показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств. | |||||||||

| Коэффициент соотношения дебиторской и кредиторской задолженности -

| ||||||||||||

| 01.01.2008 | 01.01.2009 | 01.01.2010 | Характеристика | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

|

|

|

|

| |||||||||

| Коэффициент привлечения средств -

| ||||||||||||

|

|

|

| Показывает, какая часть оборотных средств финансируется за счет краткосрочных заемных средств. | |||||||||

| Доля внеоборотных активов в собственном капитале -

| ||||||||||||

|

|

|

|

| |||||||||

| Коэффициент краткосрочной задолженности -

| ||||||||||||

|

|

|

| Показывает удельный вес краткосрочных заемных средств в общей сумме заемного капитала.

| |||||||||

1. Т.к. доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла, то к началу 2010 года степень независимости от кредиторов падает. Поэтому предприятие становится менее финансово устойчиво и более зависимо от сторонних кредиторов. Можно сделать вывод, что предприятие финансово устойчиво и не зависит от сторонних кредиторов.

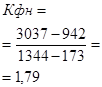

2. На начало периода коэффициент финансовой устойчивости показывает, что на каждый вложенный рубль собственниками (акционерами) 81 копейка финансовых ресурсов обеспечивается кредиторами. На конец периода - 0,59 рублей финансовых ресурсов обеспечивается кредиторами.

Таким образом, на конец периода большую часть капитала вкладывают собственники, а значит степень защиты кредиторов в случае падения стоимости активов фирмы либо прямых убытков выше.

3. Часть активов, которая финансируется за счет заемных средств за анализируемые периоды с 19% увеличилась до 48%. Теоретически, если фирма будет ликвидирована в 2010 году, то чтобы полностью рассчитаться с кредиторами, ее активы должны быть реализованы не менее, чем 48 копеек за один рубль номинальной стоимости

4. На начало отчетного периода коэффициент маневренности составлял 0,83. Это означает, что такая доля собственного капитала организации вложена в оборотные средства. На конец отчетного периода коэффициент маневренности составил 0,41, такая часть собственного капитала используется для финансирования текущей деятельности. Т.к. данный коэффициент меньше нормативного значения 0,5, то предприятие не является фондоемким.

5. Анализ коэффициента обеспеченности собственными источниками финансирования показал, что часть оборотных активов, которая финансируется за счет собственных источников снизилась с 78 % до 31%.

6. Коэффициент финансирования показывает, что основная часть деятельности предприятия финансируется за счет собственных средств, вне зависимости от того, что доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла. Все же собственные средства предприятия превалируют в источниках финансирования.

7. Анализируя коэффициент финансовой независимости в части формирования запасов видим, что за анализируемый период доля материальных запасов, обеспеченных собственными средствами снизилась с 2,14 материальных запасов на начало периода до 0,84 - на конец отчетного периода.

8. Коэффициент мобильности средств показывает, что доля оборотных средств, приходящихся на 1 рубль внеоборотных активов также снизилась. На начало отчетного периода на 1 рубль внеоборотных активов приходилось 6,34 рубля оборотных средств. На конец отчетного периода - 2,27 рубля.

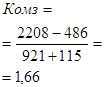

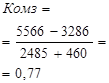

9. Коэффициент обеспеченности материальных затрат показывает, что на начало отчетного периода чистый оборотный капитал покрывал 1,66 части запасов и затрат; на конец отчетного периода - 0,77.

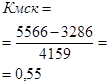

10. Коэффициент маневренности собственного капитала показывает, что на начало отчетного периода на 1 руб. собственных средств приходилось 83 копеек чистого оборотного капитала; на конец отчетного периода - 55 копеек. Наблюдается положительная тенденция увеличения капитала, вовлеченного в оборот.

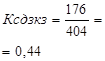

11. Коэффициент соотношения дебиторской и кредиторской задолженности снизился с 0,44 до 0,15. Данные значения укладываются в норматив. Нормальное значение соотношения коэффициента должно быть меньше или равно 1.

12. Коэффициент привлечения средств показывает, что часть оборотных средств, которая финансируется за счет краткосрочных заемных средств увеличилась с 22 % до 59%.

13. Доля внеоборотных активов в собственном капитале возросла. На начало периода она составляла 17%, на конец периода - 59%. Но все же большая часть активов - оборотная, что положительно влияет на деятельность организации.

14. Коэффициент краткосрочной задолженности показывает большой удельный вес краткосрочных заемных средств в общей сумме заемного капитала.

Проводя анализ финансовой устойчивости предприятия можно заключить, что хотя предприятие и становится более зависимо от сторонних кредиторов, все же оно не испытывает недостаток собственных средств. И в целом предприятию достаточно собственных средств, чтоб расплатиться по краткосрочным кредитам и займам.

|

из

5.00

|

Обсуждение в статье: Коэффициенты финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы