|

Главная |

Инфляционный рост суммы S при годовом уровне инфляции a подобен наращению суммы S по сложной годовой ставке процентов a .

|

из

5.00

|

Через год сумма S’a будет больше суммы S в (1+a) раз. По прошествии ещё одного года S”a будет больше суммы S’a в (1+a) раз, т.е. больше суммы S в (1+a)2 раз.

Через n лет сумма Sna=S(1+a)n

Т.е.

|

Теперь, на основании изученных в предыдущих параграфах формул, необходимо выяснить, как влияет инфляция на величину процентной ставки и будущую сумму при разных методах начисления процентов.

Если в обычном случае первоначальная сумма P при заданной ставке процентов превращается за определённый период в сумму S, то в условиях инфляции для сохранения покупательной способности на том же уровне она должна превратиться в сумму Sa, что требует уже иной процентной ставки.

Такая ставка называется – ставка, учитывающая инфляцию.

Тогда, используя предыдущие обозначения, принимается:

i a - ставка ссудного процента, учитывающая инфляцию;

d a - учётная ставка, учитывающая инфляцию;

j a - номинальная ставка сложного процента, учитывающая инфляцию;

и т.д.

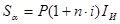

Если задать годовой уровень инфляции a и простую годовую ставку ссудного процента i . Тогда для наращенной суммы S, превращающейся в условиях инфляции в Sa, используется формула:

|

Для данной суммы ещё можно записать следующее соотношение:

|

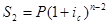

Для этих двух формул можно составить уравнение эквивалентности:

|

Из этого уравнения следует, что

|

Эта формула называется формулой И. Фишера. В ней сумма a+i a - величина, которую нужно прибавить к реальной ставке доходности для компенсации инфляционных потерь. Эта величина называется инфляционной премией.

Применение формулы Фишера для различных способов начисления процента за несколько лет позволяет определить ставки с учётом инфляции. При этом всегда удобно пользоваться значением индекса инфляции за весь рассматриваемый период (IИ).

Простая декурсивная ставка:

|

|

Уравнение эквивалентности:

|

Отсюда:

|

|

Аналогично находится простая антисипативная ставка, учитывающая инфляцию:

|

Сложная декурсивная ставка:

|

Если начисление процентов происходит несколько раз в год (m раз), то для определения номинальной ставки, учитывающей инфляцию, имеем:

|

Отсюда:

|

Таким же образом получаем формулы для случая сложных учётных ставок:

|

|

Используя полученные формулы, можно находить процентную ставку, компенсирующую потери от инфляции, когда заданы процентная ставка, обеспечивающая желаемую доходность финансовой операции, и уровень инфляции в течение рассматриваемого периода.

Можно получить формулы, позволяющие определить реальную доходность финансовой операции, когда задан уровень инфляции и ставка процентов, учитывающая инфляцию.

Например, для сложной декурсивной ставки:

Подставив в последнюю формулу вместо индекса инфляции выражение (1+a)n, получим формулу:

|

Из этой формулы видно:

· если ic a = a (доходность и уровень инфляции равны), то ic =0, т.е. весь доход поглощается инфляцией;

· если ic a < a (доходность вложений ниже уровня инфляции), то ic <0, т.е. операция приносит убыток;

· если ic a > a (доходность вложений выше уровня инфляции), то ic >0, т.е. происходит реальный прирост вложенного капитала.

Аннуитеты

В большинстве современных коммерческих операций подразумеваются не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода.

Это может быть серия доходов и расходов некоторого предприятия, выплата задолженностей, регулярные или нерегулярные взносы для создания разного рода фондов и т. д. Такая последовательность называется потоком платежей.

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом (финансовой рентой).

Теория аннуитетов является важнейшей частью финансовой математики. Она применяется при рассмотрении вопросов доходности ценных бумаг, в инвестиционном анализе и т.д.

Наиболее распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам.

Аннуитеты различаются между собой следующими основными характеристиками:

· величиной каждого отдельного платежа;

· интервалом времени между двумя последовательными платежами (периодом аннуитета);

· сроком от начала аннуитета до конца его последнего периода (бывают и неограниченные по времени — вечные аннуитеты);

· процентной ставкой, применяемой при наращении или дисконтировании платежей.

Аннуитеты классифицируются по сроку платежей:

· аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название пренумерандо;

· если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обыкновенный аннуитет) -пожалуй, самый распространенный случай.

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитеты), либо изменяются в соответствии с некоторой закономерностью.

Такие аннуитеты и рассматриваются в рамках курса «Управление финансами». Подробное изучение других аннуитетов – прерогатива специализированных дисциплин.

Введем следующие обозначения:

Р – величина каждого отдельного платежа;

ic — сложная процентная ставка, по которой начисляются проценты;

Sk— наращенная сумма для k-го платежа аннуитета постнумерандо;

S — наращенная (будущая) сумма всего аннуитета постнумерандо (т. е. сумма всех платежей с процентами);

Ak — современная величина k-го платежа аннуитета постнумерандо;

А — современная величина всего аннуитета постнумерандо (т. е. сумма современных величин всех платежей);

SП — наращенная сумма аннуитета пренумерандо;

АП — современная величина аннуитета пренумерандо;

п — число платежей.

Рассмотрим аннуитет постнумерандо с ежегодными платежами Р в течение п лет, на которые начисляются проценты по сложной годовой ставке ic,.

Рис.3 Будущая стоимость аннуитета постнумерандо

Сумма S 1 для первого платежа, проценты на который будут начисляться, очевидно, (n-1) раз, составит по формуле сложной декурсивной ставки:

|

Для второго платежа (проценты на него будут начисляться на один год меньше) имеем:

|

и так далее. На последний платеж, произведенный в конце n-го года, проценты уже не начисляются, т. е.

|

Тогда для общей наращенной суммы имеем:

|

где ki , n — коэффициент наращения аннуитета с параметрами i, п.

Он представляет собой сумму членов геометрической прогрессии, для которой первый член а1 равен 1, а знаменатель (q) составляет (1+ic).

Используя математическую формулу для суммы членов геометрической прогрессии:

|

запишем выражение в более удобном для вычислений виде:

|

Для коэффициента наращения, соответственно, имеем:

|

Современная величина А данного аннуитета определяется следующим образом.

Рис. 4 Современная величина аннуитета постнумсрандо

При заданной процентной ставке ic современное значение каждого платежа будет определяться по формуле:

|

Это вытекает из рисунка.

Современная величина всего аннуитета, следовательно, составит:

|

где а i , n — коэффициент приведения аннуитета с параметрами i , n.

Это выражение опять является суммой геометрической прогрессии, теперь уже с параметрами а1= q =1/(1+ ic ).

Получается выражение для современной величины А:

|

Из выражений для расчёта будущей и современной величины аннуитета очевидно, что они связаны между собой выражением:

|

Из полученных формул путём преобразования можно получить формулы для расчёта очередного платежа (Р) или срока аннуитета (п).

Для аннуитета пренумерандо с теми же параметрами расчёт аналогичен.

Рис.5. Будущая стоимость аннуитета пренумерандо

Очевидно, отличие от предыдущего случая состоит здесь в том, что период начисления процентов на каждый платеж увеличивается на один год, т. е. каждая наращенная сумма Sk увеличивается в (1+ic) раз. Следовательно, для всей суммы S П имеем:

|

Для коэффициента наращения аннуитета пренумерандо:

|

Для определения современных значений каждого платежа дисконтирование по заданной ставке ic проводится на один раз меньше, чем в случае аннуитета пренумерандо. Поэтому каждая современная величина Ak будет больше в (1+ic) раз.

Таким образом:

|

А для коэффициента приведения получаем:

|

Если срок аннуитета п не ограничен, мы получаем случай вечного аннуитета. Для аннуитета постнумерандо выражения для наращенной суммы не будет иметь экономического смысла, а современная величина будет рассчитываться следующим образом:

|

Для аннуитета пренумерандо, соответственно:

|

Таким образом, различие между двумя типами вечных аннуитетов, естественно, сказывается на определении их современной величины.

Ещё один важный вопрос при изучении потоков платежей — конверсия аннуитетов.

Под конверсией аннуитета понимается такое изменение начальных параметров аннуитета, после которого новый аннуитет был бы эквивалентен данному.

Два аннуитета считаются эквивалентными, если равны их современные величины, приведенные к одному и тому же моменту времени.

На практике необходимость рассчитать параметры эквивалентного аннуитета чаще всего возникает при изменении условий выплаты долга, погашения кредита или займа и т. п. При этом конверсия может произойти как в момент начала аннуитета (на этот момент и рассчитываются современные величины эквивалентных аннуитетов), так и после выплаты некоторой части аннуитета. В последнем случае все расчеты производятся на остаток долга в момент конверсии.

Наиболее распространенные случаи конверсии постоянных аннуитетов:

1. Через некоторый промежуток времени n 0 (он может быть равен и 0) после начала аннуитета весь остаток долга может быть выплачен за один раз (выкуп аннуитета). Очевидно, что в этом случае величина выплачиваемой суммы будет равна современной величине остатка аннуитета, рассчитанной для срока п1 = п — п0.

2. Может возникнуть задача, обратная предыдущей: задолженность погашается частями, в виде выплаты постоянного аннуитета, и требуется определить один из параметров аннуитета при заданных остальных. Поскольку здесь известна сумма долга, т. е. современная величина аннуитета, с помощью формул, рассмотренных выше, находим неизвестный параметр.

3. Период выплаты долга может быть изменен при сохранении прежней процентной ставки. Величину Р1 платежа для срока п1 находим, используя уравнения эквивалентности (приравниваются современные значения аннуитетов).

Очевидно, что, если срок аннуитета увеличится, значение Р сократится, и наоборот.

4. В некоторых случаях может потребоваться объединение нескольких аннуитетов в один (консолидация аннуитетов). При этом объединяемые аннуитеты могут быть любыми, а в искомом объединяющем аннуитете один из параметров неизвестен при всех остальных занятых.

Могут встречаться и другие случаи применения конверсии аннуитетов.

|

из

5.00

|

Обсуждение в статье: Инфляционный рост суммы S при годовом уровне инфляции a подобен наращению суммы S по сложной годовой ставке процентов a . |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы