|

Главная |

Классификация затрат для принятия рещений

|

из

5.00

|

Министерство высшего образования РФ

Московский экономико – финансовый институт

Нижегородский филиал

Специальность: «Бухгалтерский учет, анализ и аудит»

Дисциплина: «Бухгалтерский управленческий учет»

КУРСОВАЯ РАБОТА

на тему:

«Директ-кост как система измерения издержек и использование ее данных для управления»

Выполнил: студент Е.И. Лаугина

группа Б-441-ФВ

Проверил: преподаватель к.э.н. доцент

О.В. Гришина

Нижний Новгород

2006 год

Содержание

Введение.

1. Система «директ-костинг».

1.1. Классификация затрат для принятия рещений и планирования.

1.2. Директ-костинг как система учета переменных затрат.

1.3. Недостатки и трудности использования системы «директ-костинг».

2. Практическая часть.

Формирование бюджета производственного предприятия на примере ОАО «Тринити».

Заключение.

Список используемой литературы.

Введение

В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики.

Только в условиях рыночных отношений возможна объективная интеграция методов управления в единую систему бухгалтерского управленческого учета.

Система «директ-костинг».

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включат только прямые затраты, она может калькулироваться на основе только производственных расходов, т. е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости.

Классификация затрат для принятия рещений

и планирования.

В управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

· переменные, постоянные, условно-постоянные — в зависимости от реагирования на изменение объемов производства (продаж);

· ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

· безвозвратные затраты (затраты истекшего периода);

· вмененные затраты (или упущенная выгода предприятия);

· планируемые и непланируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

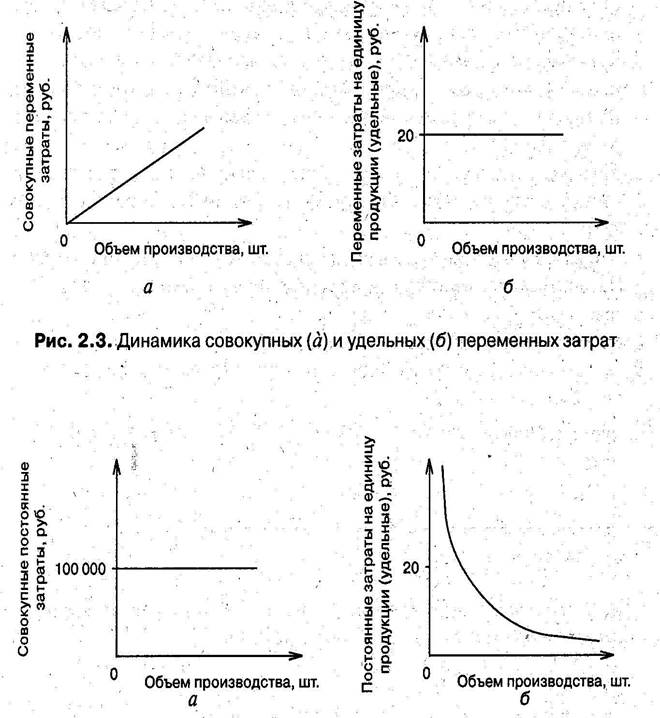

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.

Динамика переменных затрат показана на рис. 1, где переменные затраты на единицу продукции (удельные) условно остаются на уровне 20 руб.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения.

Динамику совокупных постоянных затрат (условно на уровне 100 тыс. руб.) и удельных постоянных затрат иллюстрирует рис. 2

Для описания поведения переменных затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (Крз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле

Крз = ------ ,

где Y - темпы роста затрат, %;

X – темпы роста деловой активности, %.

Рис. 2 Динамика совокупных (а) и удельных (б) постоянных затрат

|

из

5.00

|

Обсуждение в статье: Классификация затрат для принятия рещений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы