|

Главная |

Анализ финансового положения ЗАО «Эльдорадо»

|

из

5.00

|

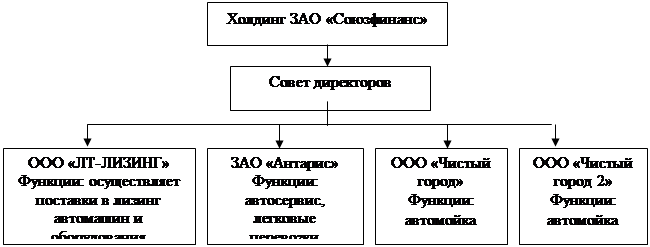

ЗАО «Эльдорадо» основано в 2002 году и является исполнительным органом холдинга группы юридических лиц, управляющей компанией, владеет контрольными пакетами ряда компаний:

- ООО «ЛТ-ЛИЗИНГ» — работает на рынке с 2001 года осуществляет поставки в лизинг автомашин и оборудования;

- ЗАО «Антарис» — правоприемник 10-го Таксомоторного парка, автосервис, легковые перевозки «Такси»;

- ООО «Чистый город» — работает с 2003 года, автомойка;

- ООО «Чистый город 2» — работает с 2004 года, автомойка в разных районах Москвы на автозаправках.

Как видно из рис. 2.1, организационная структура ЗАО «Эльдорадо» строится на базе бизнес-единиц (хозяйствующих субъектов) — подразделений с законченным производственным циклом. Все бизнес-единицы имеют финансовый статус отдельных юридических лиц.

Рис. 2.1. Организационная структура ЗАО «Эльдорадо»

Проанализируем основные технико-экономические показатели деятельности ЗАО «Эльдорадо» за 9 месяцев 2007 года (таблица 2.1).

Таблица 2.1

Основные технико-экономические показатели деятельности ЗАО «Эльдорадо» за 9 месяцев 2007 года

тыс. руб.

|

Показатели | 1 кв. 2007 г. | 2 кв. 2007 г.

| 3 кв. 2007 г.

| Изменение 2 кв. к 1 кв. | Изменение 3 кв. к 1 кв. | Изменение 3 кв. ко 2 кв. | |||

| +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | ||||

| 1. Выручка от продаж, тыс. руб. | 3209 | 4250 | 5329 | +1041 | 132.4 | +2120 | 166.1 | +1079 | 125.4 |

| 2. Себестоимость продаж, тыс. руб. | 3111 | 3937 | 5111 | +826 | 126.6 | +2000 | 164.3 | +1174 | 129.8 |

| 3. Прибыль от продаж, тыс. руб. | 98 | 313 | 218 | +215 | 319.4 | +120 | 222.4 | -95 | 69.6 |

| 4. Прибыль после налогообложения, тыс. руб. | -6 | -356 | 53 | -362 | 59.3 раза | +59 | 9.8 раза | +409 | 114.9 |

| 5. Среднегодовая стоимость имущества, тыс. руб. | 8578 | 18190.5 | 26772 | +9613.5 | 212.1 | +18194 | 312.1 | +8581.5 | 147.2 |

| 6. Рентабельность активов, % | 0.105 | -1.957 | 0.654 | -2.062 | -18.6 раз | +0.549 | 6.3 раза | +2.611 | 33.4 |

| 7. Среднегодовая остаточная стоимость основных средств, тыс. руб. | 3610 | 4349 | 5322 | +739 | 120.5 | +1712 | 147.4 | +973 | 122.3 |

| 8. Фондоотдача, руб. | 0.889 | 0.977 | 1.001 | +0.088 | 109.9 | +0.112 | 112.6 | +0.024 | 102.5 |

| 9. Среднесписочная численность персонала, чел. | 30 | 30 | 30 | - | 100 | - | 100 | - | 100 |

| 10. Выработка на 1 работающего, тыс. руб. | 107.0 | 141.7 | 177.6 | +34.7 | 132.4 | +70.6 | 166.0 | +35.9 | 125.3 |

| 11. Среднемесячная заработная плата одного работника, тыс. руб. | 18.3 | 18.6 | 18.9 | +0.3 | 101.6 | +0.6 | 103.3 | +0.3 | 101.6 |

| 12. Затраты на 1 руб. объема реализации услуг, руб. | 0.969 | 0.926 | 0.959 | -0.043 | 95.6 | -10 | 99.0 | +33 | 103.6 |

| 13. Рентабельность продаж, % | 3.054 | 7.365 | 4.091 | +4.311 | 241.1 | +1.037 | 134.0 | -3.274 | 55.5 |

| 14.Рентабельность организации, % | -0.187 | -8.376 | 0.995 | -8.563 | 45.8 раз | +1.182 | 5.3 раза | +9.371 | 8.4 раза |

Как видно из приведенных данных, эффективность финансово-хозяйственной деятельности ЗАО «Эльдорадо» снижается. Объем продажи услуг в 3 квартале 2007 года увеличился по сравнению со вторым кварталом на 107.9 тыс. руб., или на 25.4 %. Прибыль от продажи услуг сократилась по сравнению со вторым кварталом (на 95 тыс. руб., или на 30.4 %), по сравнению с первым кварталом – увеличилась на 120 тыс. руб., или в 2.2 раза. Чистая прибыль была получена только в 3 квартале 2007 года (53 тыс. руб.). В 1 и 2 кварталах деятельность предприятия была убыточной, чистый убыток составил соответственно 6 тыс. руб. и 356 тыс. руб.

Производительность труда в 3 квартале 2007 года увеличилась на 35.9 тыс. руб. в расчете на одного работающего (на 25.3 %) по сравнению со вторым кварталом. Среднемесячная заработная плата увеличилась меньшими темпами (на 1.6 %), что свидетельствует об экономически обоснованной организации оплаты труда на предприятии.

Как видно из таблицы 2.1, среднегодовая стоимость имущества ЗАО «Эльдорадо» увеличивается быстрыми темпами. В 3 квартале 2007 года средняя стоимость имущества составила 26772 тыс. руб., что на 18194 тыс. руб., или в 3.1 раза больше по сравнению с первым кварталом 2007 года. Остаточная стоимость основных производственных фондов в 3 квартале 2007 года увеличилась по сравнению с первым кварталом на 1712 тыс. руб., или на 47.4 %. Эффективность использования имущества предприятия растет. Так, рентабельность активов увеличилась с 0.105 % в 1 квартале 2007 года до 0.654 % в 3 квартале. Фондоотдача увеличилась на 0.024 руб. (на 2.5 %).

По итогам анализа основных технико-экономических показателей деятельности ЗАО «Эльдорадо» за 9 месяцев 2007 года можно сделать вывод, что данное предприятие увеличивает объем производства, растет прибыль от продаж, производительность труда и эффективнее используется имущество. Однако исследуемое предприятие убыточно по причине больших расходов, не связанных с основной производственной деятельностью. По этой причине низки показатели рентабельности.

С целью предварительной оценки финансового состояния ЗАО «Эльдорадо» необходимо провести анализ структуры баланса (приложения 1, 3 и 5). Анализ показателей бухгалтерского баланса ЗАО «Эльдорадо» начнем с оценки структуры и динамики активов и капитала данного предприятия (таблица 2.2).

Таблица 2.2

Структура и динамика активов ЗАО «Эльдорадо»

тыс. руб.

| Показатели | На 01.01. 2007 г. | На 01.04. 2007 г. | На 01.07. 2007 г. | На 01.10. 2007 г. | Изменение за 9 месяцев 2007 г. | |||||

| Сумма, тыс. руб. | В % к валюте баланса | Сумма, тыс. руб. | В % к валюте баланса | Сумма, тыс. руб. | В % к валюте баланса | Сумма, тыс. руб. | В % к валюте баланса | Абсолоютное, +/- | Темп прироста, % | |

| Актив | ||||||||||

| Основные средства | 3572 | 52.6 | 3648 | 35.2 | 5050 | 19.4 | 5594 | 20.3 | +2022 | 156.6 |

| Итого внеоборотных активов | 3572 | 52.6 | 3648 | 35.2 | 5050 | 19.4 | 5594 | 20.3 | +2022 | 156.6 |

| Запасы | 4 | 0.1 | 1 | 0.1 | 172 | 0.7 | 132 | 0.5 | +128 | +33 раза |

| в т.ч. сырье и материалы | - | - | - | - | 11 | 0.1 | 18 | 0.1 | +18 | - |

| затраты в незавершенном производстве | 4 | 0.1 | 1 | 0.1 | 161 | 0.6 | 114 | 0.4 | +110 | +28.5 раза |

| Дебиторская задолженность, (срок платежа по которой не более года) | 36 | 0.5 | 70 | 0.7 | 1210 | 4.7 | 1612 | 5.9 | +1576 | +44.8 раза |

| Денежные средства | 3178 | 46.8 | 6647 | 64.1 | 19583 | 75.3 | 20191 | 73.3 | +17013 | +6.4 раза |

| Итого оборотных активов | 3218 | 47.4 | 6718 | 64.8 | 20965 | 80.6 | 21935 | 79.7 | +18717 | +6.8 раза |

| Всего активов | 6790 | 100 | 10366 | 100 | 26015 | 100 | 27529 | 100 | +20739 | +4.1 раза |

| Пассив | ||||||||||

| Собственный капитал | 3058 | 45 | 3018 | 29.1 | 2661 | 10.2 | 2751 | 10.0 | -307 | -10.0 |

| Заемный капитал, всего | 3267 | 48.1 | 6642 | 64.1 | 22779 | 87.6 | 22802 | 82.8 | +19535 | +7 раз |

| Долгосрочные кредиты и займы | - | - | 6012 | 58.0 | 19934 | 76.6 | 19951 | 72.5 | +19951 | - |

| Краткосрочные кредиты и займы | 3267 | 48.1 | 630 | 6.1 | 2845 | 10.9 | 2851 | 10.4 | -416 | -12.7 |

| Привлеченный капитал (текущая кредиторская и прочая краткосрочная кредиторская задолженность) | 465 | 6.8 | 706 | 6.8 | 575 | 2.2 | 1976 | 7.2 | +1511 | +4.2 раза |

| Всего капитала | 6790 | 100 | 10366 | 100 | 26015 | 100 | 27529 | 100 | +20739 | +4.1 раза |

………….

Рис. 2.2 Структура активов ЗАО «Эльдорадо» на 01.10.2007 года

…………

Рис. 2.3 Динамика активов ЗАО «Эльдорадо» на 01.10..2007 года

Как видно из таблицы 2.2 и рис. 2.2, структура активов ЗАО «Эльдорадо» на конец анализируемого периода характеризуется соотношением: 20.3 % иммобилизованных средств и 79.7 % текущих активов. Активы организации в течение анализируемого периода значительно увеличились (в 4.1 раза). Хотя имело место значительное увеличение активов, собственный капитал уменьшился на 10 %, что свидетельствует об отрицательной динамике имущественного положения организации.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- краткосрочные финансовые вложения – 16826 тыс. руб. (81.1%);

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 1576 тыс. руб. (7.6 %);

- основные средства – 1344 тыс. руб. (6.5 %).

…………

Рис. 2.4 Структура капитала ЗАО «Эльдорадо» на 01.10.2007 года

Одновременно, в пассиве баланса наибольший прирост произошел по строке «Займы и кредиты» (+19951 тыс. руб., или 93 % вклада в прирост пассивов организации в первые девять месяцев 2007 г.).

В структуре капитала ЗАО «Эльдорадо» наибольший удельный вес в начале 2007 года приходился на собственный капитал – 45.0 %. К концу анализируемого периода показатель снизился до 10.2 % (рис. 2.4), что свидетельствует об ухудшении финансового состояния предприятия. На начало 2007 года ЗАО «Эльдорадо» не имело долгосрочных заемных средств, в конце 3 квартала 2007 года они составляют большую часть источников финансирования имущества предприятия (72.5 %).

……….

Рис. 2.5 Динамика капитала ЗАО «Эльдорадо» за 9 месяцев 2007 года

В целом имущество ЗАО «Эльдорадо» и источники его финансирования увеличиваются очень быстрыми темпами (за 9 месяцев 2007 года – на 20739 тыс. руб., или в 4.1 раза). Рост происходит исключительно за счет привлечения долгосрочных кредитов и займов. Структура баланса ЗАО «Эльдорадо» может быть охарактеризована как нестабильная, это свидетельствует о неритмичной работе анализируемого предприятия и оценивается отрицательно.

Выясним, является ли баланс ЗАО «Эльдорадо» положительным:

1) имущество предприятия на конец 3 квартала 2007 года возросло по сравнению с началом года на 20739 тыс. руб., или в 4.1 раза (признак положительного баланса);

2) темп прироста оборотных активов составил 6.8 раза, что выше, чем темп прироста внеоборотных активов - 1.6 раза (признак положительного баланса);

3) собственный капитал не превышает заемный, темпы его роста значительно ниже, чем темпы роста заемного капитала (-10 % и 7 раз соответственно);

4) собственные средства меньше оборотных активов;

5) темпы роста кредиторской задолженности составили 4.2 раза, темпы роста дебиторской задолженности – значительно выше и составили 44.8 раза.

Как видно из вышеприведенных данных, выполняются только два требования. Следовательно, баланс ЗАО «Эльдорадо» нельзя назвать полностью положительным.

С целью углубленного анализа финансового состояния ЗАО «Эльдорадо» необходимо провести сравнение средств по активу, сгруппированных по степени убывающей ликвидности (таблица 2.3) с обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 2.4). Для наглядности сгруппируем данные в таблице 2.5.

Таблица 2.3

Группировка активов ЗАО «Эльдорадо» по степени их ликвидности

тыс. руб.

| Активы | На 01.01. 2007 г. | На 01.04. 2007 г. | На 01.07. 2007 г. | На 01.10. 2007 г. |

| Денежные средства | 3178 | 6647 | 19583 | 20191 |

| Итого по первой группе А1 | 3178 | 6647 | 19583 | 20191 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. | 36 | 70 | 1210 | 1612 |

| Итого по второй группе А2 | 36 | 70 | 1210 | 1612 |

| Производственные запасы | 4 | 1 | 172 | 132 |

| Итого по третей группе А3 | 4 | 1 | 172 | 132 |

| Итого текущих активов | 3218 | 6718 | 20965 | 21935 |

| Внеоборотные активы | 3572 | 3648 | 5050 | 5594 |

| Всего активов | 6790 | 10366 | 26015 | 27529 |

Таблица 2.4

Группировка пассивов ЗАО «Эльдорадо» по степени срочности их погашения

тыс. руб.

| Пассивы | На 01.01. 2007 г. | На 01.04. 2007 г. | На 01.07. 2007 г. | На 01.10. 2007 г. |

| Поставщики и подрядчики | 321 | 415 | 435 | 1516 |

| Задолженность по оплате труда | 45 | 55 | 38 | 108 |

| Задолженность перед внебюджетными фондами | 18 | 22 | 12 | 33 |

| Задолженность по налогам и сборам | 54 | 73 | 25 | 115 |

| Прочие кредиторы | 27 | 141 | 65 | 204 |

| Итого по первой группе П 1 | 465 | 706 | 575 | 1976 |

| Краткосрочные кредиты банка | 3267 | 630 | 2845 | 2851 |

| Итого по второй группе П2 | 3267 | 630 | 2845 | 2851 |

| Долгосрочные кредиты банка | - | 6012 | 19934 | 19951 |

| Итого по третьей группе П3 | - | 6012 | 19934 | 19951 |

| Собственный капитал и резервы | 3058 | 3018 | 2661 | 2751 |

| Всего пассивов | 6790 | 10366 | 26015 | 27529 |

Таблица 2.5

Анализ ликвидности баланса ЗАО «Эльдорадо»

тыс. руб.

| Показатели | На 01.01. 2007 г. | На 01.04. 2007 г. | На 01.07. 2007 г. | На 01.10. 2007 г. |

| А1 П1 Платежный излишек (+) или недостаток (-) | 3178 465 +2713 | 6647 706 +5941 | 19583 575 +19008 | 20191 1976 18215 |

| А2 П2 Платежный излишек (+) или недостаток (-) | 36 3267 -3231 | 70 630 -560 | 1210 2845 -1635 | 1612 2851 -1239 |

| А3 П3 Платежный излишек (+) или недостаток (-) | 4 - +4 | 1 6012 -6011 | 172 19934 -19762 | 132 19951 -19819 |

| А4 П4 Платежный излишек (+) или недостаток (-) | 3572 3058 +514 | 3648 3018 +630 | 5050 2661 +2389 | 5594 2751 +2843 |

Как видно из таблицы 2.5, в течение всего анализируемого периода имеют место следующие соотношения:

А-1 > П-1

А-2 < П-2

А-3 < П-3

А-4 > П-4

Сопоставление первой группы по активу и пассиву отражает соотношение текущих платежей и поступлений ЗАО «Эльдорадо». При этом данное неравенство имеет оптимальный знак, а платежный излишек по первой группе активов и пассивов в течение отчетного периода имеет тенденцию к росту – с 2713 тыс. руб. в начале 2007 года до 18215 тыс. руб. в конце 3 квартала 2007 года. Недостаток платежных средств по второй и третей группе активов компенсируется их избытком по первой группе. Четвертое неравенство не выполняется и свидетельствует об отсутствии у ЗАО «Эльдорадо» собственных оборотных средств.

……..

Рис. 2.6 Соотношение групп активов по степени убывающей ликвидности с обязательствами ЗАО «Эльдорадо»по степени срочности их погашения

Результаты сопоставления текущих активов ЗАО «Эльдорадо», сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами, сгруппированными по степени срочности их погашения свидетельствуют о том, что баланс данного предприятия практически является ликвидным. Предприятие имеет огромный объем абсолютно ликвидных активов – денежных средств, однако их замораживание на расчетном счете в условиях большой задолженности ЗАО «Эльдорадо» перед банком и кредиторами не целесообразно.

В ходе анализа показателей бухгалтерского баланса необходимо сопоставить темпы изменения прибыли, выручки от продажи и имущества ЗАО «Эльдорадо». Оптимальным является следующее соотношение:

Тпч > Тв > Ти > 100 %,

где Тпч – темп изменения прибыли;

Тв – темп изменения объема выручки от продаж;

Ти – темп изменения имущества.

Сопоставим темпы изменения прибыли, выручки от продажи и имущества ЗАО «Эльдорадо» за 9 месяцев 2007 года (таблица 2.6 и рис. 2.7).

Таблица 2.6

Темпы изменения прибыли, выручки от продажи и имущества ЗАО «Эльдорадо» за 9 месяцев 2007 г.

%

| № п/п | Показатель | Значение, % |

| 1 | Темп изменения чистой прибыли | 883.3 |

| 2 | Темп изменения выручки от продажи | 125.4 |

| 3 | Темп изменения имущества | 147.2 |

Как видно из приведенных данных, темпы изменения прибыли, выручки от продажи и имущества ЗАО «Эльдорадо» превышают 100 %, однако соотношение роста данных показателей свидетельствует об неэффективном использовании экономического потенциала исследуемой организации (темп роста имущества превышает темп роста выручки от продаж).

……….

Рис. 2.7 Темпы изменения прибыли, выручки от продажи и имущества ЗАО «Эльдорадо» за 9 месяцев 2007 г.

Анализ финансового состояния ЗАО «Эльдорадо» необходимо провести на основе финансовых коэффициентов, характеризующих платежеспособность и ликвидность, финансовую устойчивость, рентабельность и деловую активность.

Одним из важнейших критериев финансового состояния предприятия является оценка его ликвидности и платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Проанализируем показатели ликвидности ЗАО «Эльдорадо» (таблица 2.7 и рис. 2.8).

Как показывают расчеты, в течение исследуемого периода значение общего показателя платежеспособности ЗАО «Эльдорадо» не соответствует нормативному (менее 2), при этом имеется тенденция к снижению данного коэффициента (с 1.819 в начале 2007 года до 1.111 в конце исследуемого периода).

Таблица 2.7

Показатели ликвидности ЗАО «Эльдорадо»

тыс. руб.

| Показатель | Нормативное значение | На 01.01. 2007 г. | На 01.04. 2007 г. | Среднее значение за 1 квартал | На 01.07. 2007 г. | Среднее значение за 2 квартал | На 01.10. 2007 г. | Среднее значение за 3 квартал |

| Показатель общей платежеспособности | > 2 | 6790: 3732 = 1.819 | 10366: 7348 = 1.411 | 1.615 | 26015: 23354 = 1.114 | 1.263 | 27529: 24778 = 1.111 | 1.113 |

| Коэффициент абсолютной ликвидности (Кал) | > 0.2 | 3178: 3732 = 0.852 | 6647: 1336= 4.975 | 2.914 | 19583: 3420= 5.726 | 5.351 | 20191: 4827= 4.183 | 4.955 |

| Коэффициент промежуточной ликвидности (Кпп) | от 0.7 до 1. | (3178+36+4): 3732 = 0.862 | (6647+70 +1): 1336 = 5.028 | 2.945 | (19583+ 1210+ 172) : 3420= 6.130 | 5.579 | (20191+ 1612+ 132): 4827= 4.544 | 5.337 |

| Коэффициент ликвидности запасов (Клз) | ↑ | 4: 3732 = 0.001 | 1: 1336= 0.001 | 0.001 | 172: 3420= 0.050 | 0.026 | 132: 4827= 0.027 | 0.039 |

| Коэффициент текущей ликвидности Кпо | >2 | 3218 : 3732= 0.862 | 6718: 7348= 0.914 | 0.888 | 20965: 23354= 0.898 | 0.906 | 21935: 24778= 0.885 | 0.892 |

Коэффициент абсолютной ликвидности означает, какую часть долга предприятие сможет заплатить сразу, норматив данного коэффициента составляет 0.2. Как видно из расчетов, в течение почти всего исследуемого периода коэффициент абсолютной ликвидности имеет значение значительно выше нормативного, однако наблюдается тенденция к его снижению. По состоянию на 01 октября 2007 года ЗАО «Эльдорадо» могло погасить все свои срочные долги, что свидетельствует о его достаточной платежеспособности.

По результатам расчетов можно сделать вывод, что значение коэффициента промежуточной ликвидности является удовлетворительным в течение 9 месяцев 2007 года. При этом имеется тенденция к росту данного показателя до 6.130 на конец 2 квартала 2007 года. Однако к концу 3 квартала показатель снизился до 5.544.

Коэффициент ликвидности запасов имеет очень низкое значение, но наблюдается тенденция к его росту, что оценивается положительно. Так, в 1 квартале 2007 года за счет материальных запасов ЗАО «Эльдорадо» могло погасить 1.0 % своих срочных долгов. В 3 квартале 2007 года данный показатель увеличился до 2.7 %.

Расчеты показывают, что в течение всего исследуемого периода значение показателя текущей ликвидности не соответствует нормативному – менее 2, при этом имеется тенденция к росту данного коэффициента. При условии своевременных расчетов с дебиторами и благоприятной продажи материальных оборотных средств, ЗАО «Эльдорадо» в конце 3 квартала 2007 года могло рассчитаться с текущими долгами на 89.2 %.

……….

Рис. 2.8 Динамика коэффициентов ликвидности ЗАО «Эльдорадо» за 9 месяцев 2007 г.

Платежеспособность является сигнальным показателем финансового состояния предприятия и характеризуется не только коэффициентами ликвидности, но и относительными коэффициентами платежеспособности (таблица 2.8).

Таблица 2.8

Показатели платежеспособности ЗАО «Эльдорадо»

тыс. руб.

| Показатель | 1 кв. 2007 г. | 2 кв. 2007 г. | 3 кв. 2007 г. |

| Среднемесячная выручка, тыс. руб. | 1069.7 | 1416.7 | 1776.3 |

| Степень платежеспособности по текущим обязательствам (Кпт) | 2534 : 1069.7 = 2.369 | 2378 : 1416.7 = 1.679 | 4123.5 : 1776.3 = 2.321 |

| Степень платежеспособности общая (Кпо) | (2534 +3006): 1069.7 = 5.179 | (2378 + 12973): 1416.7 = 10.836 | (4123.5 +19942.5) : 1776.3 = 13.548 |

| Коэффициент задолженности по кредитам банков и займам (Кзк) | (1948.5 +3006): 1069.7 = 4.632 | (1737.5 + 12973): 1416.7 = 10.384 | (2848 +19942.5) : 1776.3 = 12.830 |

| Коэффициент задолженности другим организациям (Кзд) | 368 : 1069.7 = 0.344 | 425 : 1416.7 = 0.300 | 975.5 : 1776.3 = 0.549 |

| Коэффициент задолженности фискальной системе (Кзф) | 83.5 : 1069.7 = 0.078 | 66 : 1416.7 = 0.047 | 92.5 : 1776.3 = 0.052 |

| Коэффициент внутреннего долга (Квд) | 50 : 1069.7 = 0.047 | 46.5 : 1416.7 = 0.033 | 73 : 1776.3 = 0.041 |

Как видно из приведенных данных, по степени платежеспособности по текущим обязательствам ЗАО «Эльдорадо» относится к платежеспособным предприятиям первой категории, поскольку срок погашения краткосрочных обязательств находится в интервале от до 3 месяцев (критерии приведены в Приложении 1). Однако расчеты показывают, что исследуемый показатель имеет тенденцию к росту, и при сохранении этой динамики ЗАО «Эльдорадо» может стать неплатежеспособным предприятием.

Степень платежеспособности общая ЗАО «Эльдорадо» также имеет тенденцию к снижению. Так, период погашения долгов в 1 квартале 2007 года составил 5.179 месяцев, в 3 квартале 2007 года данный показатель увеличился до 13.548 месяцев.

Коэффициент задолженности по кредитам банка и займам имел минимальное значение в 1 квартале 2007 года – 4.632. В0 2 квартале 2007 года показатель увеличился до 10.384, а в 3 квартале 2007 года – увеличился до 12.830. Следовательно, объем привлеченных банковских кредитов в ЗАО «Эльдорадо» увеличивается более быстрыми темпами, чем выручка данного предприятия. Поэтому предприятию необходимо анализировать эффективность использования краткосрочных и долгосрочных банковских кредитов и определять целесообразность их привлечения.

Коэффициент задолженности другим организациям в 3 квартале 2007 года существенно увеличился по сравнению с другими периодами и составил 0.549. Данный факт оценивается отрицательно, поскольку свидетельствует об ослаблении платежной дисциплины в ЗАО «Эльдорадо». Однако абсолютные значения данного показателя свидетельствуют о том, что ЗАО «Эльдорадо» может быстро рассчитаться со своими контрагентами (максимальный срок – менее половины месяца).

Снижение коэффициента задолженности фискальной системе с 0.078 в 1 квартале 2007 года до 0.052 в 3 квартале 2007 года положительно характеризует хозяйственную деятельность ЗАО «Эльдорадо» и свидетельствует о своевременных расчетах анализируемого предприятия с бюджетом и внебюджетными фондами.

Коэффициент внутреннего долга в 3 квартале 2007 года составил 0.041, что ниже аналогичного показателя 1 квартала 2007 года (0.047), но выше показателя 2 квартала 2007 года (0.033). Следовательно, расчеты с персоналом в ЗАО «Эльдорадо» имеют тенденцию к ускорению, что свидетельствует об улучшении платежеспособности данного предприятия. Неоплаченной остается только задолженность по заработной плате текущего месяца, что является нормальным.

По итогам анализа можно сделать вывод о достаточной платежеспособности ЗАО «Эльдорадо», поскольку поступающей выручки достаточно для погашения обязательств данного предприятия перед банком, контрагентами, персоналом, бюджетом и внебюджетными фондами.

Проанализируем показатели финансовой устойчивости ЗАО «Эльдорадо» за 9 месяцев 2007 года по кварталам (таблица 2.9).

Таблица 2.9

Показатели финансовой устойчивости ЗАО «Эльдорадо»

тыс. руб.

| Показатель | Нормативное значение | На 01.01. 2007 г. | На 01.04. 2007 г. | Среднее значение за 1 квартал | На 01.07. 2007 г. | Среднее значение за 2 квартал | На 01.10. 2007 г. | Среднее значение за 3 квартал |

| Коэффициент автономии (независимости) | >0.5 | 3058 : 6790 = 0.450 | 3018 : 10366 = 0.291 | 0.371 | 2661 : 26015 = 0.102 | 0.197 | 2751 : 27529 = 0.100 | 0.101 |

| Собственный оборотный капитал | ↑ | 3058 -3572 = -514 | 3018 -3648 = -630 | -572 | 2661 -5050 = -2389 | -1509.5 | 2751 -5594 = -2843 | -2616 |

| Собственный и долгосрочный заемный капитал в обороте | ↑ | 3058+0 -3572 = -514 | 3018 +6012-3648 = +5382 | 2434 | 2661 +19934-5050 = +17545 | 11463.5 | 2751+ 19951 -5594 = 17108 | 17326.5 |

| Коэффициент обеспеченности собственными оборотными средствами | -514 : 3218 = -0.160 | -630 : 6718 = -0.094 | -0.127 | -2389 : 20965 = - 0.114 | -0.104 | -2843 : 21935= -0.130 | -0.122 | |

| Коэффициент обеспеченности запасов собственными оборотными средствами | ↑ | -514 : 4 = -128.500 | -630 : 1 = -630.000 | -379.250 | -2389 : 172 = - 13.890 | -321.945 | -2843 : 132= -21.538 | -17.714 |

| Коэффициент маневренности собственного капитала | ↑ | -514 : 3058 = -0.168 | -630 : 3018 = -0.209 | -0.189 | -2389 : 2661 = - 0.898 | -0.554 | -2843 : 2751= -1.033 | -0.966 |

| Коэффициент соотношения мобильных и иммобилизированных средств | ↑ | 3218 : 3572 = 0.901 | 6718 : 3648 = 1.842 | 1.372 | 20965 : 5050= 4.151 | 2.997 | 21935 : 5594= 3.921 | 4.036 |

| Коэффициент мобильности имущества | ↑ | 3218 : 6790 = 0.474 | 6718 : 10366 = 0.648 | 0.561 | 20965 : 26015= 0.806 | 0.727 | 21935 : 27529= 0.797 | 0.802 |

| Коэффициент соотношения собственного капитала и краткосрочной задолженности | ↑ | 3058 : 465 = 6.576 | 3018 : 706 = 4.275 | 5.426 | 2661 : 575 = 4.628 | 4.4512 | 2751 : 1976 = 1.392 | 3.010 |

| Коэффициент финансовой зависимости | <0.5 | 6790 : 3058 = 2.220 | 10366 : 3018:= 3.435 | 2.828 | 26015 : 2661 = 9.776 | 6.606 | 27529 : 2751 = 10.007 | 9.892 |

| Коэффициент финансовой устойчивости | ↑ | (3058+0): 6790 = 0.450 | (3018 +6012) : 10366 = 0.871 | 0.661 | (2661 +19934) : 26015 = 0.869 | 0.870 | (2751+ 19951) : 27529 = 0.825 | 0.847 |

Окончание таблицы 2.9

| Коэффициент финансирования | ↑ | 3058 : 3732 = 0.819 | 3018 : 7348 = 0.411 | 0.615 | 2661 : 23354 = 0.114 | 0.263 | 2751 : 24778 = 0.111 | 0.113 |

| Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) | <0.7 | 3732 : 3058 = 1.220 | 7348 : 3018 = 2.435 | 1.828 | 23354 : 2661 = 8.776 | 5.302 | 24778 : 2751 = 9.007 | 8.892 |

| Коэффициент концентрации привлеченного капитала | ↓ | 3732 : 6790 = 0.550 | 7348 : 10366 = 0.709 | 0.630 | 23354 : 26015 = 0.898 | 0.804 | 24778 : 27529 = 0.900 | 0.899 |

Приведенные расчеты коэффициента автономии свидетельствуют о том, что собственникам по состоянию на 1 января 2007 года принадлежало 45.0 % имущества ЗАО «Эльдорадо», в конце 1 квартала 2007 года – 29.1 %, а к концу 3 квартала 2007 года показатель снизился до 10.0 %. Снижение показателя свидетельствует об ухудшении финансовой устойчивости ЗАО «Эльдорадо».

Расчеты свидетельствуют об отсутствии собственного капитала в обороте ЗАО «Эльдорадо», что оценивается отрицательно. На начало 2007 года дефицит собственных оборотных средств составил 514 тыс. руб., к концу третьего квартала дефицит увеличился до 2843 тыс. руб. Однако исследуемое предприятие привлекает долгосрочные заемные средства, которые в какой-то степени могут быть приравнены к собственным. С учетом долгосрочных займов собственный и долгосрочный заемный капитал в обороте на конец 3 квартала 2007 года составил 17108 тыс. руб., в то время, как на начало года он был в дефиците на сумму 514 тыс. руб.

По причине отсутствия собственного оборотного капитала коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение в течение всего исследуемого периода. Собственных оборотных средств ЗАО «Эльдорадо» недостаточно даже для покрытия запасов (коэффициент обеспеченности запасов ЗАО «Эльдорадо» собственными оборотными средствами в течение всего исследуемого периода также имеет отрицательное значение).

Коэффициент маневренности собственного капитала имеет отрицательное значение и свидетельствует об отсутствии у ЗАО «Эльдорадо» части собственного капитала, используемой для финансирования текущей деятельности.

Положительной оценки заслуживает высокое значение таких показателей, как Коэффициент соотношения мобильных и иммобилизированных средств и Коэффициент мобильности имущества. Расчеты свидетельствуют об увеличении мобильности имущества ЗАО «Эльдорадо», поскольку Коэффициент мобильности имущества увеличился с 0.474 на начало 2007 года до 0.797 на конец 3 квартала 2007 года.

Коэффициент соотношения собственных источников формирования имущества и краткосрочных обязательств ЗАО «Эльдорадо» снизился с 6.576 на начало 2007 года до 1.392 на конец 3 квартала 2007 года. Снижение анализируемого показателя оценивается отрицательно, поскольку вызвано как сокращением собственного капитала ЗАО «Эльдорадо», так и увеличение краткосрочных обязательств.

Расчеты показывают, что коэффициент финансовой зависимости ЗАО «Эльдорадо» имеет устойчивую тенденцию к росту – с 2.220 на начало 2007 года до 10.007 на конец анализируемого периода. Это оценивается отрицательно, поскольку свидетельствует об усилении финансовой зависимости ЗАО «Эльдорадо» от внешнего кредитования.

Коэффициент финансовой устойчивости ЗАО «Эльдорадо» имеет тенденцию к росту, что обусловлено большим объемом привлеченных долгосрочных заемных средств.

Коэффициент финансирования сократился с 0.819 на начало 2007 года до 0.111 на конец анализируемого периода. В конце 3 квартала 2007 года только 11.1 % активов ЗАО «Эльдорадо» финансировалось за счет собственных источников.

Коэффициент соотношения заемных и собственных средств показывает, что на начало 2007 года на 1 руб. собственных средств ЗАО «Эльдорадо» приходилось 1.22 руб. заемных средств. К концу 3 квартала 2007 года анализируемый показатель увеличился до 9.01 руб., коэффициент превысил максимально допустимое значение 1.5. Данный факт оценивается отрицательно, поскольку свидетельствует об усилении зависимости ЗАО «Эльдорадо» от привлеченного капитала, т.е. о тенденции снижения финансовой устойчивости.

Рост коэффициента концентрации привлеченного капитала за анализируемый период с 0.550 до 0.900 означает увеличение доли заемных средств в финансировании ЗАО «Эльдорадо», снижении финансовой устойчивости данного предприятия и увеличении зависимости от внешних кредиторов.

Далее в работе необходимо осуществить диагностику вероятности банкротства для ЗАО «Эльдорадо». В первую очередь проведем диагностику вероятности банкротства по зарубежным методикам. Рассчитаем значение комплексного показателя по модели Альтмана для ЗАО «Эльдорадо» по формуле 1.3 (таблица 2.10).

Таблица 2.10

Диагностика вероятности банкротства ЗАО «Эльдорадо» по модели Альтмана

| Коэффициент | Расчет | Множитель | 1 квартал 2007 г. | 2 квартал 2007 г. | 3 квартал 2007 г. | |||

| Значение | Произведение (гр. 3 х гр. 4) | Значение | Произведение (гр. 3 х гр. 6) | Значение | Произведение (гр. 3 х гр. 8) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| К1 | Отношение оборотного капитала к величине всех активов | 1.2 | 0.65 | 0.78 | 1.2 | 0.95 | 1.2 | 0,96 |

| К2 | Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | 1.4 | 0.04 | 0.06 | 1.4 | 0.01 | 1.4 | 0 |

| К3 | Отношение финансового результата от продаж к величине всех активов | 3.3 | 0.01 | 0.03 | 3.3 | 0.08 | 3.3 | 0,05 |

| К4 | Отношение собственного капитала к заемному | 0.6 | 0.41 | 0.25 | 0.6 | 0.07 | 0.6 | 0,07 |

| К5 | Отношение выручки от продаж к величине всех активов | 1 | 0.31 | 0.31 | 1 | 0.46 | 1 | 0,29 |

| Z-счет Альтмана: | х | х | 1.43 | х | 1.57 | х | 1.37 | |

Как показывают расчеты, для ЗАО «Эльдорадо» значение Z-счета модели Альтмана на конец сентября 2007 г. составило 1.37. Это свидетельствует о том, что существует очень высокая вероятность скорого банкротства ЗАО «Эльдорадо».

Рассчитаем комплексный показатель вероятности банкротства по формуле Лиса (1.4) для ЗАО «Эльдорадо» (таблица 2.11).

Таблица 2.11

Диагностика вероятности банкротства ЗАО «Эльдорадо» по модели Лиса

| Коэффициент | Расчет | Множитель | 1 квартал 2007 г. | 2 квартал 2007 г. | 3 квартал 2007 г. | ||||||

| Значение | Произведение (гр. 3 х гр. 4) | Значение | Произведение (гр. 3 х гр. 6) | Значение | Произведение (гр. 3 х гр. 8) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| К1 | Отношение оборотных активов к валюте баланса | 0.063 | 0.579 | 0.036 | 0.761 | 0.048 | 0.801 | 0.050 | |||

| К2 | Отношение прибыли от продаж к валюте баланса | 0.092 | 0.011 | 0.001 | 0.017 | 0.002 | 0.008 | 0.001 | |||

| К3 | Отношение нераспределенной прибыли к валюте баланса | 0.057 | -0.002 | -0.001 | -0.020 | -0.001 | 0.002 | 0.001 | |||

| К4 | Отношение собственного капитала к заемному | 0.001 | 0.615 | 0.001 | 0.263 | 0.001 | 0.113 | 0.001 | |||

| Z-счет Лиса: | х

Популярное: Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние... Почему стероиды повышают давление?: Основных причин три... Как построить свою речь (словесное оформление):

При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою... Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (240)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

|||||||||

(0.011 сек.)