|

Главная |

Тема 3: Статистика основных фондов

|

из

5.00

|

Основные фонды – часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально – вещественной форме используется в процессе производства, постоянно изнашивается, постепенно перенося свою стоимость (частями) на создаваемые продукты и услуги.

В результате износа возникает необходимость замены основных фондов. Для этого в течение срока полезного использования объектов основных фондов, затраты предприятия, которые связаны с их приобретением или содержанием должны быть возмещены и накоплены денежные средства для осуществления замены основных фондов. Это достигается путем включения в себестоимость продукции части стоимости действующих основных фондов в виде амортизационных отчислений.

В России принято 4 метода начисления амортизации:

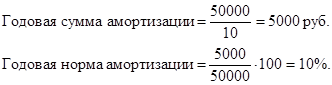

1). Линейный.

Например, первоначальная стоимость объекта 50 тыс. руб., срок его полезного использования 10 лет:

Тоесть ежегодно в течение 10 лет на себестоимость продукции (работ, услуг) в качестве амортизационных отчислений будет относиться 5000 руб.

2). Способ уменьшаемого остатка.

Отличается от линейного тем, что:

- при расчете годовой суммы амортизационных отчислений, за основу берется не полная, а остаточная стоимость объекта на начало года;

- к рассчитанной исходя из срока полезного использования норме амортизационных отчислений применяется коэффициент ускорения (не > 2).

Например, первоначальная стоимость объекта 50 тыс. руб., срок его полезного использования 10 лет, коэффициент ускорения 2.

,

,

В первый год эксплуатации (когда остаточная стоимость равна первоначальной) годовая сумма амортизационных отчислений составит 50000 ∙ 0,2 = 10000 руб.,

В начале второго года расчет исходя из остаточной стоимости: (50000-10000) ∙ 0,2 = 8000 руб.,

В третьем году: (40000 – 8000) ∙ 0,2 = 6400 руб. и т д.

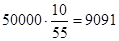

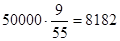

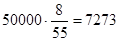

3). Способ списания стоимости по сумме числа лет полезного использования.

Под суммой чисел лет срока полезного использования понимается накопленная сумма значений этого срока (при сроке полезного использования 10 лет, накопленная сумма составит 1+2+3+4+5+6+7+8+9+10=55).

Годовая сумма амортизационных отчислений = число лет оставшихся до конца срока полезного использования объекта / сумма чисел лет срока полезного использования.

Например, Первоначальная стоимость объекта 50 тыс. руб., срок его полезного использования 10 лет:

Годовая сумма амортизации составит:

1 год  руб.,

руб.,

2 год  руб.,

руб.,

3 год  руб. и т д.

руб. и т д.

4). Способ списания стоимости пропорционально объему работ или выпуску продукции.

Для расчета суммы амортизационных отчислений используются натуральные показатели объема продукции в отчетном периоде и предполагаемого объема выпуска продукции за весь срок полезного использования объекта.

Например, Стоимость оборудования для производства определенного вида продукции 50000 руб. Предполагаемый выпуск продукции за весь период эксплуатации 100000 единиц. За отчетный период произведено 900 единиц. Тоесть, в рассматриваемом отчетном периоде на себестоимость продукции в качестве амортизационных отчислений будет отнесено 900 ∙ (50000 : 100000) = 450 руб.

Процесс воспроизводства основных фондов на отчетный период характеризуют балансы основных фондов (ОФ). Балансы составляют по полной стоимости (ПС) и по остаточной стоимости (ОС).

Баланс основных фондов по ПС: ОФн.г. + ОФпост. – ОФвыб. = ОФк.г.

Баланс основных фондов по ОС: ОФн.г. + ОФпост. – ОФвыб. + КР + М – А = ОФк.г.

где ОФн.г. – основные фонды на начало года,

ОФпост. – основные фонды поступившие,

ОФвыб - основные фонды выбывшие,

ОФк.г. – основные фонды на конец года,

КР – затраты на капитальный ремонт,

М – затраты на модернизацию основных фондов,

А – годовая сумма амортизации.

|

из

5.00

|

Обсуждение в статье: Тема 3: Статистика основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы