|

Главная |

Основы организации и особенности бухгалтерского учёта в бюджетных учреждениях

|

из

5.00

|

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Государственный бюджет – это наибольший централизованный денежный фонд государства, который находится в распоряжении правительства и он представляет собой форму образования и расходования денежных средств, для обеспечения функций органов государственной власти, который утверждается Федеральным собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеет статус Федерального Закона.

Для осуществления функции государства требуются денежные средства. Такими денежными средствами является бюджет. Его можно характеризовать как систему образования и использования общегосударственного фонда денежных средств страны, либо как план доходов и расходов, который составляется, как правило, на год.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня.

Первый уровень регулирования составляют БК РФ, Федеральный закон от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете", Гражданский кодекс РФ, указы Президента РФ, постановления Правительства РФ.

На втором уровне правовое регулирование осуществляется Инструкцией по бюджетному учету, утвержденной приказом Министерства финансов РФ от 30 декабря 2008г. № 148н, и Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной приказом Минфина России от 13 ноября 2008г. № 128н.

Третий уровень правового регулирования составляют нормативные правовые акты, издаваемые органами, организующими исполнение федерального бюджета, бюджетов государственных и внебюджетных фондов, Инструкции и письма Министерства финансов РФ и других федеральных ведомств.

К четвертому уровню относятся нормативные правовые документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бюджетному учету № 148н.

Бухгалтерский учет в бюджетных учреждениях имеет свои особенности. В основе новой бюджетной системы – бюджетирование, ориентированное на результат. Данная система реализуется на следующих подходах:

1. Целевое использование средств – соответствие целям и результатам. Выделение бюджетных средств осуществляется не в соответствии с планом, а под определенные цели решения определенных производственно хозяйственных задач и программ.

2. Конкуренция программ (нулевой бюджет). Достижение поставленных задач на основе выбора определенных программ, отобранных на конкурсной основе. При этом должен быть решен главный вопрос – доказать, что эти бюджетные средства нужны, что эти расходы обязательно надо включить в лимит расходов.

3. Ведомственная и программная классификация. Реформирование бюджетной сферы ориентировано на автоматизированные системы бюджетного учета, частью которых является План счетов бюджетного учета.

4. Мониторинг результатов позволяет получателю бюджетных средств в реальном времени отыскивать поставщиков и заказчиков, исполнителей услуг.

К особенностям бухгалтерского учета можно отнести:

- организация учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы доходов и расходов;

- переход на казначейскую систему исполнения бюджетов;

- выделение в учете кассовых и фактических расходов;

- отраслевые особенности учета в учреждениях бюджетной сферы;

-строгая государственная учетная политика, реализуемая через Инструкцию;

- тесное переплетение классификатора доходов и расходов с новым планом счетов;

- новая форма ведения бюджетного учета (журналы операций);

- четкий учет расходов и доходов.

Из перечисленных основных понятий вытекает, что бюджетному учреждению не предоставлено право распоряжаться по своему усмотрению имеющимися в наличии средствами. Это, обусловлено тем, что бюджетное учреждение не является собственником переданного ему имущества, а распоряжается им по доверенности собственника (государства или муниципального органа) на условиях оперативного управления.

Объектами бюджетного учета являются:

- доходы и расходы бюджета;

- материальные ценности бюджетных организаций;

- денежная наличность, хранящаяся в банках;

- средства в расчетах между бюджетами;

- фонды и резервы, создаваемые в бюджетах в процессе их исполнения.

К задачам бюджетного учета относят:

- соблюдение бюджетно-финансовой дисциплины и строжайшего режима экономии в расходовании средств;

- мобилизация средств в бюджет и выявление дополнительных доходов;

- охрана имущества.

Таким образом, правоспособность бюджетных учреждений, входящих в систему централизованного бухгалтерского учета, еще более ограничена по сравнению с объемом, предусмотренным не только Гражданским, но и Бюджетным кодексами: они фактически лишены возможности распоряжаться денежными средствами, полученными по смете.

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных доходов.

Важнейшим элементом информационной системы бухгалтерского учета выступает бухгалтерский счет. Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией № 148н. Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1 - 17 разряд – с 1 по 17 разряды кода классификации доходов бюджета, классификации расходов бюджета, классификации источников финансирования дефицита бюджета (без кода классификации операций сектора государственного управления (КОСГУ));

18 разряд - код вида деятельности: бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении - 3;

19 - 21 разряд - код синтетического счета Плана счетов бюджетного учета;

22 - 23 разряд - код аналитического счета Плана счетов бюджетного учета;

24 - 26 разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета.

Финансовым органам, органам казначейства и учреждениям разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Структура номера счета плана счетов бюджетного учета (таблица 1).

Таблица 1 - Структура номера счета плана счетов бюджетного учета

| 1-17 разряды | 18 разряд | 19-20 разряды | 22-23 разряды | 24-26 разряды | |||

| Код функциональной классификации расходов бюджета | Код вида деятельности | Код синтетического счета | Код аналитического счета | Код классификации операций сектора государственного управления | |||

| Администратор ГРБС | Наименование раздела, подраздела | Наименование целевых статей | Наименование вида расходов | ||||

| 808 | 0703 | 4259900 | 001 | 1 | 101 | 04 | 310 |

В Инструкции № 148н изложен порядок применения плана счетов бюджетного учета.

В плане счетов бюджетного учета пять разделов:

- Нефинансовые активы.

- Финансовые активы.

- Обязательства.

- Финансовый результат.

- Санкционирование расходов бюджета.

И забалансовые счета.

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства оформляются первичными документами, приведенными в Инструкции по бюджетному учету.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в которой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основными источниками сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно после окончания операции. В учреждениях все бухгалтерские документы, связанные с исполнением смет расходов по бюджету, специальным и другим внебюджетным средством, подписываются руководителем организации или его заместителем и главным бухгалтером или его заместителем.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроке для отражения в бухгалтерском учете производится в соответствии с утвержденным в организации графиком документооборота. Документы следуют составлять на бланках установленной формы с заполнением всех реквизитов, причем в некоторых документах, например, приходных и расходных кассовых ордерах, исправления делать не разрешается. Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, под которой понимают расценку, группировку и разметку. Пройдя обработку, документация группируется по периодам – месяц, квартал, год и формируется в дела.

Согласно первичных документов производится запись операции на счетах. Записать операцию на счетах – это, значит, отразить её содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами. В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера. Книги применяются для синтетического и аналитического учета.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету "Касса";

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

-Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга.

Записи в журналы операций осуществляются по мере совершения операций. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. Журналы подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

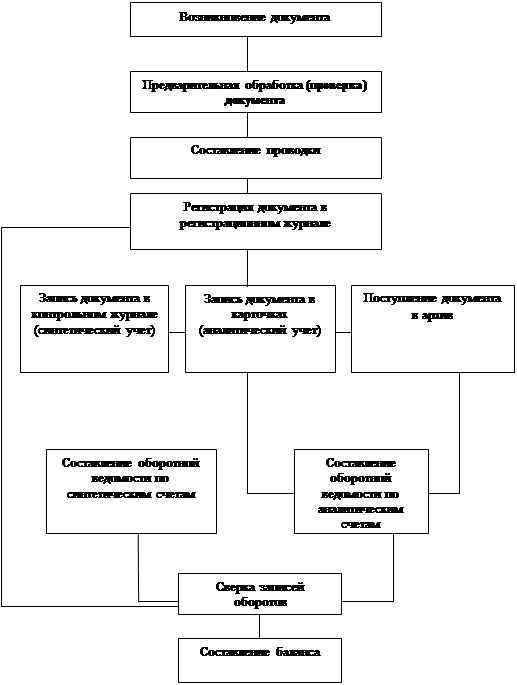

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления "Красное сторно" оформляются Справкой ф.0504833, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления. Порядок записей в журнале операций отражено на рисунке 2.

Применение журнальной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, что облегчает составление отчетов.

Формы регистров бюджетного учета и рекомендации по применению регистров бюджетного учета утверждены приказом Минфина России от 23.09.2005 № 123н "Об утверждении форм регистров бюджетного учета". Порядок записей в регистрах учета изложен в соответствующих разделах Инструкции № 148н. Таким образом, бюджетные учреждения обязаны организовать бухгалтерский учет в соответствии с Инструкцией № 148н. Прежде всего, в ней нашли отражение изменения, касающиеся организации учета в условиях среднесрочного планирования бюджета. Кроме того, исправлены неточности, имевшие место в ранее действовавшей Инструкции по бюджетному учету (она утверждена приказом Минфина России от 10 февраля 2006 г. № 25н), уточнены понятия и определения, содержание хозяйственных операций и т. д.

Рисунок 2 - Порядок записей в журнале операций.

|

из

5.00

|

Обсуждение в статье: Основы организации и особенности бухгалтерского учёта в бюджетных учреждениях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы