|

Главная |

Целевое бюджетное финансирование

|

из

5.00

|

Государственные средства в Российской Федерации направляются на различные цели и в разном порядке. Но основная сумма денежных средств распределяется и расходуется путем финансирования.

Финансирование — безвозвратное использование государственных денежных средств, которые предоставляются в распоряжение предприятий, организаций и учреждений для осуществления их уставной текущей деятельности. Финансирование распространяется в основном на государственные объекты и осуществляется за счет разных источников: из средств бюджета, средств внебюджетных фондов и собственных средств хозяйственных объединений и предприятий.

Финансирование из бюджета, или бюджетное финансирование, — это часть общего расходования государственных средств и выделяется в особую группу в силу важности и неповторимости источника финансирования, в качестве которого выступает бюджет. Бюджетное финансирование, как и финансирование в целом, осуществляется на основе единых принципов:

- безвозвратности;

- целенаправленности, т.е. целевого использования средств;

- финансирования по мере выполнения работ, услуг;

- соблюдения финансовой дисциплины (ст. 28 БК РФ).

Целенаправленность выражается в том, что расходы имеют предметно-целевое назначение: заработная плата, командировка, стипендии, текущие расходы и т.д.

Финансирование по мере выполнения работ и услуг предусматривает, что средства выделяются не автоматически в пределах годовых работ и услуг, а в соответствии с фактическим их выполнением, количественными и качественными показателями. Осуществление этого принципа выражается в квартальных и месячных разбивках расходов.

Соблюдение финансовой дисциплины выступает как условие правильного и законного расходования денежных средств.

Бюджетное финансирование в Российской Федерации выступает в двух формах: финансирование государственных объединений и организаций, имеющих экономическую и финансовую самостоятельность; финансирование государственных бюджетных учреждений. Каждая из этих форм имеет свои особенности, как с экономической, так и с правовой точек зрения. Государственные бюджетные организации, так называемая бюджетная сфера, имеют свои особенности. Они относятся к непроизводственной сфере, в создании материальных ценностей непосредственно не участвуют и, следовательно, национального дохода не создают. Основное назначение бюджетных организаций состоит в удовлетворении общественно-социальных потребностей членов общества. К ним относятся социально-культурные учреждения, органы государственного управления и обороны страны.

В условиях рыночных отношений всем бюджетным организациям разрешена предпринимательская деятельность, предусмотренная их уставами. Эта деятельность приносит им собственные доходы, которые выступают как их внебюджетные средства. Расходуются они внутри данных бюджетных организаций, являясь для них дополнительным источником финансирования.

Хозяйственные организации имеют собственные доходы, самостоятельно на правах юридического лица наряду с организациями других форм собственности участвуют в производственной деятельности и покрывают расходы в первую очередь за счет своих доходов.

Круг объектов, на которые расходуются средства организаций, широк и разнообразен. Из собственных средств осуществляются все затраты по производству и реализации продукции, капитальному ремонту, значительная часть капитального строительства и реконструкция действующих организаций, прирост собственных оборотных средств, выплачиваются проценты и возвращаются ссуды коммерческим банкам, формируются фонды социального развития, отчисляются средства в благотворительные фонды, содержится управленческий аппарат самих организаций.

На практике это приводит к тому, что общая сумма расходов хозяйственных организаций может превышать размер их доходов, а это вызывает необходимость привлечения дополнительных средств.

По источникам финансирования расходы государственных хозяйственных организаций подразделяются на две группы:

1) за счет собственных денежных средств и средств, перераспределяемых вышестоящим органом на нужды подчиненных организаций;

2) за счет привлеченных средств, которые в свою очередь делятся на: а) бюджетные средства, полученные в порядке государственной поддержки, главным образом это финансирование из бюджета на условиях возвратности и платности, и б) средства, поученные в виде кредитов при банковском кредитовании на возвратной и платной основе.

Хозяйственные организации финансируются по объектам независимо от источника поступления средств. В юридическом аспекте это выражается в том, что на каждый объект составляется расчет или смета. Практика раздельного финансирования (по объектам) полностью себя оправдала и отвечает требованиям целевого финансирования. Финансирование социальной работы определяется, в первую очередь, конституционными гарантиями в области социальной защиты, предоставляемыми гражданам РФ на основе Конституции Российской Федерации.

Как известно, учреждение — это некоммерческая организация, финансируемая собственником полностью или частично. Целью финансирования является обеспечение деятельности учреждения финансовыми ресурсами. Следовательно, имеет место некоторая общая цель, на достижение которой должна быть направлена деятельность в сфере финансирования. По аналогии с управлением можно сказать, что эта деятельность должна осуществляться обособленными структурами, выполняющими определенные функции.

Воспользовавшись определением финансирования и сметного финансирования, можно определить задачи, которые необходимо решать для обеспечения финансирования. К ним можно отнести:

- определение целей, на которые должны направляться бюджетные средства;

- планирование расходов бюджетов на социальные нужды;

- обеспечение контроля над направлением средств на определенные цели;

- обеспечение правильного целевого расходования средств;

- обеспечение эффективного расходования средств

Задачи четко разделяются на три основные группы:

- целеполагание и планирование;

- расходование средств в соответствии с целями и планом;

- контроль за расходованием средств.

Поскольку основным источником финансирования социальных учреждений является бюджет (государственный и муниципальный), то и их финансирование определяется следующими факторами:

-системой государственных и иных органов, участвующих в процессе финансирования социальной работы;

-процедурой разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования;

-процедурой (порядком) собственно финансирования из бюджета.

В процессе финансирования на федеральном уровне участвуют следующие органы:

-Президент Российской Федерации (высшее должностное лицо);

-Федеральное Собрание Российской Федерации (законодатель);

-Правительство Российской Федерации;

-Министерство финансов Российской Федерации, включая систему Федерального казначейства и его территориальных органов как составную часть Министерства финансов;

-Министерство социального и экономического развития РФ;

-уполномоченные банки (проводящая сеть);

-собственно социальные учреждения федерального ведения (расходование).

На уровне субъектов Российской Федерации:

-Президент, Глава Администрации (высшее должностное лицо);

-законодательные органы субъектов Российской Федерации (законодатель);

-правительства субъектов Федерации;

-министерства (управления) финансов, включая казначейства субъектов Федерации;

-министерства и ведомства субъектов Федерации (обычно это министерства, управления, комитеты по социальной защите населения);

-банки, уполномоченные банки (проводящая сеть);

-социальные учреждения ведения субъектов Федерации (расходование).

На муниципальном уровне: законодатель муниципального уровня; финансовые отделы; отделы социальной защиты населения; банки, отделения банков (проводящая сеть); муниципальные социальные учреждения (расходование).

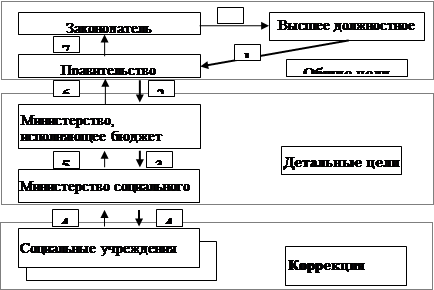

Как видно из перечисленного, «наборы» участников финансирования на всех уровнях бюджетов очень похожи, если не сказать аналогичны. Это позволяет представить обобщенную схему финансирования образования, которую можно считать схемой управления по функции «бюджетное финансирование». В самом общем виде схема финансирования может быть представлена рис. 1, где:

1 — бюджетное послание высшего должностного лица;

2 — Правительство дает Минфину указание о разработке проекта бюджета и его исходные параметры, разработанные на основе бюджетного послания;

3 — Минфин выдает органам управления образованием формы и исходные данные для разработки проекта бюджета;

4 — органы управления социальной защитой населения направляют подведомственным учреждениям формы и исходные данные для разработки проектов бюджетных заявок; разработанные бюджетные заявки направляются органам управления для обобщения;

5 — обобщенные бюджетные заявки представляются органами управления в Минфин для согласования и включения в проект бюджета;

6 — проект бюджета представляется Минфином в Правительство для одобрения и представления законодателю;

7 — Правительство представляет законодателю законопроект о бюджете;

8 — принятый закон о бюджете представляется законодателем на подпись высшему должностному лицу.

|

Рисунок 1 - Общая схема бюджетного финансирования

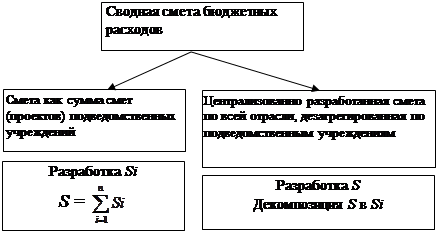

Прогноз потребности в бюджетных средствах или прогноз распределения бюджетных средств представляют собой в конечном итоге сводную смету распределения бюджетных средств в рамках министерства (ведомства). Она может быть разработана двумя основными путями (рис. 2 где S — сводная смета; Si — смета i-го учреждения; n — количество учреждений).

|

Рисунок 2 - Разработка прогноза потребности или распределения бюджетных средств

Важной особенностью разработки проекта сводной сметы бюджетного финансирования, появившейся впервые в 1997 г. и ставшей основной, является разработка проекта сводной сметы по министерству (ведомству) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне — Министерства финансов Российской Федерации) [16, c. 23].

Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т.е. с указанием раздела, подраздела, целевой статьи и вида расходов.

Раздел — это отнесение тех или иных расходов к основным функциям государства: оборона, здравоохранение, образование, культура и т.д.

Подраздел — можно считать, что это более детальная расшифровка функций государства по их содержанию путем выделения внутри функций отдельных направлений расходов, имеющих выраженный обособленный характер.

Целевая статья — третий уровень классификации. Характеризует внутри «подфункций» направления расходов, по которым осуществляют свою деятельность главные распорядители бюджетных средств. Например, Минобразования России как главный распорядитель бюджетных средств расходует их на дошкольное образование, общее образование и т.д. Ключевым словом здесь является определение «ведомственные». Поэтому целевая статья отражает в первую очередь характер ведомственных расходов.

Виды расходов — это уровень классификации, характеризующий конкретный тип учреждения или вид деятельности, на который расходуются средства бюджета. Это может быть конкретная программа, расходы на содержание учреждений определенного вида и т.п.

После принятия законодателем закона (или иного акта, муниципального, например) о бюджете на соответствующий год происходит доведение бюджетных показателей до непосредственных бюджетополучателей. Схема эта подробно описана в Бюджетном кодексе Российской Федерации и состоит из следующих основных этапов, причем Кодексом установлены и сроки их осуществления.

- Министерство финансов (орган, исполняющий бюджет, финансовое управление, отдел) доводит до главных распорядителей кредитов (федеральные министерства и ведомства, региональные управления районные отделы социальной защиты) роспись бюджетных средств на соответствующий год в разрезе статей экономической классификации.

- Главные распорядители бюджетных средств во взаимодействии с подведомственными учреждениями составляют и утверждают сметы расходов бюджетных средств для социальных учреждений и доводят утвержденные сметы до получателей бюджетных средств.

- Копия утвержденной сметы (в отдельных регионах требуется подлинник) представляется получателем бюджетных средств в региональное отделение федерального казначейства (соответственно региональное казначейство или банк) [17, c. 38].

Процесс расходования бюджетных средств также подробно описан в Бюджетном кодексе и может быть представлен в виде схемы на рис. 3, где П — подтверждение денежных обязательств казначейством.

|

Рисунок 3 - Схема расходования бюджетных средств [22, c. 182]

Схема выглядит достаточно сложной и требует некоторых пояснений.

- Министерство (ведомство) рассылает подведомственным учреждениям утвержденные сметы, т.е. годовой план финансирования с разбивкой на кварталы. Эти сметы учреждения представляют в отделения казначейства по месту своего нахождения для осуществления по ним расходования бюджетных средств.

- На основе получаемых от Министерства финансов лимитов (контрольных цифр финансирования на предстоящий месяц или иной период, означающих, что указанная сумма будет обязательно выделена из бюджета и под эту сумму можно готовить документы по расходам, брать определенные обязательства) министерства и ведомства производят их распределение по подведомственным учебным заведениям и в виде реестров представляют это распределение казначейству.

- Имея утвержденную смету и получив лимиты, казначейство в случае их сопряжения (лимиты не превышают сметных назначений и соответствуют постатейному распределению) подтверждает возможность расходования бюджетных средств

- Учреждения представляют в казначейство документы на расходование бюджетных средств (ведомости на выплату заработной платы, поручения на перечисление средств в фонды социального страхования, пенсионный фонд, налоговые платежи и т.п.)

- Если документы оформлены правильно и находятся в пределах подтвержденных обязательств, казначейство производит списание бюджетных средств с бюджетного счета

Для этих целей, безусловно, необходимо точно знать, сколько средств будет получено из бюджета в том или ином квартале Для этого орган, исполняющий бюджет, в свою очередь принимает на себя определенные обязательства по выделению бюджетных средств конкретному бюджетополучателю в конкретном квартале. Эти обязательства и оформляются в виде лимитов бюджетных обязательств.

Лимиты разрабатываются органом, исполняющим бюджет, и доводятся до главных распорядителей бюджетных средств. Главные распорядители бюджетных средств распределяют лимиты между бюджетополучателями в виде реестров и направляют эти реестры органу, исполняющему бюджет (Федеральному казначейству например) и бюджетополучателям. В соответствии с лимитами осуществляется расходование бюджетных средств, что называется, «под гарантии» финансирующего органа.

Только получив утвержденные лимиты, бюджетополучатель (учреждение) может заключать договора, принимать на себя определенные обязательства в пределах этих лимитов, зная, что эти расходы будут обеспечены бюджетными средствами.

Процедура установления лимитов бюджетных обязательств описана в Бюджетном кодексе.

Таким образом, финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности [16, c. 21]. Финансирование предполагает:

- целевое использование средств — расходование средств на установленные заранее определенные цели;

- безвозвратность — предоставленные социальным учреждениям средства ими непосредственно не возвращаются, не возмещаются.

Федеральные нормативы финансирования социальных учреждений ежегодно устанавливаются федеральным законом, принимаемым одновременно с федеральным законом о федеральном бюджете на очередной год, и являются минимально допустимыми. Региональные и местные нормативы финансирования должны учитывать специфику учреждения и быть достаточными для покрытия средних по данной территории текущих расходов, связанных с основным процессом и эксплуатацией зданий, сооружений и штатного оборудования социального учреждения [16, c. 22].

Схема финансирования государственного и муниципального социальных учреждений определяется типовыми положениями соответствующих типов и видов.

|

из

5.00

|

Обсуждение в статье: Целевое бюджетное финансирование |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы