|

Главная |

Нормативное регулирование бухгалтерской финансовой отчетности в России

|

из

5.00

|

Бухгалтерский учет в Российской Федерации организуется исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в хозяйствующих субъектах (организациях, предприятиях). Совокупность действующих правил и норм в учете, обязательных к применению, позволяет рассматривать бухгалтерский учет как систему, организуемую в каждом хозяйствующем субъекте и выполняющую определенные функции.

В зависимости от статуса и назначения нормативные документы делятся на следующие группы определяющие четыре уровня нормативного регулирования бухгалтерского учета.

|

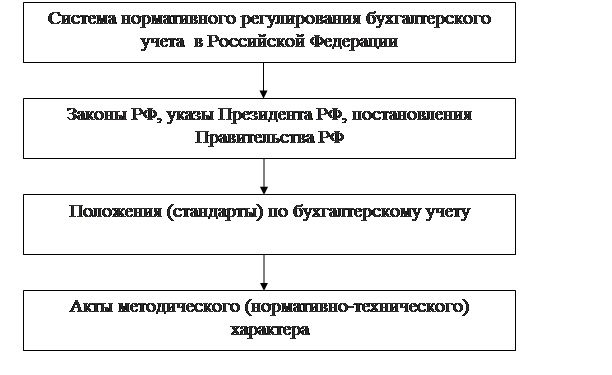

Рисунок 1 - Группировка нормативных документов, регламентирующих

бухгалтерский учет и отчетность

Группировка нормативных документов, регламентирующих бухгалтерский учет и отчетность

Первый уровень нормативного регулирования бухгалтерского учета, включающий законы РФ, указы Президента РФ, постановления Правительства РФ, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета.

Законы представляют нормативные акты, принимаемые представительным органом государственной власти Российской Федерации или ее субъектов.

Указы Президента РФ являются подзаконными нормативными актами, принимаемыми на основании и во исполнение законов Российской Федерации и не противоречащие им.

Постановления Правительства РФ - нормативные акты, принимаемые на основании и во исполнение федеральных законов, указов Президента РФ:

-Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 03.11.2006 N 183-ФЗ) "О бухгалтерском учете".

- Федеральный закон от 07.08.2001 N 119-ФЗ (в ред. от 03.11.2006 N 183-ФЗ) "Об аудиторской деятельности

-Указ Президента РФ от 23.05.1996 N 763 "О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти".

- Постановление Правительства РФ от 30.06.2004 N 329 "О Министерстве финансов Российской Федерации".

- Постановление Правительства РФ от 07.04.2004 N 185 (в ред. от 30.01.2008 N 42) "Вопросы Министерства финансов Российской Федерации".

- Приказ Минфина России от 29.07.1998 N 34н (в ред. от 26.03.2007 N 26н, с изм., внесенными Решением Верховного Суда РФ от 23.08.2000 N ГКПИ00-645) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

Второй уровень нормативного регулирования бухгалтерского учета в России включает положения (стандарты) по бухгалтерскому учету (ПБУ), утвержденные Минфином России. Положения по бухгалтерскому учету относятся к актам, которые принимают федеральные органы исполнительной власти (министерства и ведомства), и обязательны к использованию организациями.

Акты методического (нормативно-технического) характера можно разделить на две группы (рисунок 2).

|

Рисунок 2- Группировка актов методического (нормативно-технического) характера

Акты, урегулированные ПБУ, приняты по вопросам, разработанным и утвержденным ранее приказами Минфина России. К ним относятся следующие документы:

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н.

Акты, не урегулированные ПБУ, приняты по вопросам, ранее не разработанным Минфином России в форме ПБУ:

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные Приказом Минфина России от 30.12.1996 N 112;

Четвертый уровень нормативного регулирования бухгалтерского учета содержит документы, регламентирующие бухгалтерский учет и бухгалтерскую отчетность в самой организации. К ним относится приказ руководителя организации "Об учетной политике", который представляет собой нормативный акт, способствующий решению ее основных и оперативных задач. В составе приказа "Об учетной политике" разрабатываются и утверждаются следующие рабочие документы:

- формы первичных учетных документов;

- графики документооборота;

- рабочий план счетов бухгалтерского учета;

- формы внутренней бухгалтерской отчетности и др.

|

из

5.00

|

Обсуждение в статье: Нормативное регулирование бухгалтерской финансовой отчетности в России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы