|

Главная |

Показатели ликвидности и платежеспособности

|

из

5.00

|

Анализ финансового и экономического положения предприятия начинается с построения аналитического баланса, очищенного от регулирующих статей.

Составим такой баланс:

БУХГАЛТЕРСКИЙ БАЛАНС НА 31.12.2009

| ВАРИАНТ | 4 вариант | ||

| Актив | Код стр. | На начало года | На конец года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

| |

| Основные средства | 120 | 115 | 150 |

| ИТОГО по разделу I | 190 | 115 | 150 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

| Запасы | 210+220 | 2167 | 2350 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 8 | 5 |

| затраты в незавершенном производстве (издержках обращения) | 213 | 787 | 1000 |

| готовая продукция и товары | 214 | 1000 | 965 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 8 | 11 |

| в том числе: покупатели и заказчики | 8 | 11 | |

| Денежные средства | 260 | 15 | 21 |

| Прочие оборотные активы | 270 | 2 | 1 |

| ИТОГО по разделу II | 290 | 2192 | 2383 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 2307 | 2533 |

|

|

| ||

| III. КАПИТАЛЫ И РЕЗЕРВЫ |

| ||

| ИТОГО по разделу III | 490+640 | 620 | 714 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты | 510 | 100 | 0 |

| ИТОГО по разделу IV | 590 | 100 | 0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты | 610 | 0 | 120 |

| Кредиторская задолженность | 620 | 1587 | 1699 |

| в том числе:поставщики и подрядчики | 1500 | 1624 | |

| задолженность перед персоналом организации | 36 | 20 | |

| задолженность перед гос. внеб. фондами | 1 | 1 | |

| задолженность по налогам и сборам | 12 | 13 | |

| прочие кредиторы | 38 | 41 | |

| ИТОГО по разделу V | 690 | 1587 | 1819 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 2307 | 2533 |

Расчет показателей ликвидности и платежеспособности

| Показатель | Способ расчета | На начало года | На конец года |

| Наиболее ликвидные активы | А1= с.260+250 | 15 | 21 |

| Быстро реализуемые активы | А2 = с.240+270 | 10 | 12 |

| Медленно реализуемые активы | А3 = с.210+220+230 | 2167 | 2350 |

| Труднореализуемые активы | А4 = с.190 | 115 | 150 |

| Наиболее срочные пассивы | П1= с.620 | 1587 | 1699 |

| Краткосрочные пассивы | П2 = с.610+630+660 | 0 | 120 |

| Постоянные пассивы | П3 = с.490 | 620 | 714 |

Финансовые коэффициенты платежеспособности

| Показатель | Способ расчета | Рекомендуемый критерий | На начало года | На конец года |

| 1.Общий показатель платежеспособности | К1=

| >= 1 | 0,38 | 0,37 |

| 2.Коэффициент абсолютной ликвидности | К2 =

| >= 0,1-0,7 | 0,0094 | 0,011 |

| 3. Коэффициент текущей ликвидности | К3 =

| 1,5 оптимальное 2,0-3,5 | 1,38 | 1,40 |

| 4. Коэффициент маневренности функционального капитала | К4=

| желательно уменьшение значения | 3,58 | 4,17 |

| 5. Коэффициент обеспеченности собственными средствами | К5 =

| >=0,1 чем больше, тем лучше | 0,23 | 0,24 |

| 6. Коэффициент срочной ликвидности | К6 =

| >=0,8 чем больше, тем лучше | 0,014 | 0,017 |

Проведем краткий анализ полученных коэффициентов:

С помощью коэффициента К1 осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных. Так, учитывая его значения и отрицательную динамику (снижение на 0,1 ед.) организация не представляется надежным партнером.

Коэффициент К2 показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг. В конце отчетного периода указанный коэффициент подрос на 0,0016 единиц и составил 0,011 ед., то есть организация может оплатить лишь 1,1% своих краткосрочных обязательств в ближнесрочной перспективе.

Коэффициент К3 позволяет установить, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Это главный показатель платежеспособности. Наша организация по данному показателю ниже рекомендуемых критериев, однако уверенно движется в нужном направлении, показав в течение года рост показателя на 0,2 единицы.

Коэффициент К4 показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В нашем случае значение коэффициента повысилось на 0,58 единиц, следовательно, маневренность капитала демонстрирует отрицательную динамику.

Коэффициент К5 характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у организации положительная, коэффициент повысился на 0,1 единицу.

Коэффициент К6 показывает на сколько возможно будет погасить текущие обязательства наиболее ликвидными активами при нулевой стоимости ТМЗ, если положение станет действительно критическим, В конце отчетного периода указанный коэффициент увеличился на 0,0016 единиц и составил 0,017, то есть в случае острой необходимости организация может оплатить лишь 1,7% своих краткосрочных обязательств.

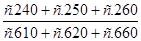

Коэффициент покрытия:

денежные средства и краткосрочные финансовые вложения (стр. 250,260 разд. II) + краткосрочная дебиторская задолженность

Кп = (стр. 240 разд. II) + запасы с учетом НДС (стр. 210,220 разд.II) краткосрочные обязательства (стр. 610,620,630,660,670 разд.VI)

На начало года составил: 1,38 ед.

На конец года составил: 1,31 ед.

Коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше (1,5-2,0 оптимум), тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке. В данном случае существует высокий финансовый риск, связанный с невозможностью организации стабильно оплачивать текущие счета.

факторный анализ регрессионный рентабельность

|

из

5.00

|

Обсуждение в статье: Показатели ликвидности и платежеспособности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы