|

Главная |

Технико-экономическая характеристика ООО ПСП «Высота» и особенности учета формирования налогооблагаемой прибыли и расчетов по налогу на прибыль

|

из

5.00

|

Студентка 5 курса ЭФ,

Гр. БА-00-3,

Поминова О.Н.

ПРОВЕРИЛА:

Дьяченко А.В.

ЛИПЕЦК-2004

Содержание

Введение…………………………………………………………………………...3

1. Организация аудита формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль в ООО ПСП «Высота»………………...5

1.1. Технико-экономическая характеристика ООО ПСП «Высота» и особенности учета формирования налогооблагаемой прибыли и расчетов по налогу на прибыль…………………………………………..5

1.2. Нормативная и информационная база аудиторской проверки формирования налогооблагаемой прибыли и расчетов по налогу на прибыль…………………………………………………………………...10

2. Аудит формирования налогооблагаемой прибыли и расчетов по налогу на прибыль……………………………………………………………………….16

2.1. Цель и задачи аудиторской проверки…………………………………..16

2.2. Планирование аудиторской проверки…………………………………..18

2.3. Проведение аудиторской проверки формирования налогооблагаемой прибыли…………………………………………………………………...24

2.4. Проведение аудиторской проверки расчетов по налогу на прибыль…44

3. Выводы по результатам аудиторской проверки и рекомендации по совершенствованию системы учета налогооблагаемой прибыли и расчетов по налогу на прибыль………………………………………………………...48

Заключение…………………………………………………………………...53

Библиографический список………………………………………………….55

Приложения…………………………………………………………………..59

Введение

Налоги - основа финансовой системы государства, основной источник формирования доходной части государственного бюджета. При этом из общей суммы налоговых платежей, поступающих в федеральный бюджет РФ, на долю только двух налогов - налога на прибыль предприятий и организаций и налога на добавленную стоимость приходится около 70%. Поэтому можно с уверенностью констатировать, что в современных условиях налог на прибыль наряду с налогом на добавленную стоимость является стержнем налоговой системы РФ. По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятий и предпринимателей, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным предпринимательским налогом.

Хочу отметить, что тема данной курсовой работы – одна из самых ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой прибыли и, вследствие, суммы налога на прибыль, ведет к неправильному определению финансовых результатов и расчетов с бюджетом.

Предметом исследования является организация и методология аудита операций по формированию налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль.

Объектом исследования является аудиторская проверка бухгалтерской и налоговой отчетности ООО ПСП «Высота» по разделу расчетов формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль.

Цель данной работы:

- Разработать процесс планирования аудиторской проверки операций по формированию налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль.

- Провести аудиторскую проверку данных операций.

- Составить аудиторское заключение по проведенной проверке и дать соответствующие рекомендации по улучшению данной области учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить технико-экономическая характеристика ООО ПСП «Высота» и особенности учета формирования налогооблагаемой прибыли и расчетов по налогу на прибыль.

- Выделить источники информации, используемые при аудите операций по формированию налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль.

- Определить цель и задачи аудиторской проверки.

- Разработать процесс планирования аудиторских процедур по разделу операций по формированию налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль.

- Провести аудиторскую проверку формирования налогооблагаемой прибыли.

- Провести аудиторскую проверку расчетов с бюджетом по налогу на прибыль.

- На основании проведенного исследования составить выводы по результатам аудиторской проверки и практические рекомендации для объекта исследования.

Данная работа состоит из введения, трех глав (первая глава состоит из двух параграфов, вторая из четырех), заключения, списка использованной литературы и приложений.

Для написания курсовой работы использовались нормативно-правовые документы Российской Федерации, учебные и периодические издания, учетные регистры и бухгалтерская и налоговая отчетность ООО ПСП «Высота».

Организация аудита формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль в ООО ПСП «Высота»

Технико-экономическая характеристика ООО ПСП «Высота» и особенности учета формирования налогооблагаемой прибыли и расчетов по налогу на прибыль

В данной работе будет исследовано ООО ПСП «Высота».

Полное фирменное наименование общества - Общество с ограниченной ответственностью Производственно-строительное предприятие «Высота».

Месторасположение данной организации - 398533, Липецкая область, Липецкий район, с. Сырское, ул. Советская, д.115б; юридический адрес совпадает с его фактическим местонахождением.

Идентификационный номер налогоплательщика - 4813004915.

ООО ПСП «Высота» образовано 31 октября 2000 г. по решению граждан Российской Федерации:

- Смыкова Александра Семеновича;

- Смыкова Владислава Александровича;

- Смыкова Александра Александровича.

Уставный капитал Общества составляет 10000 рублей.

Размер и номинальная стоимость доли каждого участника:

- Смыков А.С. - 4000 р., 40% уставного капитала;

- Смыков В.А. - 4000р., 40% уставного капитала;

- Смыков А.А. - 2000р., 20% уставного капитала.

Виды деятельности ООО ПСП «Высота»:

- строительно-монтажные и пуско-наладочные работы;

- обследование технического состояния железобетонных конструкций, зданий и сооружений;

- удовлетворение общественных потребностей в высококачественной конкурентоспособной продукции, работах и услугах;

- изготовление хлебобулочных изделий;

- производство и реализация продукции производственно-технического назначения, товаров народного потребления и бытовых услуг;

- проектирование, строительство, ремонт, реконструкция, эксплуатация и реализация помещений, зданий и сооружений;

- разработка компьютерных программных продуктов, создание и реализация аппаратно-программных комплексов;

- производство, сбор, переработка, хранение и реализация сельскохозяйственной продукции;

- транспортные услуги;

- экспедиторские услуги;

- предоставление гостиничных услуг;

- торгово-закупочная деятельность, оптовая и розничная, в т.ч. коммерческая и комиссионная, торговля товарами народного потребления и продукцией производственно-технического назначения;

- предоставление производственных, организационных, снабженческо-сбытовых, сервисных, консалтинговых, маркетинговых, посреднических услуг, в т.ч. в области внешних экономических связей;

- другие виды деятельности, не запрещенные законодательством РФ.

Фактически же ООО ПСП «Высота» осуществляет следующие виды деятельности:

- строительно-монтажные и пуско-наладочные работы;

- обследование технического состояния железобетонных конструкций, зданий и сооружений;

- проектирование, строительство, ремонт, реконструкция, эксплуатация и реализация помещений, зданий и сооружений;

- транспортные услуги.

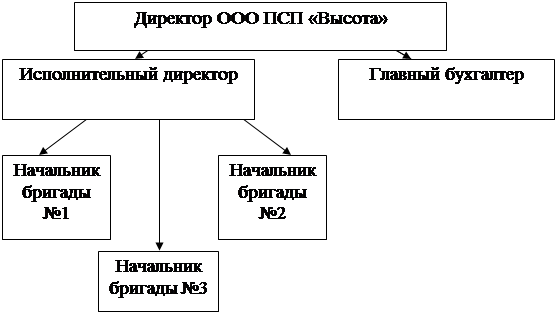

Общая структура управления ООО ПСП «Высота» представлена на рисунке 1.

|

Рис. 1. Структура управления ООО ПСП «Высота».

Бухгалтерский и налоговый учет на предприятии ведет главный бухгалтер, кроме него в штат бухгалтерии никто не входит. Главный бухгалтер также осуществляет и внутренний контроль.

Право подписи имеют директор, исполнительный директор и главный бухгалтер.

Основные показатели деятельности ООО ПСП «Высота» представлены в таблице №1.

Таблица 1. Технико-экономические показатели ООО ПСП «Высота».

| Показатели | Предыдущий период (2001 г.), тыс. р. | Отчетный период (2002 г.), тыс. р. | Отклонения, тыс. р. | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Выручка (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) | 6460 | 3829 | -2631 | 59,27 |

Окончание таблицы 1.

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость проданных товаров, продукции, работ, услуг | 4363 | 2471 | -1892 | 56,64 |

| Валовая прибыль | 2097 | 1358 | -739 | 64,76 |

| Прибыль от продаж | 2097 | 1358 | -739 | 64,76 |

| Прочие операционные расходы | 21 | 11 | -10 | 52,38 |

| Прибыль до налогообложения | 2076 | 1347 | -729 | 64,88 |

| Чистая прибыль | 2065 | 1347 | -718 | 65,23 |

| Среднегодовая стоимость основных средств | 808 | 2103 | +1295 | 260,27 |

Из полученных данных очевидно, что данное предприятие в анализируемом периоде сократило масштабы своей деятельности практически наполовину. Причины этого могут быть различны: от отсутствия заказчиков вследствие их финансовых трудностей либо в отсутствии необходимости в услугах данной организации. Также одной из причин могло стать появление сильных конкурентов в данной сфере бизнеса или неэффективная организация коммерческой деятельности ООО ПСП «Высота». Тем не менее, организация в данном периоде приобрела новые основные средства, т.е. модернизировало свое производство, что в дальнейшем скажется на улучшении качества выполняемых работ, снижении их себестоимости и, как следствие, расширении своей деятельности на данном рынке.

Аудируемый объект учета - налогооблагаемая прибыль и налог на прибыль. Учет данного объекта ведется главным бухгалтером ООО ПСП «Высота» единолично и самостоятельно, без привлечения со стороны каких-либо специалистов.

При изучении положений учетной политики ООО ПСП «Высота», имеющих отношение к организации учета аудируемого объекта, было установлено следующее:

- бухгалтерский и налоговый учет данного объекта ведется главным бухгалтером;

- бухгалтерский учет ведется с использованием регистров журнально-ордерной формы, а налоговый учет - на основе самостоятельно разработанных регистров, при соблюдении реквизитов НК РФ;

- срок полезного использования основных средств по группам определяется приказом в момент приобретения основных средств;

- первоначальная стоимость основных средств погашается начислением износа линейным способом с применением ускоренной амортизации по нормам, утвержденным Постановлением СМ СССР от 22 октября 1990 г., приобретенных в 2001 г., а в 2002 г. вновь приобретенные основные средства разделяются по амортизационным группам с начислением износа линейным методом;

- объекты основных средств стоимостью не более двух тысяч рублей за единицу признаются затратами на производство;

- затраты на ремонт основных средств включаются в себестоимость работ по фактическим затратам;

- для бухгалтерского и налогового учета установлен единый метод начисления амортизации нематериальных активов - линейный. Суммы амортизации, начисленные по нематериальным активам, отражаются на счете 05 «Амортизация нематериальных активов»;

- учет прямых затрат осуществлялся на счете 20 «Основное производство»;

- учет прочих затрат, уменьшающих налогооблагаемую базу, - на счете 23 «Вспомогательные производства» и счете 26 «Общехозяйственные расходы»;

- внереализационные расходы учитывались на счете 91.1.

- начисление заработной платы производится согласно приказу генерального директора общества исходя из объема выполненных работ и услуг с отнесением на себестоимость работ и услуг;

- расходы будущих периодов отражаются равномерно на себестоимость работ и услуг в течение всего периода, к которому эти расходы относятся.

- резервы предстоящих расходов не создавались;

- резервы по сомнительным долгам не создавались;

- порядок признания доходов и расходов для целей налогообложения по налогу на прибыль определен методом начисления по мере предъявления документов заказчиком за выполненные работы и услуги поквартально;

- в силу гл.25 ст.286 п.3 НК РФ общество в 2002 г. не платило авансовые платежи по налогу на прибыль и представляло налоговую декларацию по налогу на прибыль согласно льготе, указанной в п.4 ст.6 Закона РФ от 27 декабря 1991 г. № 21116-1 «О налоге на прибыль предприятий и организаций», которую продлили Федеральный закон от 6 августа 2001 г. до 31 октября 2002 г.

После изучения положений данной учетной политики, имеющих отношение к аудируемому объекту, возник ряд вопросов:

- как ведется учет операционных доходов и расходов;

- каков способ списания счетов 23 «Вспомогательные производства» и 26 «Общехозяйственные расходы».

В целом, по результатам изучения общих моментов учета аудируемого объекта, можно сделать вывод о хорошей организации системы учета данного объекта, несмотря на ряд недостатков, которые возникают из-за недостаточно понятного описания ведения учета аудируемого объекта в учетной политике.

|

из

5.00

|

Обсуждение в статье: Технико-экономическая характеристика ООО ПСП «Высота» и особенности учета формирования налогооблагаемой прибыли и расчетов по налогу на прибыль |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы